导语:在金融资管领域,投资标的是投资主体设计交易机制的核心考量之一,交易机制的设计则根据不同投资标的特征展开,其核心目的是合法有效地运用其现金流达到交易目的。应收账款是大家众所周知的投资标的之一,本文将以应收账款为核心,综合展开应收账款融资的相关问题。

01

何为应收账款?

自2020年1月1日施行的《应收账款质押登记办法》中对应收账款进行了如下定义:

应收账款是指权利人因提供一定的货物、服务或设施而获得的要求义务人付款的权利以及依法享有的其他付款请求权,包括现有的和未来的金钱债权,但不包括因票据或其他有价证券而产生的付款请求权,以及法律、行政法规禁止转让的付款请求权。

该办法所称的应收账款包括下列权利:

(一)销售、出租产生的债权,包括销售货物,供应水、电、气、暖,知识产权的许可使用,出租动产或不动产等;

(二)提供医疗、教育、旅游等服务或劳务产生的债权;

(三)能源、交通运输、水利、环境保护、市政工程等基础设施和公用事业项目收益权;

(四)提供贷款或其他信用活动产生的债权;

(五)其他以合同为基础的具有金钱给付内容的债权。

02

应收账款、债权及应收账款债权

之间的区别与联系

我们常常听到“应收账款”、“债权”、“应收账款债权”等概念,并且这些概念经常在同一语境下被相互交换使用,似乎他们的含义是一样的。

但事实上,这些概念的背后包含着不同的含义。

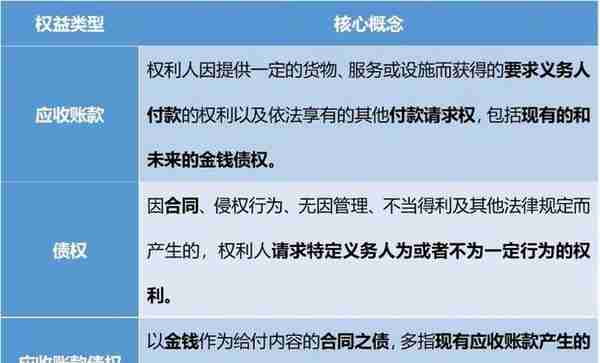

广义上,“应收账款”、“债权”、“应收账款债权”均同属于权益类投资标的。但具体而言,它们的核心概念区分如下:

三者关系如下图所示:

03

应收账款交易要点

1、应收账款转让

应收账款作为投资标的进行转让。应收账款作为债权之一,其转让安排同债权一样,应收账款转让协议一旦成立并在转让协议的当事人之间产生效力,未通知债务人的,债权转让安排不对债务人发生效力。

也就是说,转让予以实现的先决条件是债权转让通知。

2、应收账款质押

应收账款作为增信措施进行质押。根据《物权法》第228条,以应收账款出质的,当事人应当订立书面合同。质权自信贷征信机构办理出质登记时设立。

结合《登记办法》第4条规定,中国人民银行征信中心(以下简称“征信中心”)是应收账款质押的登记机构。即应收账款质押应自其于征信中心办理质押登记时生效。

04

应收账款融资模式

企业通过应收账款融资,可以盘活资产,提升企业现金流。

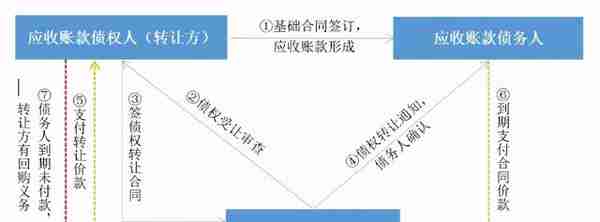

同时,应收账款转让可以有效降低企业回款风险。以最常见的债权转让模式为例,其交易结构如下所示:

05

应收账款融资注意事项

1、转让通知的必要性

应收账款作为债权之一,其转让协议必须在债权转让通知完成后方才具备法律效力。

2、基础资产的真实性和可转让性

应收账款作为常见的投资标的,应对基础资产进行谨慎核查,确保其真实有效。

与此同时,《合同法》79条中规定“债权人可以将合同的全部或部分权利转让给第三人”,通过转让通知书可以确认应收账款是否具备可转让性。债权转让一经债务人签字确认,即视为转让生效。

因此,转让通知环节是应收账款融资过程中的重中之重。

免责声明:金融市场存在风险,入市需谨慎。本资讯仅供参阅,不构成投资建议,据此入市,风险自担。

上一篇

上一篇