前面我们用自由现金流贴现法对东方盛虹的估值进行了分析,通过对其未来五年的财务数据进行预测后分别计算了其在未来几年合理的市场价值。这里我们将采用可比法对东方盛虹的各项财务指标进行全面分析以挖掘其的企业价值。

1企业赚钱能力

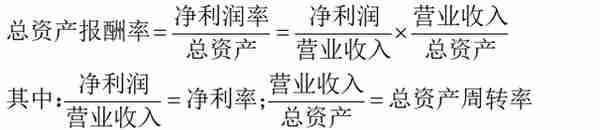

要看企业能不能赚到钱,就要看企业的净利率和总资产周转率这两个指标。经营企业的过程就是从投入现金到收回现金的过程,判断企业的赚钱能力,就是看企业的投资回报率,即企业投入一定数量的资产后,最终获得了多少收益,即总资产报酬率:

按同花顺分类,进行筛选得到同行业同赛道共6家具有代表性的A股上市公司,将这6家上市公司2021年年报的相关财务数据进行整理并计算得到各企业的净利率、总资产周转率和总资产报酬率,并在此基础上计算得到行业平均净利润率和行业平均总资产周转率,具体如表1所示:

制表:马永斌资本团队(表1)

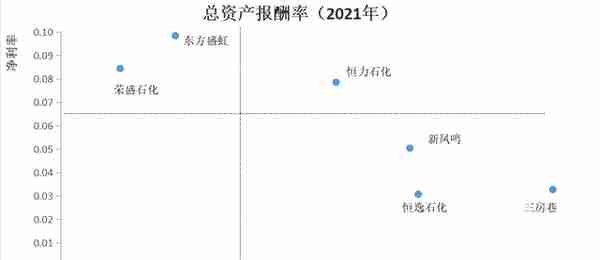

将上述上市公司作为可比样本,并将各公司计算结果在坐标轴上呈现,可得到如下散点图,具体如2所示:

马永斌资本团队(2)

上图中代表每一家上市公司的点对应的横纵坐标的乘积就是总资产报酬率,若将横纵坐标与坐标轴一一对应连接起来,那么对应的面积大小即企业赚钱能力的大小。从上图中可以看出,与同行、上市企业相比,其净利率相比其他5家上市公司最高,说明企业效益在同行中比较好。

2企业运营能力

公司经营产品和服务即运营,分析公司的运营能力主要关注运营占比这个指标,运营占比是指一个企业在产品和服务中的投入,主要包括货币资金、应收账票、存货以及预付账款,通常情况下,运营占比合计越高,企业越偏向于轻资产运营,从而可以享受到更高的市场估值溢价。将东方盛虹与其他5家可比上市公司最新财报公布的数据进行计算分别得出货币资金占比、应收账票占比、存货占比以及预付款占比,并进一步加总得到运营占比,具体结果如表3所示:

制表:马永斌资本团队(表3)

从上表中的计算结果可以看出,与其他5家可比上市公司相比,东方盛虹的货币资金占比在同行业中位偏低,流动性相对较差,另外预付款占比最低,这说明其在向供应商进行采购时,并不需要提前预付较多的账款,也就是说其对于产业链上游的供应商也具备谈判能力也还可以。总体上来看,东方盛虹的运营占比在同行业中相对较低,说明其目前还是偏向于重资产运营。

企业的资金一方面用于运营,另一方面则用于投资,企业的投资分为对内投资和对外投资,对内投资主要用于产能投资,主要包括对固定资产和无形资产的投资,而对外投资主要是对股权的投资。将东方盛虹与其他5家可比上市公司最新一期财报公布的数据进行计算分别得出固定资产占比、无形资产占比以及股权投资占比并加总得到投资占比,具体如表4所示:

制表:马永斌资本团队(表4)

从投资占比情况来看,2021年东方盛虹的固定资产和无形资产的投资占比都比较低,与同行业上市公司相比,2021年东方盛虹对内和对外投资都偏低。

3大炼化项目投产

炼化是指化工产业链的上游端石油化工,以原油为原料,通过深加工衍生出一系列中端化工产品,在此基础上进行深加工得到各种合成的新材料。

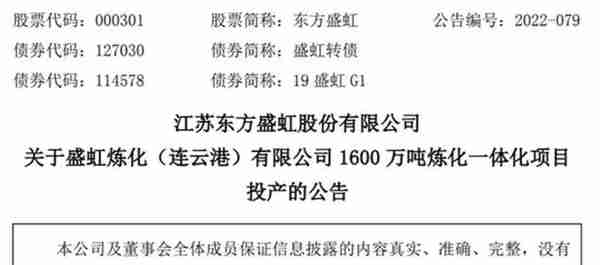

5月16日,东方盛虹全资子公司盛虹炼化(连云港)有限公司1600万吨/年炼化一体化项目首批核心主装置在连云港徐圩新区投料开车成功,预计今年三季度完成产能爬坡。该项目总投资约677亿元,建设规模为1600万吨/年炼油、280万吨/年芳烃、110万吨/年乙烯及其他下游产品;配套30万吨原油码头、4个5万吨液体化工码头、300万立方仓储及公用工程岛等。

2021年东方盛虹石化及化工新材料营收占比近六成,该炼化项目投产后,打通了原油炼化与高端化工的产业链条,在芳烃、烯烃等我国高附加值、紧缺型化工产品结构占比上,实现了从50%左右提高到70%以上的跨越。同时,项目依托自主可控的“原油-芳烃/烯烃-PTA/乙二醇-聚酯新材料”高端产业链,可实现80%以上的原料和产品在连云港石化产业基地内互供。

炼化项目投产预计净利润为90-110亿/年,我们预计 2022 年可投产贡献部分业绩增量。报告期内, 盛虹炼化完成相关股权变更, 上市公司已合计持有盛虹炼化 99.9952%股权,待炼化项目全面投产,公司将形成“炼化+聚酯+新材料”的产业矩阵,在业绩得到大幅提升的同时,炼化板块将成为聚酯化纤产业和新材料产业的原料保障平台,一体化优势显著。

2021年,公司实施重大资产重组,并购斯尔邦100%股权。斯尔邦专注于高附加值烯烃衍生物的生产,目前运营240万吨/年醇基多联产项目,主要产能包括30万吨/年EVA、78万吨/年丙烯腈、42万吨/年环氧乙烷及其衍生物、17万吨/年MMA、10万吨/年丁二烯及8万吨/年SAP。2021年,斯尔邦实现营业收入178.93亿元,净利润37.76亿元,净利率高达21.1%。通过本次交易,公司置入盈利能力强的优质资产,主营业务进一步拓展高附加值烯烃衍生物,增加多元石化及新能源新材料化学品,产业链布局进一步完善,核心竞争力持续增强。斯尔邦新增产能稳步推进,丙烷产业链项目积极建设中,主要产能包括70万吨/年PDH、52万吨/年丙烯腈和18万吨/年MMA,其中26万吨/年丙烯腈已于2021年底投产,剩余产能预计2022年达产;EO扩能改造项目也处于建设阶段(可新增产能10万吨/年)。同时,公司拟进一步扩大EVA产能优势,规划了60万吨/年光伏级EVA和10万吨/年热溶级EVA。随着新增产能的持续落地,斯尔邦高端产品结构日趋完善,盈利能力持续增强,公司将获成长新动能。

此外,截至2021年末,公司拥有260万吨/年差别化纤维产能,差别化率超90%,其中主要以高端DTY产品为主。同时,公司涤纶长丝新项目储备充足,在建拟建产能高达245万吨/年,其中主要包括港虹纤维20万吨/年产能、国望宿迁一期及二期合计100万吨/年产能、芮邦二期25万吨/年产能、及虹海新材料100万吨/年产能,预计在未来几年陆续投放。随着新项目的持续建设,公司在涤纶长丝领域的规模优势将不断增强,长丝业务也将在未来三年为公司带来稳定的业绩增量。

目前东方盛虹已经成为了一个新材料公司,根据我们上一篇采用DCF估值法的结论,若市场认可东方盛虹新材料的定位,在市场环境向好后其内在价值也将得到修复,我们预计在2022年年底有望破新高。

上一篇

上一篇