各位投资者们大家好,今天由海通证券黑龙江分公司哈尔滨长江路营业部的明星投顾吴天宇老师与大家分享,本文取名叫《沧海数据,泰山基石——解码数据中心行业的发展前景》。

本文主要内容:数据中心—新基建,大数据,数据中心行业发展前景以及数据中心投资指南。通过数据分析比较,为普通个人投资者提供崭新视角看待数据中心行业的发展前景,供参考交流。

前言

2020年《中共中央国务院关于构建更加完善的要素市场化配置的体制机制的意见》(简称《意见》)发布。《意见》指出了土地、劳动力、资本、技术、数据五个要素领域改革的方向。数据作为一种新型生产要素加入,得到了前所未有的关注。随后,在中共中央政治局会议上,新基建被首次提出,数据中心也被纳入的新基建七项重点领域之一。那么是什么原因,使得数据被如此的关注?数据中心行业又将迎来怎样的发展?今天,我们一同来解码数据中心行业。

一.什么是数据中心

数据中心的英文缩写为IDC,即 Internet Data Center(互联网数据中心),是为计算机系统(包括服务器、存储和网络设备等)安全稳定持续运行提供的一个特殊基础设施。

如果说把每个人生产生活的数据比作一本本书的话,那么数据中心就是一个浩大的图书馆,亿万万数据百川汇聚,最终存储在数据中心。数据中心 为海量数据的承载实体,是互联网流量计算、存储及吞吐的核心资源。而互联网、云计算的高速发展就是数据中心产业发展的核心驱动。

图为数据中心实体展示

而数据中心作为新基建的七项重点领域之一,它具备传统基建的某些属性,因为数据中心的建设,最先需要建设的就是土地基建,土地基建投资占数据中心建设总投资比例的13.6%。而数据中心作为新基建,同时又突出一个“新”字,新在哪里?数据中心的建设,除了土地基建的投资外,占比最大的,就是服务器的投入,单服务器投资占比,就达到总投资的33%,其他包括发电机组、电源、存储、制冷、交换机、机柜、光缆、软件等等占投资比例为53.6%,我们可以看到,投资建设数据中心,几乎拉动了整个电子产业的消费。我们再看一下数据中心的上下游产业链。

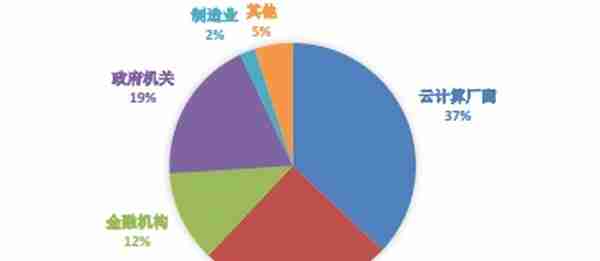

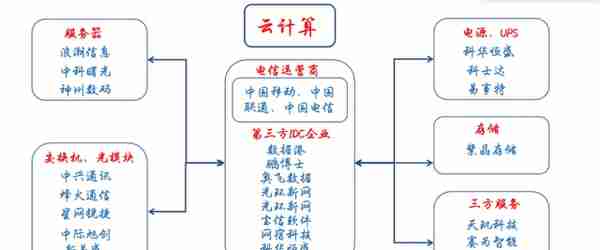

总体来看,数据中心行业主要业务是对数据中心进行运维和集成服务,一些数据中心企业也会对数据进行增值服务,包括云计算等业务。而很多云计算企业也自己搭建数据中心,或自行维护或委托第三方维护。因此数据中心和云计算,你中有我我中有你,相互依存。而数据中心上游行业,主要集中在一些电子硬件产品。数据中心的下游行业,则是各类数据的用户。目前从中国数据中心的用户比例来看,云计算厂商是最大的数据中心用户,占据了37%的用户利弊。政府部门和互联网企业占据了45%的用户比例,同样是数据中心大户。

二.国内数据中心行业的发展现状

国内的数据中心行业起步较晚,在1990年至2005年之间,只有最基础的主机托管和网络托管业务。而移动联通电信三大运营商,作为了国内最主要的通讯业务服务商,掌握了数据的接口。这样天然的资源优势,使得三大运营商累积了中国最早的一批数据中心客户,三大运营商的市场占比近80%。但是对于三大运营商来说,IDC并非其主业,且服务效率和个性化定制服务欠缺。第三方IDC服务商正在快速扩张市场份额,更具区域化优势。

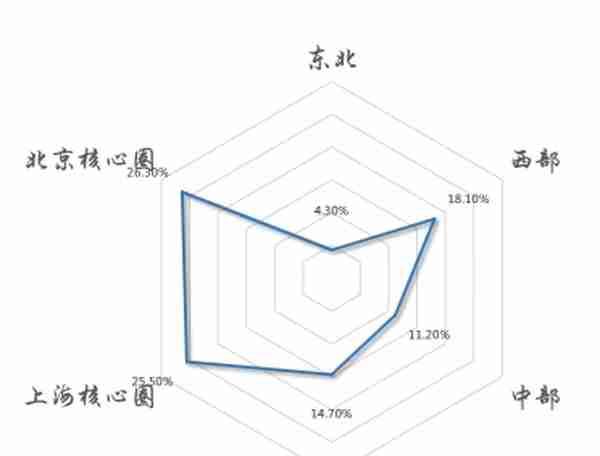

从区域发展特征来看,中国的数据中心产业发展并不均衡,呈现出一线城市数据中心供不应求,且延时低、成本低、更稳定,其他城市数据中心分布密度较低的一个情况。究其原因来看,是由于大部分互联网企业分布在一线城市,有较多时效性高的热数据需要处理。除了核心城市外,中西部地区的数据中心占比也表现不错。这是由于,中西部地区的电价优势较大,地价也相对便宜,而超大型数据中心的建设对电价河土地基建价格非常敏感。超大型数据中心主要为处理些时效性要求不高的冷数据,比如备份的文件数据。因此远端部署,降低成本,中西部地区在超大型数据中心领域,也占得一席之地。

三.国内数据中心行业的发展趋势

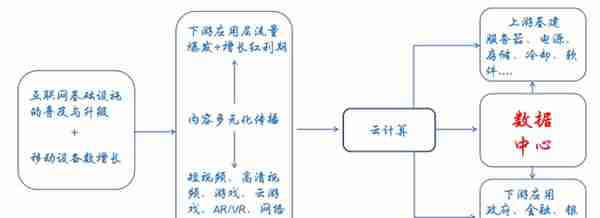

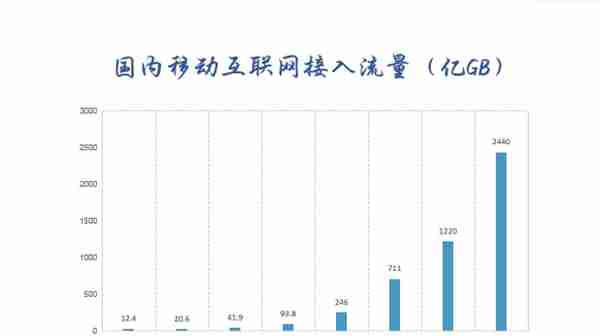

国内数据中心的行业发展的底层逻辑是,5G技术领域,中国在全世界取得了领先,我们率先起步,且随着5G的商用进程加速,当前已经在全国有序的,大范围的进行基站的铺设。随着互联网基础设施的普及和升级,将直接刺激5G移动设备数的快速增长。4G到5G带来的,是内容传播更加多元化的转变。在2G时代,我们只能通过短信传送文字;在3G时代,我们可以通过网络即时通信和传送图片;在4G时代,我们可以随时随地观看直播和短视频;5G时代,将带来全新的传播形式和内容,高清视频、云游戏、AR/VR等等等等,这直接刺激到下游应用层流量呈现爆发式的增长。这对于云计算厂商来说,就需要更大的存储空间,更高的算力,就要建设更多更先进的数据中心。又将拉动上游电子产业的消费和繁荣。这就是国内数据中心行业发展的底层逻辑。

趋势一:加速整合

当前全球数据中心呈现出来的一个非常明显的发展趋势是,数据中心数在逐年减少,而机架数又在逐年增长,呈现剪刀差状。究其原因,其实不难推断,随着数据中心产业的快速发展,更多大型的超大型的数据中心,替代了小型或微型数据中心。云计算集中化以及价格下降,倒逼IDC朝着规模化、集中化发展,行业整合在大幅加速。2019年数据中心相关的并购交易数量首次突破100件大关,相比2018年增长了6%,是2016年完成的交易数量的两倍以上。

趋势二:行业壁垒提高

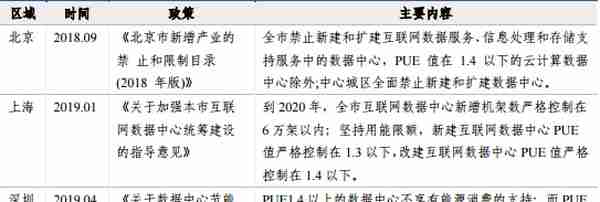

首先我们要了解数据中心行业的一个重要指标——PUE。PUE是评价数据中心能源效率的指标,是数据中心消耗的所有能源与IT负载消耗的能源的比值。其中数据中心总能耗包括IT设备能耗和制冷、配电等系统的能耗,其值大于1,越接近1表明非IT设备耗能越少,即能效水平越好。为什么PUE指标这么重要呢?我们看下近年来全国主要城市数据中心建设要求。

根据2019年工业和信息化部、国家机关事务管理局、国家能源局三部门联合印发的《关于加强绿色数据中心建设的指导意见》,明确提出要建立健全绿色数据中心标准评价体系和能源资源监管体系,打造一批绿色数据中心先进典型,形成一批具有创新性的绿色技术产品、解决方案,培育一批专业第三方绿色服务机构。到2022年,数据中心平均能耗基本达到国际先进水平,新建大型、超大型数据中心的电能使用效率值达到1.4以下,高能耗老旧设备基本淘汰,水资源利用效率和清洁能源应用比例大幅提升,废旧电器电子产品得到有效回收利用。而各主要城市也在这个要求的基础上,制定了各自对于数据中心建设的相应政策。其中PUE就是非常重要的一个指标。这项指标,相当于树立了一个非常高的行业壁垒。更大规模的龙头公司将享有规模化集团化优势,IDC行业强者愈强的局势是可以想象的。

趋势三:行业重要度提升

为什么今年把数据纳入到了生产要素之一?因为在当前时代,数据实在是太重要了。举个例子,我们以前逛淘宝,东西都要自己选并加入收藏,可能选到一样心仪的商品要很久。但是现在,当你打开首页,你会发现首页直接推荐的都是你最喜欢的品类。你刷抖音时,也会发现,你频繁刷到的都是你最感兴趣的内容,你喜欢小宠物,就给你推送更多的萌宠;你喜欢旅游,就给你推送更多的风景;你喜欢美食,就给你推送更多的美味。可以说,对于大数据的应用,可以极大地提升我们生产生活的效率。而且数据的应用场景越来越广。现在我们设想下,假如在扶贫工作下,利用数据筛选和计算,能轻易得知人民的消费水平、收入情况等重要信息,然后再针对性的进行精准扶贫,是不是就会节省基层工作人员的大量调研时间呢?

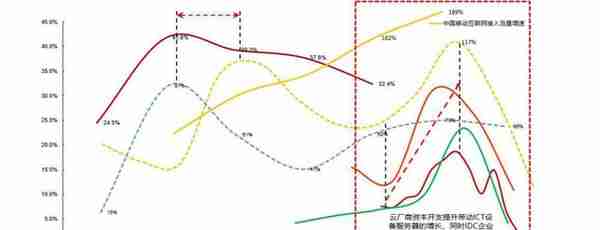

中国的云计算相比世界还处在一个较早起阶段,2019全球云计算市场占有率前4大厂商,其市场总占有率达60%,亚马逊32.3%,微软16.9%,谷歌云5.8%,阿里云4.9%。我国云计算消费市场成长空间巨大。而根据国务院《中国云计算产业发展白皮书》,在2018年美国企业上云率已达85%,欧盟企业上云率达70%,而我国当前上云率在40%左右,根据国务院发展研究中心的数据,2019-2023 中国政府和大型企业上云率将从 38%提升至 61%。云计算厂商的繁荣,将直接推升数据中心行业的发展。数据中心发展到2019年,市场规模已经达到1560亿元,同比增长27%,预期未来将持续保持每年30%以上的增长率。数据中心行业的重要度提升,数据中心行业也将进入快速发展期。

四.数据中心行业投资指南

数据中心的行业特性:

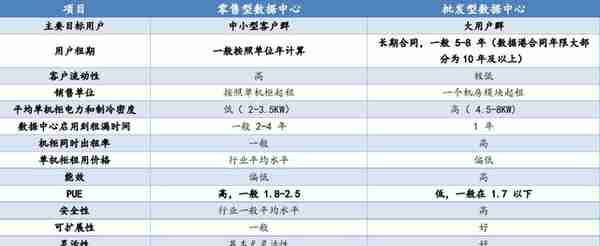

首先我们还是先来进一步了解下行业特性。数据中心企业大体可以分为两类,分别是批发型数据中心和零售型数据中心。

批发型数据中心:大客户收入占比较高,主要面向云计算互联网客户,上架率较高,但单机柜租金收入较低,毛利率整体偏低(国内约为35%-45%)。

零售型数据中心:主要面向中小客户群,因上架节奏不同导致上架率低,单机柜租金收入高于批发型,整体毛利率较高(国内约为55%)。

数据中心属重资产行业,从建设周期来看,新项目建设,土地建设和基础设施建设一般需要1到1.5年,然后经历客户上架爬坡期,到上架率达到90%,也需要1.5到2年时间。此后到稳定运营期,此阶段上架率高且稳定,现金流稳定,因此稳定的IDC项目可摊薄成本实现规模效应。IDC企业每年资本开支较大,折旧周期较长(通常为10年),每年营业成本中的30%为折旧成本,占比较大。

因此从短期来看,受益于国内政策推动,新基建+政企上云率要求,因此对于零售型数据中心,短期受益会更大些。而批发型数据中心,尤其跟龙头云厂商长期合作的数据中心企业,比如数据港,合同期基本可以覆盖掉折旧周期,而且大多数的新建项目就是专门为云厂商而设立的,可以高效率投入使用。

数据中心的景气周期:

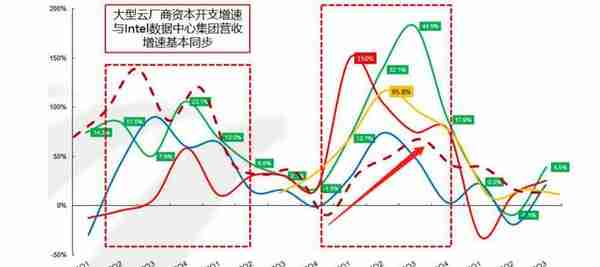

我们在上文中着重提到了,云计算厂商是数据中心的最大客户。因此云计算厂商的资本开支对数据中心行业的营收影响非常大。我们来看一下国内云计算行业的资本开支情况。

可以很清楚发现的是,全球主要云计算厂商的资本支出周期通常在2年左右。而数据中心行业的营收情况与云计算厂商的资本开支周期呈现高度正相关关系。而国际云计算厂商的上一轮资本开支高峰期在2018年Q2、Q3阶段,而按照2年个周期来推测,2020年又将迎来新一轮资本开支高峰期。那国际情况如此,国内是否也同步呢?

国内的云计算厂商资本开支周期也跟国际云计算厂商资本开支周期基本同步,数据中心行业的营收周期也呈现同样的正相关关系。中国的上一轮云计算厂商资本开支高峰期也在2018年Q2到Q3,并且在2019年呈现出了显著的触底反弹迹象,叠加国内5G建设高峰期、新基建,同时腾讯云2020年5月宣布,腾讯未来五年将投入5000亿用于新基建的进一步布局。阿里云此前也宣布,将投入2000亿元,用于云操作系统、服务器、芯片等重点领域建设。国内龙头云计算厂商在2020年掀起了新一轮扩张周期,也将带动数据中心行业进入新一轮景气周期。

总结来看,数据中心行业正在开启一轮新的景气周期,在5G和新基建的双轮驱动下,在云计算厂商资本开支扩张、数据要素市场化配置以及政企上云率的政策推动下,数据中心行业具有难得的长期稀缺性和确定性机会。而数据中心行业的政策壁垒越来越高,数据中心行业的整合也在加速,一批规模化、产业化、大型化的数据中心将在未来几年如雨后春笋般涌现出来。沧海数据,泰山基石!龙头优势愈显,拥抱大数据时代!

投资顾问:吴天宇

黑龙江分公司哈尔滨长江路营业部

执业证书编号:S0850619010015

温馨提示:本人具有证券业协会颁布的证券投资顾问资格证书。本节目所涉及到的个股、观点、结论,不作为您具体买卖推荐及建议,如您据此操作造成亏损或盈利,均与本机构及本人无关。市场有风险,投资需谨慎。本节目所载内容仅供海通证券股份有限公司的客户参考使用,客户须自主做出判断和投资决策。

上一篇

上一篇