今天看的这家公司,长风认为,算得上是咱们A股高端装备骨干龙头公司。

公司横跨国防军工、核电核能、风电、智能机器,等多个高端装备领域。

截止目前,在装备制造业,公司累计创造250余项“中国第一”记录。

而公司的股价已经从高位回撤近50%,几近腰斩,目前股价还在6元区间震荡。

下面,就来看看这家公司的行业地位和竞争优势情况,

首先,公司主要是从事大型高端铸锻件产品的研发、生产、销售和服务。

是我国重型机械行业的大型重点骨干企业。

在公司当前的主营业务中,大致分为四大块,

营收占比第一的是公司的物料搬运设备板块,占比为34%,毛利率为17%。

其次,则是公司的新能源设备,占比26%,毛利率为13%。

再次,则是公司的冶金设备板块,营收占比为15%,毛利率为27%。

最后是核心零部件板块,营收比例为14%,毛利率为17%。

在A股44家能源及重型设备公司中,公司的总营收排名行业第5,处于行业前列。

附上行业营收排名前8的公司,给大家参考。

在军工领域,

2022年3月份,公司全资子公司收到了由辽宁省国家保密局,辽宁省国防科技工业办公室颁发的《武器装备科研生产单位二级保密资格证书》,由此具备了进入军工领域的通行证。

在风电领域,

公司现已成为行业领先的风电大型球铁铸件产品供应商,已有合作的风电客户囊括了国内外近90%的优质客户。同时,公司还拟26亿投资风电核心零部件项目,进一步拓展风电业务。

在市场领域,

公司已与 70 多家重点顾客签订长期战略合作协议,

其中与中国宝武、鞍钢集团、中船集团、五矿集团、国家电投集团、国家能源集团、华润集团、中广核集团、华能集团、华电集团、中车集团、中国一重、东方电气、哈电集团、招商局集团等 30 多家央企建立互惠互利的长期战略合作伙伴关系, 在业内树立了良好口碑。

看完了公司的行业地位和竞争优势情况,

接下来,再来进一步看看公司的内在质地情况如何,

首先,从公司的成长性来看,

公司的营业收入在最近五年已经连续五年上升了,

2017年公司营收为64亿,2021年公司营收达到了91亿,

营收增长幅度为42%。

在最近五年,平均增长幅度14%。

而从公司的利润成长情况来看,

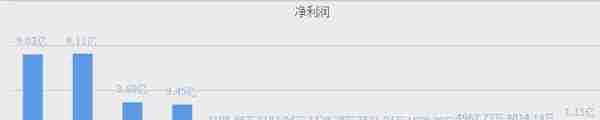

公司的净利润从2017年的2500万,增长到了2021年的1.15亿,

增长幅度高达460%。平均每年增长92%。

而且,在今年半年报,公司利润再度创2014年以来的新高,利润增长超180%。

整体来看,在最近五年,公司的成长性表现优秀。

看完了公司的成长性,再来看收益性情况,

从公司财报中的净资产收益率来看,

最近五年的净资产收益率,虽然呈增长态势,但客观表现却不太好。

主要是因为,虽然利润逐年增长,

但其利润和资产对比,收益性太低了。

最近五年平均收益率为0.79%。

对比公司刚上市时的头两年,收益率是大大降低了。

整体来看,公司的收益率不太理想。

那么,公司目前的财务状况如何,流动性怎样呢?

从公司财报中的资产负债率来看,

在最近五年时间里,公司的负债率是有所上升的。

2017年,公司负债率57%,2021年公司的负债率为67%。

而从流动性来看,伴随着公司负债率的上升,流动性也有所下降。

2017年公司的流动资产能够覆盖139%的流动负债。

而到了2021年,公司的流动资产覆盖流动负债的比率下降到了126%。

整体来看,

公司的财务状况处于正常水平。

最后,让我们来看看公司的现金流情况,

毕竟有钱没钱,得看有多少真金白银进账,

从公司财报中的现金流量表来看,

自2010年以来公司的现金流表现不太稳定。

但如果从2017年来看的话,公司的现金流表现是很好的。

连续五年为证, 且呈逐年上升态势。

正好这五年,也是公司营收和利润增长的时期。

这意味着公司的经营状况,在最近五年时间里,有所好转。

营收越多,利润越多,现金流越多。整体呈正向发展。

综合来看,公司的成长性表现优秀,财务状况处于正常水平,现金流持续向好。

不足之处在于,公司目前还处于恢复发展中,整体收益性表现不太理想。

这家公司就是在A股上市的002204,大连重工。

上一篇

上一篇