大家好,我是格菲四师兄,专注于公司估值研究、会尽量使用三种适配性较强的方法对公司进行估值分析。我还有六位师兄妹,他们各有所长,欢迎大家关注。

这是四师兄第62篇上市公司估值分析。

【公司简况】:

华兰生物主要从事血液制品、疫苗以及单抗等生物制品的研发、生产。血液制品是公司收入和利润的主要来源,但随着疫苗规模扩张,血液制品收入占比从16年的94%下降到18年的75%。

血液制品起源于20世纪40年代初,经过多年发展,产品品种已有20多个品种。华兰生物目前的血液制品已经覆盖了白蛋白类、免疫球蛋白类及凝血因子类三大类共计11个产品。生产规模、品种规格、市场覆盖和主导产品产销量均居国内同行业前列。

自2005年进军疫苗行业以来, 公司已成为我国最大的流感病毒裂解疫苗生产基地,2018年疫苗公司取得四价流感病毒裂解疫苗生产文号、新药证书及GMP证书,成为我国首家获准上市的企业,目前公司的四价流感疫苗是市场独家(金迪克获批但尚未批签发),市占率独占鳌头。

【公司动态】:

公司于2013年与股东共同成立华兰基因,正式切入单抗领域。华兰基因目前由华兰生物董事长女儿安文琪任总经理,接班人负责运营,足见在战略方向上抗体药物是公司未来整体战略的核心方向之一。

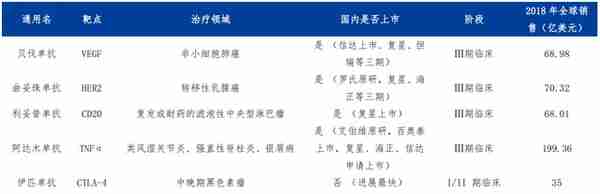

截止目前华兰基因生物药管线公司目前已经有7个单抗品种取得临床试验批件,其中曲妥珠单抗、利妥昔单抗、阿达木单抗、伊匹单抗4个品种均位于临床Ⅲ期阶段,伊匹单抗位于I/II期临床,德尼单抗和帕尼单抗已获批临床。

公司在研单抗产品

公司整体研发管线丰富度有望加速跻身国内生物药研发企业第二梯队,整体估值有望随着管线丰富度和深度的持续推进逐渐体现。

【股价变化】:

从上图可以看到,忽略公司期间的股价波动,4年时间股价几乎翻倍;再往前推到2007年,则12年间从7块多涨至现下的33.8元。也就是说如果12年前发现了这只潜力股并且一直拿住的话,身家可以翻4倍不止呢。

为什么四师兄强调要拿住呢,因为在2011年的时候,股价从20元直接跌到8元,原因是甲流疫苗和血站关停,资本市场过激反应,股票市值过度缩水。不知道这期间有多少人忍痛割肉了~

【估值分析】:

四师兄采用三种方法对其进行估值,估值结果系个人研究成果,对他人不构成投资建议。

方法一:市盈率法

重要假设:

公司经营状况不会发生重大变化,可比公司市盈率水平合理。

分析过程:

预计血液制品总体保持平稳增长,疫苗业务受益于四价流感发力增长,单抗业务仍在投入期暂不考虑估值贡献。

可比公司情况

血液制品行业上市公司除华兰生物外,还有天坛生物、上海莱士和博雅生物,目前市盈率情况为天坛生物44.74倍、上海莱士44.95倍、博雅生物32.11倍。

疫苗类公司有智飞生物和沃森生物,目前市盈率情况分别为33和45倍。

血液制品部分营收预测

华兰生物2018年血液制品营收约24亿元,同比增长约16%。结合上半年营收13.83亿,我们预测公司2019年该部分营收可达28亿元。

疫苗部分营收预测

疫苗部分2018年营收约8亿元,同比增长率高达184%。原因是去年受到长生生物事件影响,几大主要生产商停产或退出流感疫苗生产,流感疫苗供不应求。

今年公司四价流感疫苗仍基本保持独家地位,生产线主要生产四价流感疫苗,三价流感疫苗略低于去年批签发数量。我们预测公司2019年该部分营收可达10.8亿元。

总营收为两部分加和,约为38.8亿元。结合公司历史财报数据,净利率约为38%,则今年净利润为38.8*38%=14.74亿元。

根据该净利润和可比公司的市盈率情况,给予公司不同情形的市盈率进行估值,再由总股本14.03亿得出股价。

乐观:给予其45倍市盈率,则市值为14.74*45=663.3亿元。

中性:给予其39倍市盈率,则市值为14.74*39=574.86亿元。

悲观:给予其33倍市盈率,则市值为14.74*33= 486.42亿元。

结论:

方法二:市销率法

重要假设:

公司经营状况不会发生重大变化,可比公司市销率水平合理。

分析过程:

当前可比公司市销率情况为:天坛生物8.21倍、上海莱士15.71倍、博雅生物4.76倍;疫苗类公司智飞生物8.31倍、沃森生物44.25倍。

可以看到,行业估值跨度较大,去除两个极端值,其余三个求得平均值10.74倍。公司的毛利率在上述公司中比较高,则对其的市销率赋值也略高于该平均值。

根据我们前面预测的营收38.8亿元,给予不同情形的市销率进行估值,再由总股本14.03亿得出股价。

乐观:给予其14倍市销率,则市值为38.8*14=543.2亿元。

中性:给予其12倍市销率,则市值为38.8*12=465.6亿元。

悲观:给予其10倍市销率,则市值为38.8*10=388亿元。

结论:

方法三:未来市值折现法

重要假设:

公司经营状况不会发生重大变化,合理市销率在12倍左右。

分析过程:

根据预测,2021年公司营收大约为,血液制品部分37.46亿元(增速16%)、疫苗部分19.68亿元(增速35%),即总营收57.14亿元。

由合理市销率12倍,得到2021年市值约为685.68亿元。假定不同情形的市值折现率,逆推当前市值。

要知道,折现率就是特定条件下的股票投资收益率,折现率越高,说明当前资产的盈利能力越强;在终值确定的条件下,折现率越高,对应当前市值越小。

乐观:折现率为10%,逆推当前市值为685.68/(1.1^2)=566.68亿元。

中性:折现率为15%,逆推当前市值为685.68/(1.15^2)=518.47亿元。

悲观:折现率为20%,逆推当前市值为685.68/(1.2^2)=476.17亿元。

结论:

估值总结:

综上所述,四师兄认为华兰生物的估值区间为480亿~600亿元,对应股价34.21~42.77(中位值38.49)元。

从结果来看,当前股价33.81元、市值474亿元,估值处于较低位置,还有约26.5%的上涨空间。

BUT,四师兄还要提示一下,要注意血液制品销售渠道改革及采浆量不及预期、四价疫苗市场竞争加剧、单抗研发进度滞缓的风险,我们也会持续跟踪的。

今天四师兄对华兰生物的估值就到这里啦,明天四师兄将对恒生电子进行估值,不见不散哟~

免责声明:文中所有观点仅代表作者个人意见,对任何一方均不构成投资建议。

版权保护:著作权归原创作者所有,欢迎转发并注明出处。

上一篇

上一篇