(报告作者:光大证券 王威)

1、综合电力运营商加速向新能源业务扩张

1.1、背靠华能集团,重要的综合电力运营平台

华能国际电力股份有限公司成立于1994年06月30日,距今已有28年。公司主要在中国全国范围内开发、建设和经营管理大型发电厂,是中国最大的上市发电公司之一。

公司中国境内电厂分布在二十六个省份、自治区和直辖市;境外在新加坡全资拥有一家营运电力公司(大士能源,100%控股),在巴基斯坦投资一家营运电力公司(如意巴基斯坦能源,间接控股 40%)。

截至2021年 12 月 31 日,公司拥有可控发电装机容量 11,869.5 万千瓦,权益发电装机容量 10,387.5 万千瓦。

背靠华能集团,股东背景强大。

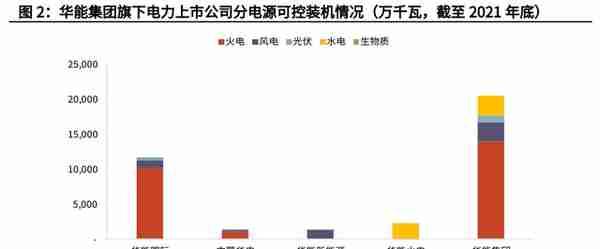

公司隶属全国五大发电集团之一的华能集团,截至 2022 年 9 月 30 日,华能集团通过直接和间接的方式合计持有公司 45.2%的股权。目前华能集团旗下共拥有 3 个上市公司,华能国际(600011.SH)属于综合电力运营商,内蒙华电(600863.SH)集中于内蒙自治区内,华能水电(600025.SH)专注于水电业务;华能新能源已于 2020 年 2 月港股退市。

华能国际是华能集团旗下最大的电力公司,且覆盖各类发电类型。

从装机量来看,截至 2021 年底,华能国际可控装机容量 11,869.5 万千瓦,为华能集团旗下公司第一位;位居第二的华能水电则与公司差距较大,其 2021 年总装机量仅 2,318.4 万千瓦。另外,公司覆盖火电、风电、光伏、水电等多种发电类型,是华能集团重要的综合电力运营平台。

1.2、 电力业务为主,燃料成本上升致

2021 年业绩亏损 电力业务为主,收入增长较为稳定。

公司主要提供电力、热力及综合能源服务,建设运营燃煤、燃气发电厂、新能源发电项目及配套港口、航运、增量配电网等设施。电力业务为公司主营业务,收入常年占比 90%以上。

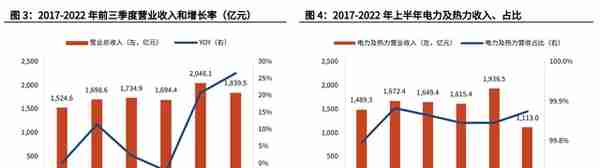

2021年公司实现营业收入 2,046.05 亿元,同比增加 20.8%;其中电力及热力营业收入 1,936.51亿元,同比增加 19.9%,占主营业务收入的 99.8%。2022 年前三季度,公司实现营业收入1,839.53 亿元,同比增加 26.59%。

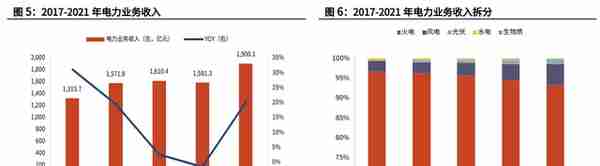

2021 年公司电力业务收入同比增长 20%,新能源占比提升显著。

2021 年公司电力收入 1,900.1 亿元,同比增长 20.2%。分业务来看,火电占比 93%,实现收入 1,771.8 亿元,同比增加 18.8%;风电收入 101.7 亿元、光伏收入 19.87 亿元,分别占比 5.4% 和 1%,新能源收入占比逐步提升;而水电和生物质则发展平稳,分别实现收入 3.0 亿元和 4.0 亿元。

上网电价方面,2021 年公司境内电厂含税平均结算电价为 0.432 元/千瓦时,相比上年的 0.414 元/千瓦时有所回升。2021 年公司市场化电量占比亦进一步提升至 61.6%。

2021 年煤价高企,公司业绩亏损。

2021 年营业成本 2,053 亿元,同比增长 46.75%;其中燃料成本 1,465 亿元,同比增加 65%。2021 年公司单位燃料成本为 0.319 元/千瓦时,而 2018-2020 年基本维持在 0.220 元/千瓦时左右,系 2021 年煤价高企导致。

受成本上升影响,电力及热力业务毛利率同比下降 18.37pct 至-2.79%;进而拉低公司总毛利率至-1.53%,同比下降 18.64pct。2021 年公司归母净利润-102.64亿元,同比下降 324.9%。2022 年前三季度公司归母净利润-39.423 亿元,同比下降 476.56%。

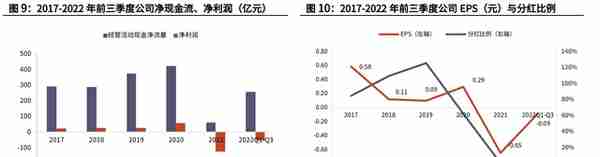

受制于经营亏损,公司 2021 年未分红。

2017-2020 年公司现金流情况良好,分红比例始终保持在 50%以上。2020 年公司经营性现金流同比增加 12.7%至 420.5 亿 元,每股股利 0.18 元,同比增加 33.3%;而 2021 年由于燃料成本的大幅度上涨,公司出现亏损,且资产负债率同比上升 7pct,因此 21 年公司未分红,为 2001 年上市以来首次。

1.3、 火电为基,新能源业务快速扩张

火电为主,新能源增速较快。

截至 2021 年 12 月 31 日,公司拥有可控发电装机容量 11,869.5 万千瓦,同比增长 4.7%,其中火电装机量 10,436 万千瓦,占比 87.9%;新能源装机占比达到 11.67%,同比增长 2.3pct,其中风电 1,054 万千瓦,光伏 331 万千瓦。

发电量来看,2021 年公司发电量 4,573 亿千瓦时,同比增长 13.2%,其中火电占比 94.5%;风电、光伏合计发电量 244.2 亿千瓦时,相比 2017 年时的 81.5 亿千瓦时快速增长,四年 CAGR 为 31.57%。

公司持续不断投入各类型电源建设,新能源占比过半。

截至 2021 年底公司在建项目 726.95 万千瓦,其中热电项目 162 万千瓦,光伏项目 75 万千瓦,风电项目 489.95 万千瓦,这些在建项目未来将支持公司电力业务的进一步发展。

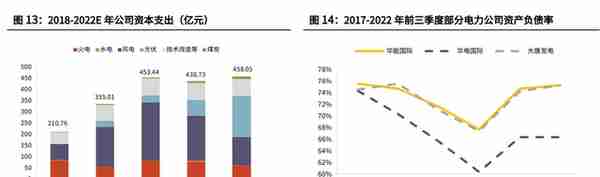

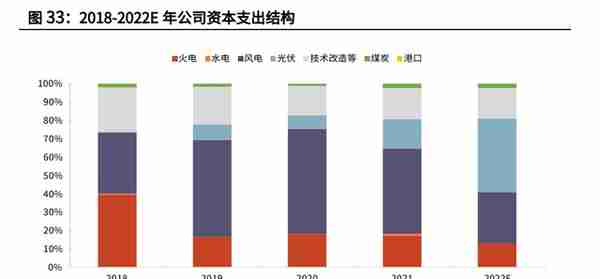

资本开支逐渐向新能源倾斜。

自 2018 年以来,公司总体资本开支提升明显,由 2018 年的210.76亿元增长至2021年的438.73亿元,对应2018-2021年CAGR为27.7%,主要原因是新能源投入增加。

2021 年公司新能源的资本支出占比高达 62.4%,而根据公司资本支出计划,2022 年此项占比将进一步上升至 68.24%。资本支出计划揭示公司新能源发电扩张决心。

公司资产负债率 2021 年同比提升 7pct 至 74.72%,而同行业公司 2021 年资产负债率均有所上升,系因煤价高位运行,为保证煤炭供应而增加负债。

2、火电业务——行业龙头稳扎稳打,灵活性改造持续推进

2.1、火电为公司第一大业务,装机与发电量业内双双第一

公司火电资产分布广阔。公司在全国 26 个省市自治区均有火电布局,其中位于沿海沿江经济发达地区的电厂机组利用率高、盈利能力强,是公司的优质火力发电资产,而且这些区域运输便利,有利于多渠道采购煤炭、稳定供给、降低发电成本。

公司火电装机规模大,“十四五”期间仍有少量新增装机。

截至 2021 年 12 月 31 日,公司在中国境内拥有可控发电装机容量 11,657.6 万千瓦,其中火电装机量 10,224.2 万千瓦,占比达 87.9%;在火电装机中,煤电装机 9,187 万千瓦,占比 89.9%。2017-2021 年公司火电装机量仅新增 445 万千瓦,四年 CAGR 1.6%,由于短期内火电依旧保持主力电源的地位,且 2021 年公司在建工程中有洋浦热电联产项目 92 万千瓦,预计“十四五”期间公司仍有少量火电新增装机。

公司火电实力强劲,装机量与发电量双双位居全国第一。

根据中电联数据,2021 年全国全口径火电装机容量达 13.0 亿千瓦,华能国际占比 8.1%,为全国第一;从发电量上来看,2021 年全国火电发电量 56,463 亿千瓦时,其中华能国际火电发电量 4,320 亿千瓦时,占比 7.7%,同样位列全国第一。

公司多年深耕火电,覆盖范围广且市占率高。

公司在多地发电量市占率较高,其中在海南市占率高达 91.7%,在上海、云南、江西亦分别达到 21.4%、18.7%、18.3%。

虽然公司在部分省份市占率不及其他公司,但其火电业务多地开花,分布极为广泛;公司分布广泛的火电资产亦成为公司布局新能源的基础,利于形成协同效应。

2.2、火电盈利能力强,未来有望扭亏为盈

2.2.1、公司火电业务盈利能力强,营业收入持续提升

2021 年公司火电收入为 1,771.8 亿元,同比增长 18.75%,但由于煤价大幅上涨,使得火电营业成本同比增长 47.95%,导致火电业务亏损。

而 2020 年公司的火电业务毛利高达 221 亿元。火电业务的盈亏主要受煤炭价格影响。

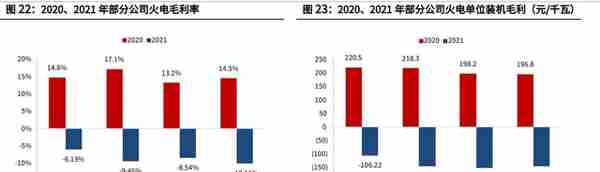

公司火电盈利能力在同行业处领先地位。

从历史看,华能国际是国内管理最优的电力公司之一,其盈利能力一直位居行业前列,2020 年公司毛利率 14.8%,次于华电国际 17.1%,属行业内较高水平。2021 年火电全行业亏损,公司火电毛利率 -6.13%,整体亏损程度在行业中偏低。

从单位装机盈利来看,2020 年公司单位火电装机盈利 220.5 元/千瓦,为行业内较高水平;2021 年在火电运营商普遍亏损的情况下,公司单位火电装机亏损 106.2 元/千瓦,相比其他公司亏损较少。

2.2.2、煤价调控叠加电价上升,火电盈利能力有望回暖

过去:上网电价相对稳定,燃料成本上升压制公司盈利能力。

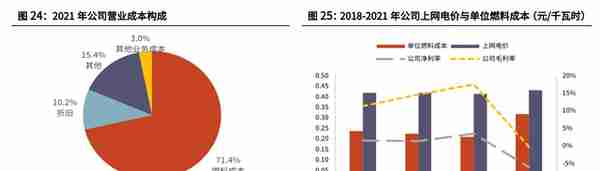

燃料成本是火电公司最主要的成本,2021 年公司燃料成本占总成本的 71.4%。由于燃料价格上涨,公司燃料成本同比增加 65%,拉动公司营业成本同比增长 46.75%;虽然 2021 年公司境内电厂含税平均结算电价 0.432 元/千瓦时相比上年的 0.414 元/千瓦时上涨 3.8%,同时营业收入同比增加 20.8%,但远低于营业成本增速,公司盈利能力承压。

煤价:政策管理趋严,预期煤价将回落至正常水平

2021 年煤炭价格大幅上涨导致燃料成本骤升,从而对火电运营商业绩产生较大影响。

为应对煤价问题,国家积极完善煤炭市场价格形成机制,持续出台煤炭保供政策,通过实施煤炭价格干预、煤电油气保供、严厉打击恶意炒作动力煤期货等措施,并约谈部分价格虚高企业,引导煤炭价格回归合理区间。

2021 年 10 月 19 日,国家发改委价格司在能源保供工作机制专题座谈会上指出,将充分运用《价格法》规定的一切必要手段,研究对煤炭价格进行干预的具体措施,促进煤炭价格回归至合理区间。

2021 年 12 月 3 日,发改委将 5500 大卡动力煤区间调整至 550-850 元/吨之间,其中下水煤长协基准价为 700 元/吨,较此前的 535 元/吨上调约 31%。

2022 年 2 月 24 日,发改委发布《进一步完善煤炭市场价格形成机制的通知》(简称“《通 知》”),明确煤炭价格的“合理区间”,完善煤电价格传导机制。据《通知》,秦皇岛港平仓价(5500 大卡)中长期交易价格为每吨 570~770 元(含税),自 5 月 1 日开始施行。

电价:市场化交易电价的浮动范围放开,预期未来继续上升 2022 年电价提升明显。

由于 2021 年二、三季度煤价高企导致多个火电运营商业绩亏损,为保障电力和煤炭供应,市场化交易电价的浮动范围逐渐放开,预期电价未来将进一步上升。

2021 年 10 月 8 日,为改革完善煤电价格市场化形成机制,推动燃煤发电电量全部进入电力市场,国常会将市场交易电价上下浮动范围由分别不超过 10%、15%,调整为原则上均不超过 20%,且高耗能行业由市场交易形成价格、不受上浮 20%限制。从江苏、广东、河北 2022 年年度长协电价来看,均有接近 20% 的涨幅。

而从十五个省区市的电网企业代理电价上看,大部分省份的电价相较基准价均实现上浮。

煤价调控叠加电价上升,预期公司盈利能力回暖。

鉴于:国家发改委规定秦皇岛港下水煤(5500 大卡)中长期交易价格每吨 570~770 元(含税),煤炭成本有望下降。

我们认为 2023 年公司将重回盈利区间。2021 年公司披露的平均利用小时数为 4,058 小时,同比增长 8.39%,其中境内火电利用小时数为 4,225 小时;

火电上网电价:公司 2021 年境内火电上网电价 0.397 元/千瓦时;煤价方面,根据我们的推算,公司 2021 年 5500 大卡煤价 828 元/吨。

基于上述背景,我们根据以下假设对公司 2023 年归母净利润进行敏感性分析:

火电上网电价:公司 2021 年境内火电上网电价 0.397 元/千瓦时;2021 年 10 月 8 日,为改革完善煤电价格市场化形成机制,推动燃煤发电电量全部进入电力市场,国常会将市场交易电价上下浮动范围由分别不超过 10%、15%,调整为原则上均不超过 20%,且高耗能行业由市场交易形成价格、不受上浮 20%限制。

从江苏、广东、河北 2022 年年度长协电价来看,均有 15%-20%的涨幅。我们假设 2023 年境内火电上网电价为 0.481 元/千瓦时。

秦皇岛 5500 大卡煤价:发改委明确秦皇岛港下水煤(5500 大卡)中长期交易价格每吨 570~770 元(含税)(2022 年 5 月 1 日起实施);我们假设 2023 年秦皇岛 5500 大卡动力煤价格为 809 元/吨(假设 2023 年成本为长协要求上限 770 元/吨,叠加 5%运输费用,对应入炉 5500 大卡煤价 809 元/吨)。

火电利用小时数:作为基荷电源,火电逐渐向辅助新能源发电转型趋势确定。因此我们认为 2023 年火电利用小时数有所下降;假设 2023 年利用小时数为 4,022 小时。

3、新能源业务:积极推进新能源转型,未来发展潜力大

3.1、顺应“双碳”目标,积极推进新能源转型

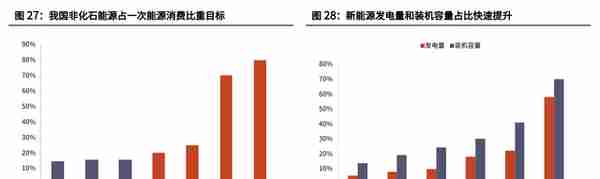

在“双碳”的大目标下,我国政策积极推动能源结构优化,引导电力供给侧的新能源转型。国家能源局提出到 2030 年,我国非化石能源占一次能源消费比重达到 25%。

根据国网能源院预测:2025 年,我国新能源发电量占比接近 20%;2030 年,新能源装机容量占比将由2020年的24%提高至41%,发电量占比由9.5%提高至22%;2060 年,新能源装机容量占比将达到 70%,发电量占比将达到 58%。

公司大力推进能源结构转型,新能源占比不断提高。

新能源营收占比从 2018 年约 3%上升到 2021 年超过 6%。2021 年,风电收入 101.7 亿元、光伏收入 19.87 亿元,分别占比 5.4%和 1%;水电和生物质则发展平稳,分别实现 3.0 亿和 4.0 亿元的营业收入。

截至 2021 年,公司风电装机容量 10.54GW,光伏装机容量 3.31GW;新能源装机容量占比从 2017 年的 5.26%提升到 2021 年的 11.67%,呈持续提升的趋势。

3.2、新能源业务业内领先,“十四五”发展潜力大

3.2.1、当下:装机量、发电量行业内双双领先,发电市占率逐渐突破

公司风电项目数量行业领先。根据前瞻产业研究院,风电场行业依据企业的风电场数量划分,可分为 3 个竞争梯队:其中,风电场数量大于 300 个的企业有国家能源集团、大唐集团;风电场数量在 100-300 个之间的企业有国家电投、中国广核、华能集团、华润电力、华电集团和三峡集团等;其余企业的风电场数量在 100 个以下。

风电、光伏装机及发电量行业领先。公司 2017-2021 年风电发电量 CAGR 22.4%。截至 2021 年,风电发电量 208.34 亿千瓦时,市占率 3.18%,2016-2021 年境内发 电量市占率提升 1.6pct,于所选 13 家风电运营商中排名第 4。

光伏方面,公司 2017-2021 年光伏发电量 CAGR 45.3%,呈快速增长;2021 年,公司光伏发电量境内市占率为 1.1%,相比 2016 年的 0.1%提升 1.0pct,在所选 12 家光伏运营商中 排名第 6。

2021 年,公司风电与光伏在多个省份的市占率均有所提高。

风电方面,浙江实现风电新增布局,发电量137GWH,市占率2.8%;海南风电市占率由12.1%提升至19.2%,上升幅度较大;河南的风电发电量则实现翻倍,市占率由 8.1%上升至 10.6%。

光伏方面,公司山西光伏机组发电量增长 300GWH,市占率上升 1pct 至 4.5%;吉林、江西亦分别提升 1.9pct、1.7pct。

3.2.2、未来:“十四五”新能源装机目标

55GW,风光并举齐步发展 “十三五”期间,发电业务资本支出计划基本完成。公司未披露“十三五”具体规划,但当年年报会提及公司第二年资本支出计划。

从总量上来看,公司 2016-2020 年发电业务资本支出计划分别为 151.0、175.2、154.2、282.2、404.2 亿;2017-2020 年(2016 年数据未披露)最终完成量分别为 176.9、155.8、261.0、374.8 亿。

每年完成偏离度(计算公式:偏离度=(实际完成量-计划完成量)/计划完成量)10% 之内,基本完成既定目标。

分电力类型来看,战略布局重点从火电向新能源转移。主要体现在:

1)从火电资本支出完成额来看,2017-2020 年分别为 81.7、83.6、55.8、82.9 亿,对应占比 46.2%,53.7%,21.4%,22.1%;同期,风电和光伏占比分别为 33.4%、45.2%、67.6%、69.1%和 19.8%、0.75%、10.94%、8.77%。

火电资本支出占比逐渐降低彰显公司新能源战略转型趋势确定。

2)从配置偏离(计划与实际之差)情况来看,2017-2020 年火电均呈超计划完成情况,但比例逐年下降,分别为 39.22%、51.81%、33.74%、22.97%;风电负偏离情况也继续向好,同期偏离程度分别为-42.70%、-20.67%、-26.42%、-17.95%。

2017-2018 年明确重点布局火电,因此火电资本支出完成量占比较计划均超额完成;2019-2020 年由火电向新能源战略转移阶段,总量虽少量未完成,但新能源资本支出负偏离情况有所收敛;“十四五”明确拓展新能源。

因此我们认为可参考 2017-2018 年火电情况,达成超计划布局,完成“十四五”55GW 新能源装机量目标。

“十四五”明确新能源扩张战略,55GW 装机量有望突破。公司发布“十四五”目标,明确加大新能源布局,2025 年累计新能源装机量将达 55GW,约占公司总装机量的 33%;其中风电为 29GW,“十四五”期间年均增速 28.8%,光伏 26GW,“十四五”期间年均增速 67.4%。

横向来看,公司“十四五”新能源新增目标领先行业;从“十三五”年度资本支出完成度来看,重点布局领域往往实现超计划配置,因此我们认为 55GW 新能源装机目标大概率将超额完成。

公司持续投入新能源建设,新能源资本支出占比提升。

新能源建设逐步占据公司资本支出的核心地位,2021 年资本支出中新能源建设支出占比高达 62.4%,而根据资本支出计划,2022 年此项占比将上升至 68.24%。

过去以建设风电为主,未来风光并举。

按以往资本支出来看,风电远高于光伏,因此 2021 年风电、光伏装机量差距较大,分别为 10.54、3.31GW。

而根据 2021 年披露的资本支出计划,公司 2022 年风电资本支出计划为 126.49 亿元,光伏资本支出计划则为 186.09 亿元,光伏资本投入计划同比增长 160%,未来有望风光并举。

结合公司“十四五”规划,我们预计 2022-2025 年风电及光伏累计装机量分别为 13.54、17.54、22.54、29.00GW 及 8.31、13.81、19.81、26.00GW。

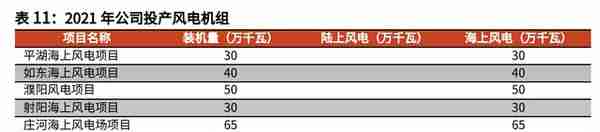

公司近年来更多投入海上风电项目。

公司自 2019 年起开始布局海上风电,至 2021 年,全容量并网的风电项目中,有 65%为海上风电项目。由于海上风电项目投资成本相比陆上风电更高,2019-2021 年公司风电单位装机投资有明显提高;而 2022 年海上风电补贴取消,随着提高风轮直径、单机容量以及工程水平等海上风电技术发展,预期海上风电成本将持续下降。

3.3、新能源盈利能力领先,未来 ROE 有提升空间

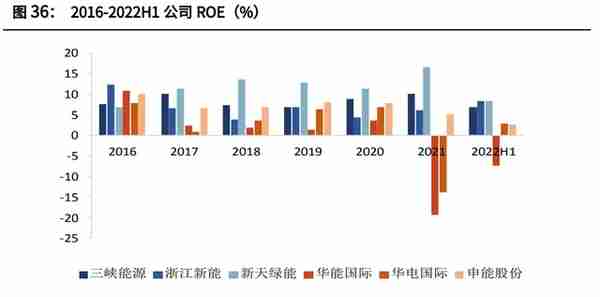

火电盈利能力制约因素多,而新能源发电盈利能力相对稳定。

我们选取新能源发电为主的企业(三峡能源、浙江新能、新天绿能)与传统火电运营商(华能国际、华电国际、申能股份)2016 年至 2022H1 的 ROE 进行对比:2016 年新能源运营商与传统火电运营商盈利能力基本持平,自2017年始新能源的盈利能力明显高于火电。

公司“十四五”目标新能源装机 55GW,新能源装机量占比提升至 33%,公司 ROE 有进一步提升空间。

公司新能源单位装机毛利处于行业前列。

2021 年,公司风电单位装机毛利 0.59 元/ 瓦,风电毛利率 61.63%,高于行业平均水平。光伏单位装机毛利 0.36 元/瓦,光伏毛利率 59.69%,亦属行业内较高水平。公司新能源盈利能力快速增长,风电业务毛利润 2017-2021 年 CAGR 达到 35.2%,毛利率提升 8.9pct;光伏方面,公司自 2015 年部署光伏机组,光伏业务毛利润 2017-2021 年 CAGR 达 38.3%。

4、关键假设及盈利预测

4.1、关键假设

营业收入及营业成本关键假设 1)境内电力及热力业务 a. 未来装机量变化假设根据:1)公司在建工程情况,2)“双碳”背景下,公司转型清洁能源综合运营商趋势确定,3)公司在 2021 年业绩发布会中提出:“十四五”期间年均新增新能源装机量 8GW 以上;2022 年公司计划新增 8GW 新能源,其中风电约 3GW,光伏 约 5GW。

我们假设:2022-2024 年生物质及水电装机量不变;火电装机量 22 年增长 140 万千瓦(大连 2*35 万千瓦的机组和青岛 2*35 万千瓦的机组)达 10,364.2 万千瓦,2023 年增加 92 万千瓦(洋浦热电联产项目 92 万千瓦)达 10,456.2 万千 瓦,2024 年火电装机量维持 2023 年水平;风电装机量分别为 13.54、17.54、22.54GW,同比增长 28.5%(3GW)、29.5%(4GW)、28.5%(5GW);同期光伏装机量分别为 8.31、13.81、19.81GW,同比增长 151.01%(5GW)、66.2%(5.5GW)、43.4%(6GW)。

b. 影响电力业务营收主要变量的假设

由于新能源发电上网占比逐渐提升,挤压火电利用小时数;我们假设 2022 年煤电利用小时数较 2021 年下降 100 小时,至 4,294 小时;2023 及 2024 年逐年下降 100 小时,分别为 4,194、4,094 小时。燃气 2022 年利用小时数较 2021 年下降 61 小时,至 2,600 小时;2023 及 2024 年维持 2600 小时。

综合煤电及燃气利用小时数变化情况,2022-2024 年火电利用小时数分别为 4,125、4,022、3,933 小时。

2018-2021 年间生物质能平均利用小时数 6,000 小时左右,我们假设 2022-2024 年该发电类型维持 6,000 小时水平。

受益于:

1)风电、光伏技术继续完善,2)不断布局海上风电,在山东、浙江等光照资源较丰富地区建设光伏项目;我们假设公司 2022-2024 年风电、光伏利用小时数均逐年增加 50 小时。2022/2023/2024 年对应风电利用小时数为 2,028/2078/2128 小时,光伏为 1,132/1,182/1,232 小时。

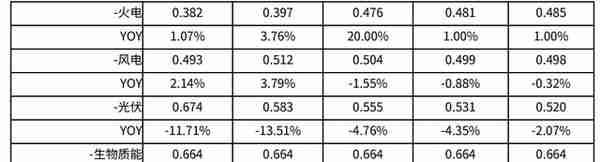

综合各发电类型装机容量及利用小时数估算,预计公司 2022-2024 年的境内发电量分别为 4,661、4,750、4,853 亿千瓦时,同比增速分别为 1.9%、1.9%、2.2%。除生物质能以外的各电力类型 2022 年厂用电率较 2021 年稍有下降,火电、风电、光伏厂用电率分别为 6%、4%、3%,并在 2023—2024 年维持该水平。假设 2022-2024 年年均不含税上网电价分别为 0.479、0.484、0.488 元/千瓦时,同比+11.88%、+0.98%、+0.94%。

按类型看,1.火电上网价:在全面放开燃煤发电上网电价,扩大上下浮动范围至 20%背景下,我们假设 2022-2024 年火电上网价格分别为 0.476、0.481、0.485 元/千瓦时,同比+20%、+1%、+1%。

2.可再生能源上网电价:国家对于新能源上网电价补贴逐渐退坡、取消,假设风电、光伏分别于 2023、2024 年全面取消补贴,对应 2022-2024 年风电上网价 0.504、0.499、0.498 元/千瓦时,同期光伏发电上网价格分别为 0.555、0.531、0.520 元/千瓦时。

同期,水电及生物质能上网电价假设不变。综上,我们预计公司 2022-2024 年境内电力业务营收分别为 2,103、2,167、2,237 亿,同比增长 21.1%、3.0%、3.2%。

c. 影响电力业务营业成本主要变量的假设

2021 年煤炭价格大涨导致公司盈利能力受损;近期国家发展改革委印发《进一步完善煤炭市场价格形成机制》的通知,旨在研究依法对煤炭价格实行干预措施,促进煤炭价格回归合理区间(秦皇岛港下水煤(5500 千卡)中长期交易价格每吨 570~770 元(含税))。

根据公司前三季度煤炭成本情况,我们假设 2022 年煤炭均价较 2021 年上涨 8%,2023 年同比下降 9.5%(假设 2023 年成本为长协要求上限 770 元/吨,叠加 5%运输费用,对应入炉 5500 大卡煤价 809 元/吨),2024 年维持 2023 年水 平。

假设 2022-2024 年平均供电煤耗维持 2021 年 291 克/千瓦时的水平。假设 2022 年风电单位装机营业成本为前三年平均值 378 元/千瓦,2023、2024 年风电单位装机营业成本为前三年平均值,分别为 369、373 元/千瓦;2022 年光伏组件成本高企,我们假设 2022 年光伏单位装机营业成本较上年上升 20%为 290 元/千瓦,2023 年下降 5%为 276 元/千瓦,并在 24 年维持该水平。

2) 境外电力及热力业务

公司境外业务主要包括:在新加坡全资拥有一家营运电力公司(大士能源,100% 控股),在巴基斯坦投资一家营运电力公司(如意巴基斯坦能源,间接控股 40%)。

2020 年境外电力及热力业务营收并表为 105 亿元。

2021 年新加坡业务营业收入同比增加 54.61 亿元,较上年同期增长 50.21%;巴基斯坦业务营业收入同比增加 11.12 亿元,较上年同期增长 26.94%。

2021 年境外电力及热力业务并表增长收入 59 亿元,对应 2021 年境外电力及热力业务营收 164 亿元,我们假设 2022-2024年营收维持 164 亿元,2022-2024 年营业成本及毛利润维持 2021 年水平,分别为 151 及 13 亿元。

3)其他业务

其他业务主要为港口服务及运输服务业务,我们假设 2022-2024 年平稳运营。

综上,我们预计公司 2022-2024 年的营业收入分别为 2,416、2,483、2,557 亿元,同比增长 18.1%、2.8%、3.0%;综合毛利率分别为 4.4%、14.0%、16.4%。

4.2、盈利预测

2021 年煤价高企导致公司亏损 126.73 亿,我们预计公司 23 年扭亏为盈,净利润大幅增长。2021 年风电、光伏单位装机净利润分别为 4.2 亿及 2.1 亿/GW。

随着新能源发电补贴退坡,我们假设新能源单位盈利能力有所下行:光伏 2022-2024 年单 位装机净利润为 1.8、1.7、1.6 亿/GW;同期风电为 3.5、3.2、3 亿/GW。

少数股东权益:

根据公司 2021 年披露的在建工程,未并网风电、光伏项目装机量分别为 1.95 及 0.45GW,权益装机量分别为 1.83 及 0.39GW,对应少数股东权益比例 6.2%及 13.0%。

假设 2022 年新增风电、光伏少数股东比例分别为 6.2%、13.0%;叠加 2021 年装机量水平,我们推算 2022 年风电、光伏少数股东权益比例分别为 6.67%及 13.50%。

公司通过自建方式加速布局新能源业务,我们假设 23-24 年风电、光伏少数股东权益比例稍有下降,分别为 6.5%及 13.0%。

综上我们预计公司 2022-2024 年净利润分别为-48.71、122.95、167.31 亿,同期归母净利润为-36.53、88.53、113.77 亿,对应 EPS 为-0.23、0.56、0.72 元。

5、估值水平与总结

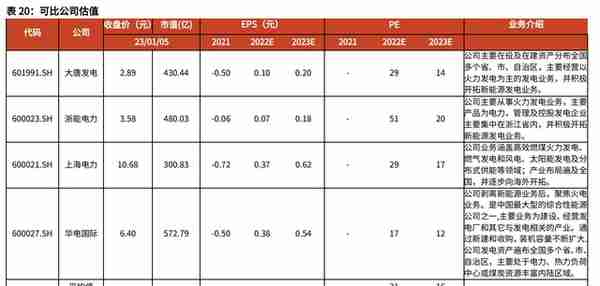

5.1、相对估值

根据我们的预测,公司 22/23/24 年 EPS 分别为-0.23/0.56/0.72 元,当前股价对应 PE 分别为-/14/11 倍。

考虑到:

1)公司 23 年估值 14 倍 PE 仍低于行业平均 16 倍 PE 估值,2)公司新能源扩张节奏快均基本完成既定新增装机目标,3)公司新能源及传统电力盈利能力均处于行业前列,预计公司估值仍有提升空间。

5.2、绝对估值

关于基本假设的几点说明:

1、长期增长率:由于华能国际是境内综合电力运营商,行业未来将进入稳定增长阶段,故假设长期增长率为 2%;

2、β值选取:采用申万二级-电力的行业β作为公司无杠杆β的近似;

3、税率:我们预测公司未来税收政策较稳定,结合公司过去几年的实际税率,假设公司未来税率为 25%。

5.3、估值结论

综上,我们预计公司 2022-2024 年的营业收入分别为 2,416、2,483、2,557 亿元,同比增长 18.1%、2.8%、3.0%;综合毛利率分别为 4.4%、14.0%、16.4%;2022-2024 年归母净利润为-36.53、88.53、113.77 亿,对应 EPS 为-0.23、0.56、0.72 元,当前股价对应 PE 分别为-/14/11 倍。

考虑到:

1)公司 23 年估值 14 倍 PE 仍低于行 业平均 16 倍 PE 估值,2)公司新能源扩张节奏快均基本完成既定新增装机目标,3)公司新能源及传统电力盈利能力均处于行业前列。

5.4、股价驱动因素

(1)上游原材料价格下行:

火电业务方面,在政府对于煤价的调节控制下,燃料成本下行进一步释放火电盈利能力;新能源业务方面,在目前硅料成本高涨的情况下,公司光伏盈利能力仍较为强势,未来随着阶段性供不应求得到缓解,硅料成本下行带动光伏安装成本下降,光伏业绩将显著增厚。

(2)公司新能源转型构成强势成长动能:

公司目前产能扩张重点为新能源,由于火电盈利对煤价依赖性强,新能源规模的快速增长将帮助公司缓解传统火电发展的约束,提升盈利能力的稳定性与可预测性。另外,华能国际作为新能源转型公司,其新能源产能占比仍低于新能源企业,可拓展空间大;且由于新能源发电机组前期投资成本较高,公司强劲的现金流利于布局新能源,未来成长空间大。

6、风险分析

终端用电需求下滑

宏观经济下行导致终端用电需求疲软,整体电力利用小时数和装机容量可能不达预期。

新能源转型进度不达预期

与资本支出计划相比,公司 2021 年新能源建设不及预期,主要是因为光伏涨价导致内部收益率达不到 7%的最低要求,导致项目被挤压;随着新能源竞争格局进一步激化,公司“十四五”期间新能源建设可能不达预期目标。

煤价长协落实情况不及预期

火电业务受煤价情况影响显著,在政府实施相关管控措施后煤价略有下降,然而 8 月煤价再次呈现小幅上涨趋势,若煤价持续上涨,可能导致火电盈利能力不及预期

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】藏经阁-远瞻智库|为三亿人打造的有用知识平台

上一篇

上一篇