昨天在《遵义道桥开启城投债躺平模式》一文谈到贵州遵义道桥债务化解方案的问题,提到城投债重组对中国商业银行资产质量的考验。今天主要谈一谈银行的问题。

玩股票的朋友经常会有一个疑问,中国的上市银行盈利能力爆表,估值水平为何惨不忍睹?最近和高中同学吃饭时也聊过这个问题,普遍的观点是市场担忧银行的房地产贷款风险未充分暴露。

这个是有道理的,我在之前《断供潮来袭,详解烂尾楼如何形成》一文中也谈到,除了断供的按揭贷款,已经暴雷房企的开发贷金额也是一个天文数字。主要这些项目和贷款还存在各种错配问题,要梳理清楚都非常困难,处置起来更是一项异常艰巨的任务,损失是必然的,而且是巨大的。

近日市场传言,贵州拟把遵义道桥作为化解债务试点平台,提出一个债务化解方案:银行类债务统一展期20年,前10年不付利息,也有说展期期间利息会付,但是贷款利率从展期前的4%-7%下降到3%出头。

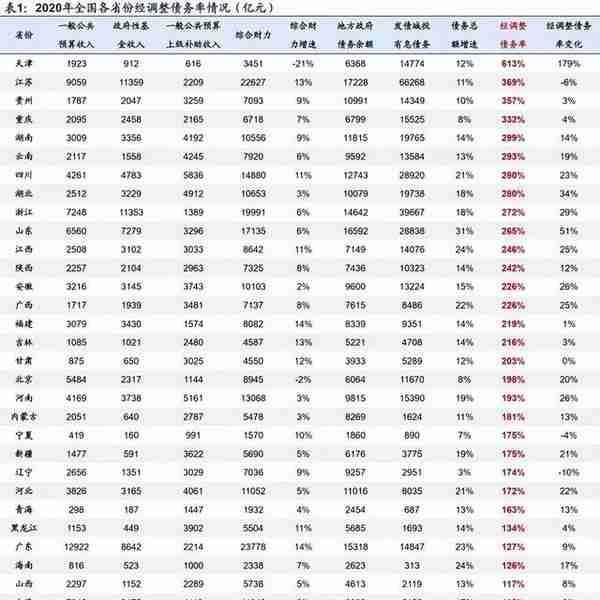

相当于贵州城投债务疑似准备躺平,让我感觉到也许“城投债”才是中国商业银行最大的“灰犀牛”。目前中国的城投债存续多少余额?公开信息查不到准确数字,从上图各省债务率排名那个统计上看,2020年末发债城投的有息负债余额是39.75万亿,实际应该远远不止,还有不发债的城投和镇级甚至村级平台的债务没统计,而2020年末银行各类贷款余额约170万亿,城投债占比预计在30%~35%左右。

这个比例非常高,在所有企业类型中最高。这些贷款过去是银行的优质资产,除了某些价格洼地区域,大多城投公司的融资成本显著高于社会平均利率。往后世道变了,这块资产真要是变成毒瘤,整体资产质量势必持续下降,银行股票的估值将进一步被拉低。

目前A股中优质银行股PB在1-1.5左右,普通的多在0.5左右,但没有最低,只有更低,比如十三家股份制之一的渤海银行港股PB只有0.19,没看错,一块钱的票只卖一毛九,来一手吗?考虑到天津的政府债务率全国第一,或许就能恍然大悟,可以想像渤海银行实际资产质量到底成色几何。

当今世界,一个个国家似乎都在比烂,银行会不会进入比烂的时代?

吐槽一下这些年商业银行自甘堕落的作死行为,地方债务快速膨胀这个事情,银行有一定责任。虽然货币超发是央行的问题,过度举债是财政的问题,我记得为了这个事情央行和财政部还公开撕逼过,也是大开眼界。

但是商业银行信贷投放过度依赖房地产和城投公司是事实,对实体制造业缺乏支持也是事实。没有别的原因,房地产收益高,城投有刚兑信仰,制造业不良率高收益还低,站在纯商业角度,凭什么投给制造业?

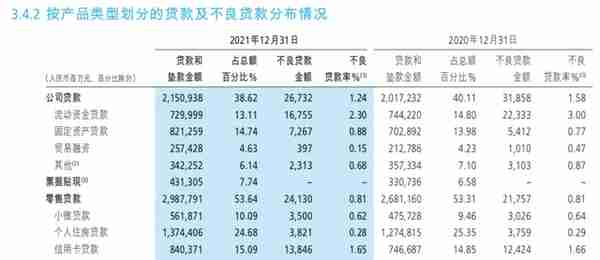

举个例子,我们最优秀的招商银行2013年至2020年制造业贷款占比连续8年下降,从2012年的19.2%下降到2021年的5.99%,见下图。而房地产贷款占到7.21%,零售贷款占到53.64%,其中个人住房贷款占比24.68%,这个比例甚至远超政策规定的中型银行个人住房贷款20%占比红线。招行多年来提倡做零售银行,所有银行都向招行学习转型零售,原来零售贷款真的不少,零售贷款一般都拿去干嘛了,大家都心知肚明吧?

过去对招商银行的印象其实很不错,他家的体制、政策、产品、系统、创新能力甚至顶层设计都可圈可点。今年田惠宇落马令人大跌眼镜,招行也被推上风口浪尖,看了一眼年报,才发现这家最优秀的银行到底优秀在哪里,也许就是深度绑定房地产。高度同质化背景下,想真正实现差异化竞争并不容易,除非敢为天下先,或者敢冒天下之大不韪。

作为一家上市公司,招行的盈利能力无疑相当出色,房地产嘛。但同时作为一家国有大型商业银行,如果仅以赚钱为目的,不主动承担社会责任,显然政治站位有问题。谁还记得前几年中信银行有一位落马的总行行长叫孙德顺,清单里写了前所未有的一条是:不支持实体企业。

还有一家也在风口浪尖的南京银行,前段时间行长林静然莫名其妙被离职,跟田惠宇的路径一样,先调任国企,然后再。。。他肯定是出事了,应该是考虑市场影响先压一压。

见下图,年报显示南京银行制造业贷款占比10.69%,这个比例接近市场主流银行的平均水平,房地产贷款占比4.73%也不高。排第一位的叫租赁和商业服务业,占比达到26.84%,且大幅高出第二位16个百分点。

大多数朋友可能对这个行业分类比较陌生,我来解释一下,除了一些主业比较突出的城投,如遵义道桥可能分类到建筑业,大多数城投公司的行业分类都会塞在租赁和商业服务业,因为确实没什么主业,主业大概就是投融资。

所以南京银行对城投公司的投放占比非常非常高,网传这次异动是跟丰盛系,也就是南京建工有牵连,虽然辟谣了,但是很多问题串起来看就比较顺,比如行长蹊跷离职,AMC总裁挂职副市长,房地产暴雷,土拍不景气,政府债务率爆表等等。

南京除了债务率不低,还有一项指标也名列前茅,就是土地财政依赖度达到120%以上,排名全国第三,可见今年土地一级市场冰封会严重影响南京综合财力,对南京城投偿债能力的考验也不可小觑。而作为基本盘的江苏省整体债务率也是全国第二,南京银行的城投贷款占比偏高也算情有可原。我刚才说了,江苏的经济还行,虽然短期内还清债务是天方夜谭,流动性保障应该不存在问题。

非常讽刺的是,假如严格执行银行贷款准入规定,90%城投公司都不符合贷款条件,特别是流动资金贷款。因为这些城投大多没有什么主业,也没有贷款用途,更没有还款来源,就算有也不会多,有个十多亿营业收入的平台往往融资都上百亿,很多平台营业收入是零。

不能明说但实际的还款来源还是当地财政收入,主要包括税收和卖地的收入,少数持有上市公司股票的城投公司日子相对好过一些,实在没钱可以减持一点股票,通过割韭菜来还债。

银行为了给这些城投放款,吃相也是非常难看,甚至毫无节操可言,只要是公有制企业,有一张营业执照,就可以放贷款,其他什么材料都可以作假。如今的银行客户经理不一定会看真报表,但一定会做假报表。审批人看到是国字头,材料做到“表面合规”,就能闭着眼睛批贷款,默认政府不会赖账,没有人关注风险点,这某种意义上也是一种“懒政”的表现。

所有人都知道这些贷款是怎么回事,所有人都不去戳穿游戏规则的默契。因为一旦摆上台面,后果将严重到无法想象,恐怕银保监和人行的审计人员都远远不够用。

现在的银行正在把这些人慢慢都变成了傻子,让人失去自我,无法去思考,不要有自己的思想。一旦思考就会怀疑人生,怀疑自己从事行业的职业操守在哪里,怀疑自己十几年受教育的意义是什么。

世人忙忙碌碌,无非为了赚到点钱,混口饭吃。银行是能赚到钱的好单位,但绝不是能容纳思想的地方。常说君子爱财,取之有道,那道是什么?所有人都在干的事情,没有人说你错,就是正确的“道”吗?

二十多年来,中国的银行乘着时代东风,经历了大跃进般的快速成长,一个个都变成庞然大物。全球银行1000强榜单每年进步几位就沾沾自喜,其实没有什么了不起的,不过都是债务膨胀下的工具而已。

经营理念长期停滞不前,唯独学会了各种内卷,很多时候,为了指标而指标,为了考核而考核,把人折腾得精疲力尽,到头来发现一事无成,还要硬着头皮去歌功颂德。

过去银行高大上的形象如今早已荡然无存,为了转型所谓的轻型化银行零售银行,收一点手续费中间费,终于转型成了高级拉皮条,理财基金保险信托黄金什么都卖,连冰墩墩都要卖,整得像小区门口香烟酒水饮料茶叶保健品都卖的小卖部。

最后信托暴雷了有人来门口拉横幅,理财破净了有老头老太来大厅哭天喊地。乌烟瘴气,令人唏嘘。

上一篇

上一篇