不锈钢期货挂牌合约及基准价

1. 上市时间

不锈钢期货自2019年9月25日起上市交易,当日8:55-9:00集合竞价,9:00开盘。

2. 挂盘合约及挂牌基准价

SS2002、SS2003、SS2004、SS2005、SS2006、SS2007、SS2008、SS2009合约的挂盘基准价为15585元/吨。

3. 交易保证金和涨跌停板

交易保证金为合约价值的8%;涨跌停板幅度为±6%。第一个交易日的涨跌停板幅度为基准价的±12%。

4. 交易时间

日盘:9:00-11:30 13:30-15:00

夜盘:21:00-次日1:00

不锈钢基本面分析

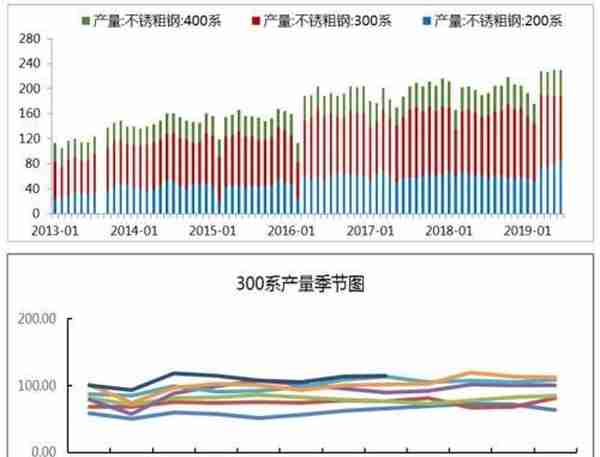

1.2019年以来国内不锈钢企业产量保持高位,产能利用率提升

国际不锈钢论坛(ISSF)发布数据显示:2018年全球不锈钢产量为5072.9万吨,产量较上年同期增长5.51%。其中中国产量为2670.6万吨,占同期全球不锈钢产量的59.22%;欧洲产量为738.5万吨,占同期全球不锈钢产量的16.38%;美国产量为280.8万吨,占同期全球不锈钢产量的6.23%。近年来,中国不锈钢粗钢产量保持髙速增长,从2011年的1409.1万吨增长到2018年的2670.68万吨。2018年不锈钢总产量中,300系不锈钢产量占不锈钢粗钢产量的48.0%,200 系产量占比平均约为30.9%,400 系产量占比为20.5%。2018年,300系产量为1282.07万吨,同比增加了10.0万吨,增长0.79%。今年以来,国内不锈钢企业产量持续高位,从300系产量及截图来看,300系当前产量处于历史高位。具体到国内冷轧产能,近两年国内不锈钢冷轧产能和产量增长却突飞猛进,当前国内冷轧产能已经达到近1900万吨,2020年预计冷轧产能还将继续投放。

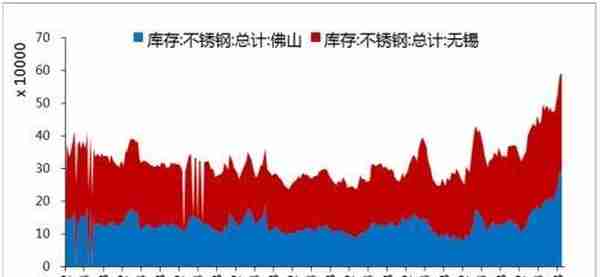

2.消费市场稳定,库存创多年来新高

2019年上半年,不锈钢表观消费量为1192.9万吨,同比增长6.5%,2018年上半年不锈钢表观消费量同比增长22.19%,增速回落明显。由于不锈钢下游主要集中在汽车、房地产、家电等行业,这些行业近期表现不佳,不锈钢消费没有突出表现,在高产量的背景下,国内社会库存也达到了历史的峰值,目前国内佛山、无锡两地社会库存总和接近60万吨,较前期常态库存量接近增加一倍,从库存明细来看,两地300系冷轧库存也处于历史高位,尤其是佛山地区增量明显。

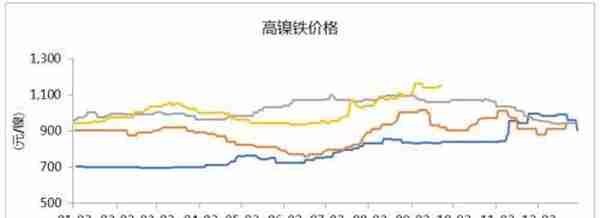

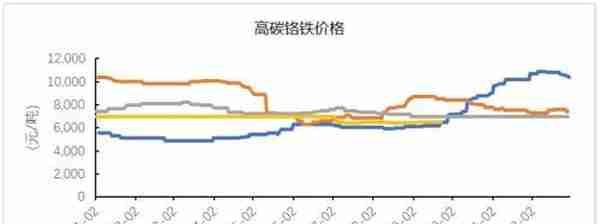

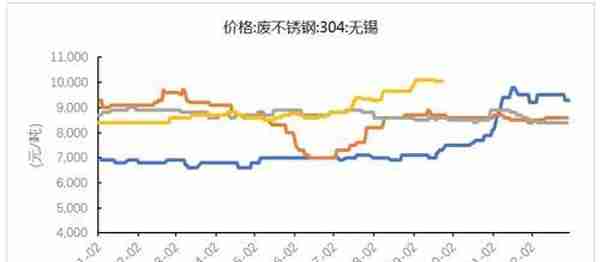

3. 原料价格走升,不锈钢利润临近盈亏平衡点附近

目前从原料来看,镍铁价格处于高位,占到不锈钢成本的55%-60%,废钢价格坚挺,国内不锈钢冷轧利润处于盈亏临界点,部分低成本的一体化民营企业还有部分利润。从历史上看,不锈钢厂利润亏损承压弹性较大,根据数据追踪, 304冷轧卷板生产企业亏损达到15%-20%,钢厂会有减产停产动作。

策略探讨

1.单边:

结合不锈钢基本面状况,我们认为节前由于市场有备货动作,以及上述因素影响,不锈钢价格相对坚挺;从利润角度来看,当前不锈钢企业不具备减产压力,在消费温和的前提下,不锈钢依旧以累库为主,所以短期或将保持高位震荡,中长期来看,不锈钢不具备持续走升的动力。

2. 跨品种套利:

304不锈钢含镍量下限8%,25吨不锈钢对应2吨镍;镍每手1吨,不锈钢每手5吨,2手镍对应5手不锈钢。2017年为临界点,在此之前,不锈钢(5手)与镍(2手)比值在走势在1.5-2之间震荡,主要取决于二者走势相关度较高,在2017年之后,由于高镍铁对于电解镍的替代因素,电解镍与不锈钢之间的相关度有所降低,二者比值震荡区间扩大,由于二者基本面因素,整体以逢高空获取收益。跨品种套利策略前提是二者皆为连续合约做主力合约,不锈钢上市后,是跟随当前镍市成为连续合约做主力合约还是追随镍初上市时1、5、9月合约做主力合约,我们还不确定,所以对于此跨品种套利策略,我们需谨慎对待。

3. 期现、跨期套利:

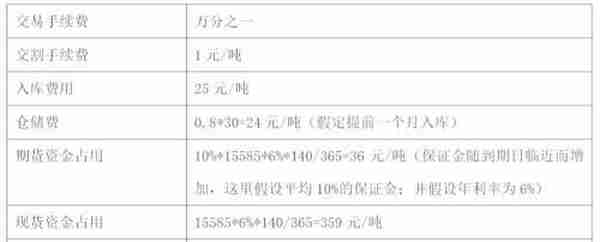

(1)期现套利

持有成本=交易手续费+交割手续费+运输费+入库等费+仓储费+增值税+资金占用费用

期货相对现货的升水幅度有一定的限制,否则会给现货商买现货(可被交割的现货),卖期货的套利机会。这个升水幅度就是“现货持有到交割的持有成本”。

(2)跨期套利

隔月价差大于跨期套利持有成本时,跨期套利机会出现。逻辑是,隔月价差大于隔月持有成本时,现货商在近月合约上做多,同时在远月合约上做空。近月合约到期时买入交割,远月合约到期时卖出交割。这样实际上仓单可以不用出入库,而直接在交易所交割库内实现所有权的转让,从而节省了出入库的费用。

本文源自一德菁英汇

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

上一篇

上一篇