大多数人面对“财富传承”这个课题,还在观望或犹豫。造成这种局面的原因,最重要的一点是仍对财富传承存在诸多理念上的误区。

我们知道,当下较为普遍的传承工具包括:遗嘱、保险和家族信托。这三样究竟有啥区别?人们较容易走进哪些误区呢?

遗嘱传承,自己说了也不算?

如果你要将全部财产都用遗嘱来安排,那么这张遗嘱也许就是一切麻烦的开始。因为很多遗嘱设立完,依然不能完全按照立遗嘱人的遗愿分配,为什么会这样?

① 被判无效概率大

据北京市法院统计,有超过60%的遗嘱被法院确认无效,其中不乏有经过公证的遗嘱。究其原因有三:

第一,利益驱使。遗嘱继承优先于法定继承,只要遗嘱有效,就应按照立遗嘱人的意愿分配。但可能发生的后果,必然是法定继承人要面临少分或不分的后果。在利益的趋动下,完全有动力在家族中掀起一场腥风血雨以达到目的。

第二,遗嘱对形式主义的要求,近乎苛刻。众所周知,法律规定的遗嘱形式有5种,而符合现代人书写习惯的“打印遗嘱”在司法实践中多认定为代书遗嘱,如无2个以上符合要求的见证人见证,司法多认定为无效。

第三,立遗嘱人欠缺遗嘱意识。立遗嘱人多为老人,立遗嘱时精神是否正常,是否具备民事行为能力在实践中多有争议。因此很多没有专业人员参与订立的遗嘱,被推翻的风险很大。

② 保管遗嘱和遗嘱执行人欠缺

遗嘱没有统一的保管机构,因此很多人有的自己保管、有的给亲友保管、有的放银行保险柜、有的放在公证处。

加上遗嘱执行人的欠缺,立遗嘱人去世后家人对其是否立了遗嘱可能不清楚,如果订了,但哪一份是最后订的也不清楚。

③ 遗嘱继承过程复杂、耗时长、成本较高

遗嘱继承最具普遍性的“关卡”就是继承权公证 。它需要全部继承人共同前往公证处进行继承权公证,领取继承权公证书后才能进行继承财产过户。整个过程中只要有一位继承人不予配合,就无法办理。

我们看到很多亲人互相起诉到法院进行旷日持久的继承诉讼大战,很多就是这么来的。而且大部分继承诉讼平均审理期限较长,原因是财产总量大、继承人数繁多,诉讼程序严谨且复杂等等。

由于家族财富往往数额庞大、形式多样,一份遗嘱的力量极其单薄,单独作为家族财富的传承工具存在很大风险。

保险的能与不能

保险之所以是家族财富传承中的重要基石,是因为若没有完善的保险规划,在遇到天灾人祸时,无论企业家有多成功,资产都会在顷刻间化为乌有。

很多人积极购买大额保险,一是养老要资金储备,此外还有子女留学、医疗保健等的刚需;二是想借助保险来规避可能发生的遗产税,希望将财富能够较完整的传给下一代。

虽说保险有很多功能,但距离完美的财富传承,还存在一定差距:

① 能指定受益人,却不能完全避开子女纷争

当王总想把财富分给自己的3个子女时,通过保险他只要购买多份并指定不同子女作为各保单的受益人即可。但这种安排可能因为财产分配不均,在未来引发遗产纠纷。

② 能将下一代列入受益人,却不能顾及隔代

在王总的意愿中,不只希望将财富传给子女,还想传给子女的子女,即第三代、第四代,及更多家族后代。但保险在现有法律下,不能够将未出生的人列入保单受益人,因此王总想要惠及更多代的想法实现不了。

③ 能让受益人顺利拿到赔偿金,却不能防止其挥霍

王总年事已高,一旦出现意外,保险公司通常会一次性的将身故理赔金分配给受益人,但这笔理赔金能否被子女有效使用就要打个问号了。

若受益人未成年,这笔钱基本就是在世的法定监护人来管理和占有。虽然法律上监护人应将这笔钱用在受益孩子身上,但实际上很难保证如此。

又或者子女都已成年了,突然收到一大笔理赔金很有可能因不知如何保管就挥霍无度。王总以为他留下的是”钱“,但其实可能是”祸“。

④ 能产生收益,却不能让你决定保费投资去向

投保人买保险后,是无法决定自己这笔资金如何投资的。因为保费的投资方向会受到银保监会约束,投资稳健,收益水平也有限。

⑤ 能让受益人拿到现金,却不能让他顺利接手其他资产

保单就是一份保险合同,除了让受益人得到理赔金,它本身不能再将投保人的其他资产装进保险合同中,所以保单对其他资产如企业股权、房产、古董、字画等的传承束手无策。

保险+家族信托,1+1>;2

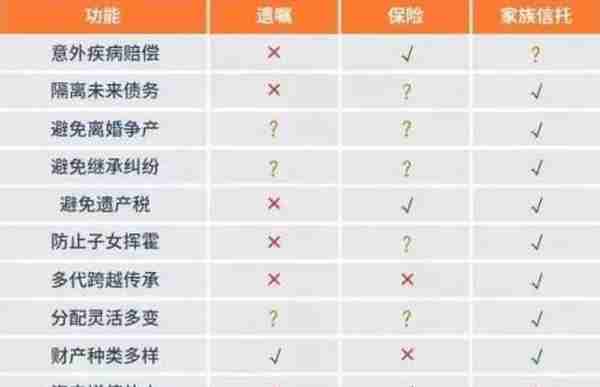

从表格不难看出,家族信托具备隔离债务、避免离婚争产、避免继承纠纷、防止子女挥霍、多代跨越传承、分配灵活多变、财产种类多样及财产隐蔽方面等基本功能,是财富传承中最完美的工具。

保险和家族信托具有天然的相通性和互补性,从不冲突。逻辑在于,把保险和家族信托结合在一起,保险起到的作用是保证家族信托的现金流充裕。

举个例子。王总设立了家族信托,为了追求高回报,他将钱投到了股权、房地产金融等周期长、风险偏高的类别中,同时也希望在孩子未来创业时,能够分配一笔钱给他。

这时问题就来了。如果进入家族信托的钱投资在长期的、风险偏高的类别中去赚取高额回报,那等孩子创业时,王总并不清楚未来有多少现金在信托里可以进行自由分配。但如果在信托架构中放入保险,就能够解决这个问题。保险可以给王总一个确定性,毕竟一旦发生意外,理赔金是个确定的数字,有了这个确定数字王总就可以很明确的在孩子创业时,分配出一笔具体数额的钱给到他。

此外,保险和家族信托相结合,还可以通过信托的分配逻辑去扩大受益人。因为一份保单的受益人很单一,而家族信托的收益人可以是多个成员。

所以对于高净值人士来说,把保险放进设立的家族信托中,二者合作,能够提供全方位、深层次、涵盖全部资产的风险规避、财富保护及家族传承服务,发挥1+1>;2的功效,保证家族财富、事业的完美传承。

本文源自苏信财富

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

上一篇

上一篇