作者:汉坤律师事务所 朱俊 | 王洁 | 蔡芳菲 | 邱哲

2022年12月2日,中国银行保险监督管理委员会(简称“银保监会”)发布《商业银行表外业务风险管理办法》(银保监规〔2022〕20号,简称“《办法》”或“新规”)。延续《商业银行表外业务风险管理指引》(银监发〔2011〕31号,简称“《指引》”)、《商业银行表外业务风险管理指引(修订征求意见稿)》(简称“征求意见稿”),对商业银行以及金融资产管理公司、金融租赁公司、企业集团财务公司、汽车金融公司、消费金融公司、信托公司开展表外业务的风险管理和控制提出进一步的监管要求。

近年来,商业银行表外业务迅速发展,各类新兴表外业务不断涌现,成为银行收益的重要来源。为规范快速发展的表外业务,银保监会等金融管理部门针对各类具体表外业务陆续制定了一系列监管制度规定,涵盖了传统表外、理财、代理代销等各类业务。《办法》是在系统梳理已有制度规则,总结、归纳和提炼各类表外业务的管理标准的基础上制定的统领性、综合性规范,共六章47条,包括总则、治理架构、风险管理、信息披露、监督管理及附则等部分,我们对其中的主要内容解读如下:

1. 适用范围:除了商业银行,《办法》也适用于金融资产管理公司、金融租赁公司、企业集团财务公司、汽车金融公司、消费金融公司、信托公司等非银金融机构。

2. 适用时间:自2023年1月1日起实施,无过渡期安排(原征求意见稿设置有6个月的过渡期)。

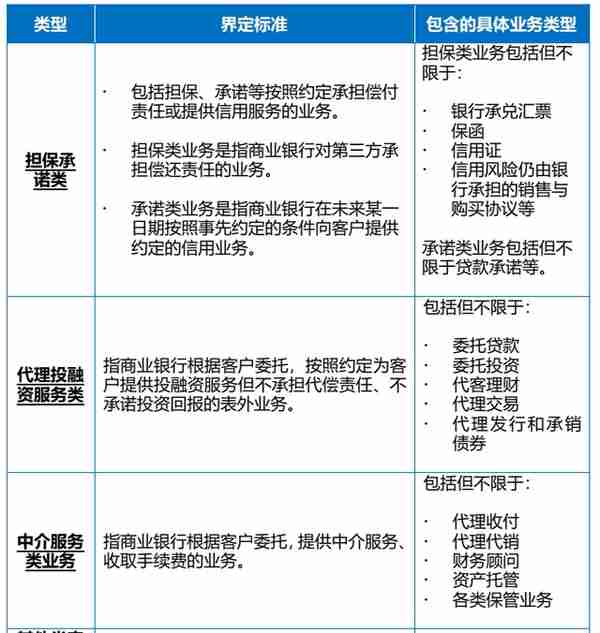

3. 扩展了表外业务定义范围、增加了新兴表外业务类型:根据《办法》,表外业务是指商业银行从事的,按照现行企业会计准则不计入资产负债表内,不形成现实资产负债,但有可能引起损益变动的业务。

原《指引》将表外业务分为担保类、部分承诺类两类;新规以是否存在信用风险及承担信用风险的主体为依据,结合不同表外业务的特征和法律关系,将表外业务分为四类:担保承诺类(基本涵盖原《指引》项下的担保类和部分承诺类)、代理投融资服务类、中介服务类、其他类。对不同类别的表外业务,新规根据分类管理原则制定了差异化的监管和管理要求。

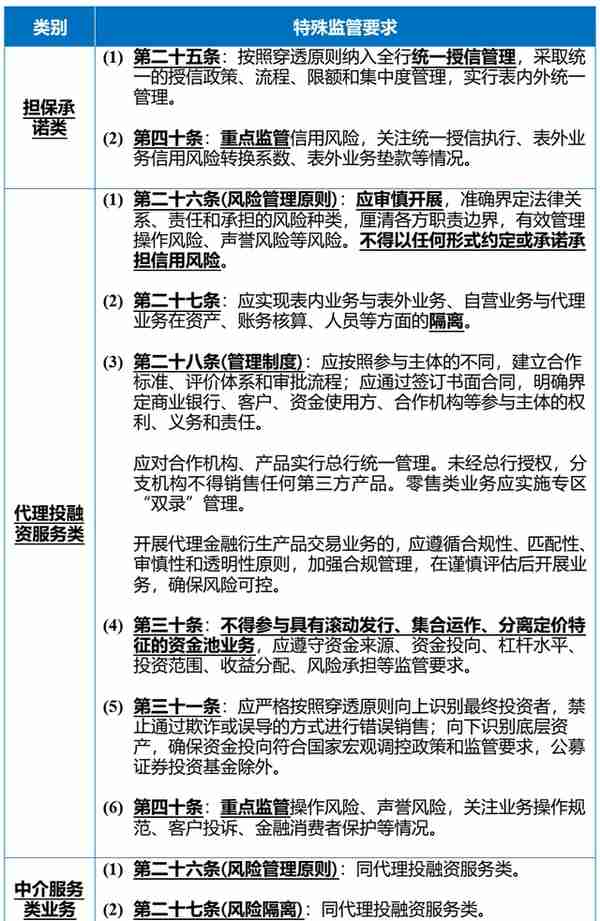

4. 对不同类别表外业务的特殊监管要求

《办法》根据各类表外业务不同的风险本质和法律关系,制定了差异化的监管和管理要求:

5. 内部治理及管理要求

《办法》完善了表外业务的治理框架,明确董事会、监事会和高管层职责,对业务部门、合规管理职能部门、风险管理部门、会计部门以及内外部审计职责作出了明确规定:

(1) 两会一层的责任分工:董事会对表外业务的管理承担最终责任;高级管理层承担表外业务的经营管理责任,负责执行董事会对于表外业务的决议;监事会负责对董事会和高级管理层在表外业务管理中的履职情况进行监督评价。

(2) 落实部门管理责任

- 业务经营管理部门承担表外业务管理和风险管理的首要责任。

- 指定各类表外业务的风险管理部门,有效管理相关风险。

- 将全部表外业务纳入合规管理。未经合规审查的,不得开展该项表外业务。

- 会计部门根据表外业务的交易结构对相应会计科目的设置和会计核算规则进行审查。

(3) 统一风险报告和外部审计

- 定期汇总整理全行表外业务发展和风险情况,并作为全面风险管理报告的一部分,向董事会报告。

- 外部审计师进行年度审计时,应将表外业务风险情况及相关会计信息纳入年度财务报告审计范围。

(4) 制度和业务管理流程要求

《办法》要求应针对各类表外业务特点,制定相应的管理制度和业务管理流程。未制定相关管理制度和流程的,不得开展该项表外业务。

6. 合作机构管理

《办法》所规定的合作机构包括但不限于接受委托提供资产管理以及相关金融服务的金融机构及经银保监会认可的其他机构。《办法》要求商业银行确保对合作机构的管理要求,具体而言:

(1) 统一管理和授权要求

- 应对分支机构的表外业务合作机构和产品进行书面审批授权。

- 应建立总行统一集中管理的表外业务合作机构名单制管理制度,并定期跟踪评价,及时清退不符合条件的机构。

- 未经总行授权,分支机构不得销售任何第三方产品。

- 零售类业务应按照相关要求实施专区“双录”管理。零售类业务是否需要进行双录,应按照对相关业务适用的监管规定或监管部门的要求执行。

- 针对不同业务种类,制定差异化的资质审查标准,书面确定对单个合作机构的风险限额和风险监控方式。

- 对于应由表外业务合作机构披露的信息,应加强与合作机构沟通,及时掌握其拟披露信息的内容。

(2) 对“代理投融资服务类”业务的合作方的特殊要求

银行在表外资管业务中会将部分理财资金以“委外”的方式交由外部市场化资管机构(例如券商资管、基金公司与基金子公司专户)。委外业务的目的是借助受托人的主动管理能力和投资经验,弥补商业银行在资金投资方面的投研缺陷。在实践中,由于部分银行自身激励、约束机制缺位,发生过不少此类风险案例,因此《办法》特别加强了对委外合作机构的管理,加强管理的内容包括:

- 对合作机构、产品实行总行统一管理。

- 应按照参与主体的不同,建立合作标准、评价体系和审批流程。

- 应通过签订书面合同,明确界定商业银行、客户、资金使用方、合作机构等参与主体的权利、义务和应承担的法律责任。

7. 表外业务资本计提

《办法》针对表外业务相关资产的风险分类和减值准备计提、风险加权资产计量和资本计提、相关风险准备金计提等方面提出了明确要求:

- 对实质承担信用风险的表外业务,应按照金融资产风险分类相关规定,真实、准确地进行风险分类,并按照债务人履约能力以及金融资产风险变化结果,及时动态调整。

- 应严格遵循企业会计准则和相关监管规定,及时、充足计提减值准备(例如银行理财、委托贷款等不承担信用风险的表外业务,自然不需要计提减值)。

- 根据资本监管相关规定,按照业务实质审慎计算表外业务对应的风险加权资产,计提资本。

- 根据相关监管规定,从表外业务收入中计提相关风险准备金。根据《关于规范金融机构资产管理业务的指导意见》(即“资管新规”),金融机构应按照资产管理产品管理费收入的10%计提风险准备金,或按照规定计量操作风险资本或相应风险资本准备。风险准备金余额达到产品余额的1%时可以不再提取。风险准备金主要用于弥补因金融机构违法违规、违反资产管理产品协议、操作错误或技术故障等给资产管理产品财产或投资者造成的损失。金融机构应定期将风险准备金的使用情况报告金融管理部门。

8. 压力测试要求

与征求意见稿相比,《办法》在压力测试方面提出了具体要求:

- 应定期对表外业务开展相关压力测试,测算压力情景下主要表外业务风险情况,以及对本行资本、流动性、损益变动等的影响。

- 在开展信用风险、市场风险、操作风险、流动性风险、银行账簿利率风险等压力测试时,商业银行也应充分考虑相关表外业务的影响。

上一篇

上一篇