我国融资租赁市场规模已经稳居全球第二位,行业发展迅猛,但“融资功能大于融物”的现状和“类信贷”定位,并未突出体现融资租赁的核心价值。融资租赁与银行信贷和其他债务融资方式的比较优势在于,折旧灵活,促进技术革新,拉动设备销售,具有节税效应,能够精准服务实体。2017年全国金融工作会议确立了以防范系统性金融风险为底线的功能监管和行为监管的金融监管方向,在“让金融更好地服务实体经济”的监管导向下,融资租赁回归设备金融应是必然趋势。

直接租赁作为融资租赁的主要模式之一,兼具“融资+融物”的属性,可以帮助生产类及服务类企业扩大产能或置办办公设备,也可以实现对制造类厂商企业的促销功能。直租相对其他融资方式引进设备,不能简单地通过融资成本来比较优劣,我们通过净现值法对企业(承租人)在设备生命周期内的现金流变化予以量化比较,来综合权衡对企业的财务优势和经营优势。以当前市场融资租赁利率(区间)进行NPV测算和敏感性分析,企业以直租方式引进设备大概率是相对以自有资金或向银行举借流贷购买设备更为有利的方式。售后回租是以融资为目的,与银行贷款类似。对于融资渠道有限的中小企业,回租不失为盘活企业存量资产、补充流动资金的有效手段。借鉴国际经验,融资租赁在服务中小企业方面具备天然优势。

融资租赁的比较优势分析

一、直租vs.购买

融资租赁的直接租赁模式,出租人(租赁公司)根据承租人(设备需求企业)对租赁设备(标的物)的要求,以垫资购买的方式从设备生产厂商取得租赁用的设备,承租人只需要支付20-30%的首付款,即可获得设备的使用权,租赁期满后获得该设备的所有权。直接租赁可以有效降低中小企业购买生产研发设备的资金压力,推动企业技术进步、产能扩张。

企业(承租人)采取直接租赁方式融入设备,相对以自有资金购买设备,尽管存在所有权归属的差别,但并不影响企业(承租人)的使用权,对企业(承租人)的优势主要体现在:1、以少量现金支付或不付取得资产,后续分期偿还租金,大大缓解资金压力,使企业保持合理足够的现金流,达到融物兼融资的目的;2、租赁期限、还租次数、每次付租金额、还租方式等融资租赁形式灵活,并可根据企业需求量身定制;3、折旧灵活,带来税收筹划及节税效应。租赁资产的折旧期间可以选择资产使用期限或租赁期限作为折旧期间,折旧期间的长短,可以影响每期折旧额的大小,进而影响每期利润和所得税的金额。直租相比购买需要每期多摊销一笔财务费用——“未确认融资费用”,该融资费用于税前列支,给企业带来节税效应。另外,承租人支付的手续费和每期租金的增值税可以作为进项税抵扣。

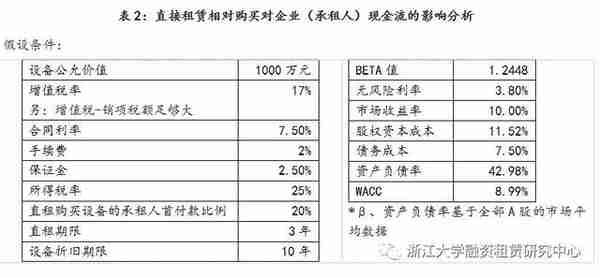

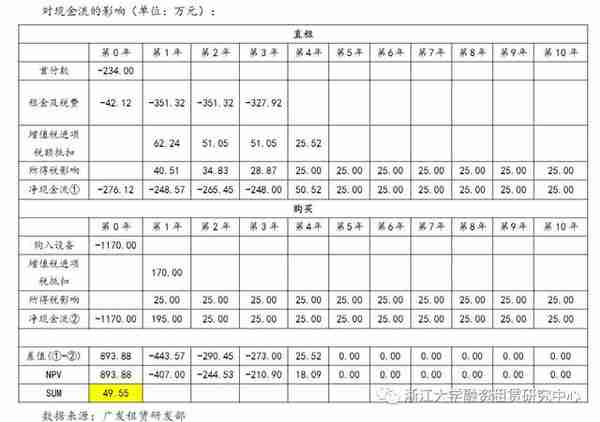

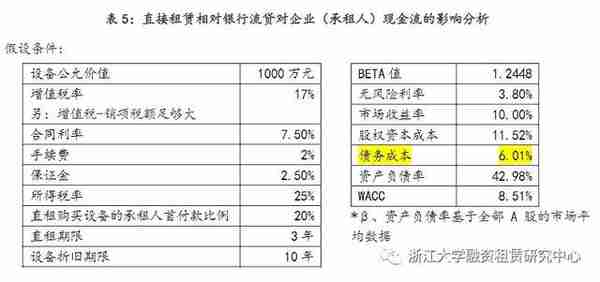

上述直接租赁相对购买设备给企业带来的财务优势和经营优势,我们通过净现值法对企业(承租人)在设备生命周期内的现金流变化予以量化比较。假设某企业于20Ⅹ7年12月31日引进一台总价款为1170万(含增值税)的设备,以融资租赁的方式租入,租赁年限为3年,合同利率为7.5%,手续费2%,保证金2.5%,首付款比例为20%,企业将在租赁期届满时取得该设备所有权,设备使用寿命为10年,预计净残值为0(其他关于企业股权资本成本和债务成本的假设条件,详见表1)。

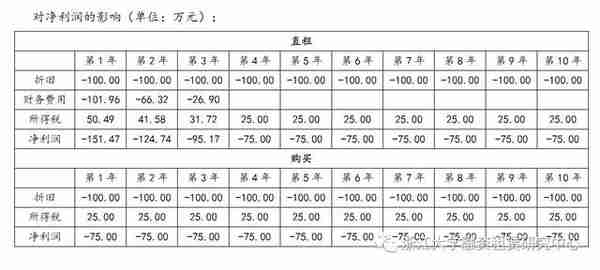

经测算,在直接租赁IRR利率为9.5%的水平下,直租比购买对企业的净现值增加约50万元,占设备公允价值的5%;随着IRR的提升,直接租赁模式下企业的净现值将减少,只有当直接租赁的IRR超过15.9%时,直租比购买模式对企业净现值的正效应消失。整体而言,从企业净现值的角度,在直接租赁IRR不超过15.9%的情况下,以直租模式引入设备相对自有资金购买设备对企业(承租人)更为有利。

直租比购买模式对企业净现值的比较优势与企业的加权平均资本成本有关,股权资本成本是其中的重要变量。从风险回报机制的角度,股权资本成本越高,表明企业的财务风险越大——尽管直租比购买模式对此类企业净现值的比较优势越明显。融资租赁公司主动管理融资租赁定价,实则隐含了对企业的风险偏好。

(二)直租vs.贷款

直租兼具“融资+融物”的属性,在还本付息方式上(可能)相当于等额本息的银行贷款。银行贷款主要包括固定资产贷款和流动资金贷款,总体受国家宏观调控及央行信贷政策的影响较大,尤其是固定资产贷款受企业资质和抵押担保物的条件约束,审批严格,而流动贷期限较短。整体而言,直接租赁相对银行贷款的灵活性较强。

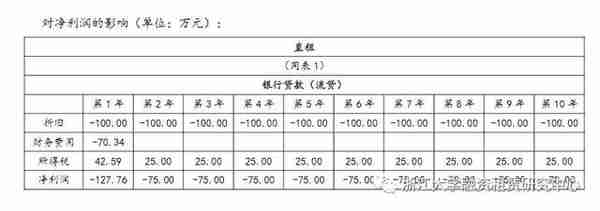

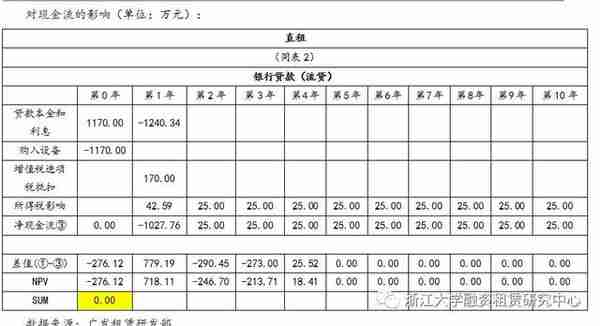

在企业具备一定信贷能力的情况下,我们来量化分析企业以直接租赁引进设备相比贷款引入设备对企业现金流的综合影响。经测算,IRR利率9.5%、期限3年的直租方案(除债务成本指标,其他假设条件遵循表1条件不变)和流贷引入设备(贷款利率6%,期限1年,额度为设备总价款)相比,两者对企业的净现值的影响基本一致。那么,若企业在银行获得流贷的融资成本高于6%,直接租赁相对以流贷引入设备将给企业带来的净现值影响更为有利,直接租赁对企业财务和经营带来的综合优势更明显。

(三)回租vs.贷款

售后回租作为国内主流的融资租赁方式,与银行贷款类似,主要以融资为目的。从融资成本的角度来看,回租比贷款往往不具优势,但是对于中小企业及其他融资渠道受限的企业不失为盘活存量资产、补充流动资金的有效手段。

上一篇

上一篇