作者:资本时差 简介:金融学博士,CFA,海外党 (闲来无事,扒扒上市公司)

一旦选错了股票,肠子都能悔青。

白酒板块当中,有这样一家上市公司:2015年1月1日到6月12日期间,它的股价涨幅高达97.05%(前复权),在整个板块当中排名第二,涨幅完全碾压贵州茅台(53.45%)、五粮液(57.47%)、泸州老窖(62.50%)等行业巨头。

五年时间过去了,“茅五泸”的股价相比2015年的高点早已翻了数倍,然而它的股价相比2015年的高点跌幅却高达70%以上,这种跌幅在A股19家上市白酒企业当中排名倒数第一。

昔日万人追捧的市场明星,现如今却沦为市场的弃子,这五年期间到底发生了什么?未来它还有希望吗?

一、跌的最惨 问题重重

这家公司就是青青稞酒!

公司于2011年登陆A股市场,相比其他白酒企业,青青稞酒从酒的酿造上就与其他白酒企业显著不同,其他白酒企业的酿造原料一般都是高粱、小麦等谷物,而青青稞酒的主要原材料是产自高海拔高寒青藏地区产的青稞。

早在2010年,公司就被国家工商总局确定为“国家商标战略实施示范企业” ,要知道国家商标战略实施示范企业当时在全国共有41家,其中白酒生产企业仅有5 家,其他四家为五粮液、茅台、汾酒和伊力特,很显然从这个层面上来讲,青青稞酒是与茅台、五粮液等白酒企业齐名的。

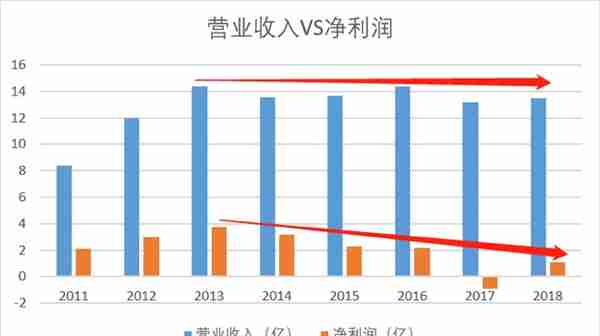

上市之后,青青稞酒的业绩飞速增长,2011年到2013年期间,公司的营业收入从8.42亿飙涨到14.38亿,年复合增长率达到30.68%;净利润从2.12亿增长到3.73亿,年复合增长率为32.64%。不过尴尬的是,从2014年开始,公司的营收增长似乎陷入了停滞,净利润更是不断下滑。

除了业绩增长停滞之外,公司还有一个比较大的问题就在存货上面。

相应的我们注意到,公司的存货自上市以来就急剧飙增,从2011年的2.94亿增长到2018年的7.84亿,截止到2019年三季度,公司的存货占营业收入的比重高达105%,在所有的白酒企业当中仅次于*ST皇台、舍得酒业和金种子酒。

存货不断增长,占营收的比例越来越高,并且在2019年突破了100%,根据我们之前对于白酒企业的分析,这是一个危险的信号。

再来看公司的存货周转率从2014年公司的营收增长陷入停滞以来,公司的存货周转率也从2013年的1.08次下滑到2018年的0.62次。

在公司的存货结构当中,其中占比最高的分别是在产品和库存商品,2019年半年报显示在产品和库存商品分别为5.07亿和1.69亿,占公司存货总额的比例分别为61.45%、20.48%,所谓的在产品其实就是正在酿的酒,库存商品就是已经酿好的准备出售的酒。

那么接下来问题来了,公司的营收增长陷入停止,存货周转率下降,这在一定程度上就说明公司的产品在市场上的畅销程度并不是很好,那么在这种情况下公司为何还要加足马力去酿酒、存酒呢?

二、并购“爆雷” 控股股东减持

业绩增长乏力,青青稞酒并不是没有看到。

2015年正值互联网+热火朝天的时候,青青稞酒也想到了一招:互联网+酒,于是乎,在2015年当年,青青稞酒斥资1.4亿元收购中酒时代90.55%股权,试图打通F2B2b2C 的产业链。

理想很丰满,现实很骨感。

收购完成之后,中酒时代几乎年年亏损,2016年到2017年期间中酒时代的净利润分别亏损4675万元、3235万元,因此在2017年青青稞酒一把计提了对中酒时代1.79亿元的商誉减值,结果导致2017年净利润暴跌陷入亏损。

到了2018年中酒时代的业绩还是亏损2185万元,其实不止中酒时代,青青稞酒主要控股的几家公司大多都是亏损状态。

走投无路的“青青稞酒”,在2019年5月22日发布公告称,拟引入战略投资者湖北正涵投资有限公司,说起这个湖北正涵来头可不小,天眼查数据显示,湖北正涵的大股东是劲牌有限公司,旗下的主力产品劲酒可谓是家喻户晓。

根据前瞻产业网的数据,在中国的保健酒行业,劲酒在行业内处于绝对领先地位,2017年劲牌公司实现销售额104.9亿元,上缴税金25.8亿元,劲酒旗下的毛铺苦荞酒自2013年问世以来到2018年销售额便突破了30亿大关。

携手保健酒龙头,青青稞酒和劲牌如果能把青稞酒打造成另外一款“毛铺苦荞酒”,后市还是值得期待的。

不过让市场没想到的是,引入劲酒之后,青青稞酒的大股东青海华实科技投资管理有限公司在2019年6月26日却宣布减持。

这就尴尬了,本来与劲酒进行合作,在市场看来这是一个非常好的举动,但是大股东减持又是几个意思,难道大股东自己不看好吗?

三、青青稞酒的未来在哪?

白酒企业未来的成长进阶之路有两条,一条是搞消费升级,另外一条是从区域走向全国,那些最牛逼的企业往往这两条路都走的很通畅。

然而,对于青青稞酒来说却很尴尬。

首选来看,产品升级,说白了就是得涨价,在这个层面上,青青稞酒在过去几年很少有提价的新闻,电商网站显示,销量天佑德五星生态52度的青稞酒一瓶的价格不到100块,这可把青青稞酒投资者急坏了,股吧、投资者互动平台上很多人都在问公司是否要涨价,有些人竟然“跪求”公司涨价,然而青青稞酒的回答还是暂无提价计划。

白酒企业提升营收和净利润最简单的办法就是涨价,青青稞酒不涨价对于消费者很“良心”,但是对于业绩来说就未必了,公司产品之所以不涨价的深层次原因,那就是“实力不允许”,本来公司的产品就大多数都是中低端,消费者追求的就是性价比,一提价就更没人买了。

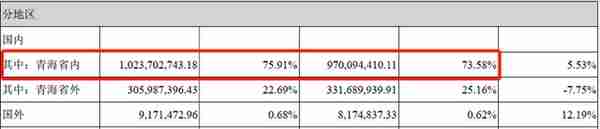

其次,再来看销售市场,对于青青稞酒来说,其业务还是主要集中在青海省内,公司2018年的财报显示,来自于青海省内的营收占公司的营收比重为75.91%,相比2017年还提高了2个多百分点。

如此看下来,青青稞酒在布局全国的道路并不是特别通畅,如果全国渠道打不开,那么在区域内再怎么折腾意义都不是很大。

洋河之所以能够成长为中国白酒企业的巨头企业,其主要原因就是打开了全国市场,从一家区域性品牌变成了全国性品牌。

最后,如果青青稞酒和劲牌的合作不及预期,那么青青稞酒的未来还真不好说。

更多上市公司分析,关注资本时差。

免责声明:本文基于上市公司的公众公司属性,以上市公司根据其法定义务公开披露的信息为核心依据的研究;本文中的信息或所表述的意见不构成任何投资建议。

上一篇

上一篇