现在提前还贷有多难,你们知道吗?

第一难,手上没钱,时刻想着提前还按揭,但钱包不允许。

第二难,银行刁难。

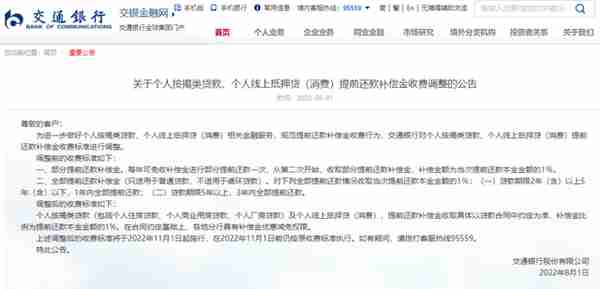

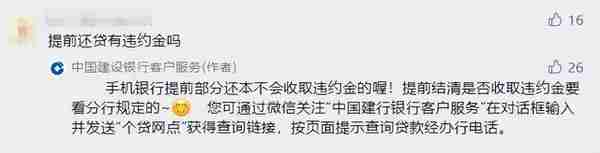

上周,交通银行发布了《对于提前还款补偿金收费标准的公告》,交行表示,提前还贷可以,但银行要求收取1%补偿金。

交通银行的操作明显是将提前还贷的门槛收紧,也在变相的告诉大家:提前还贷对银行收益没“好处”,你敢还,我就罚息!

交行公告截图

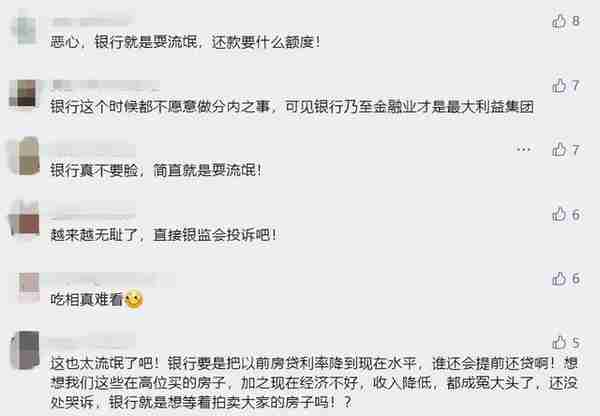

交通银行的这一政策,直接触及了民众的敏感点,遭到网友们一通吐槽,直言“吃相太难看”。

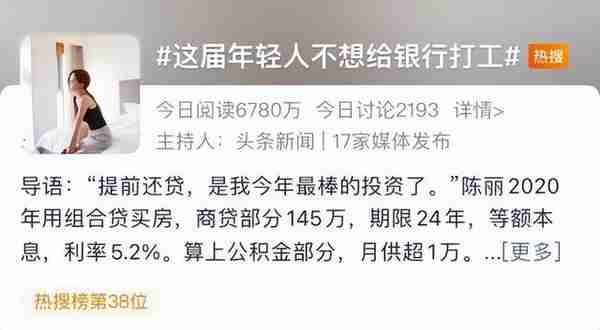

提前还贷舆论还在互联网上持续发酵,在微博热搜上,#这届年轻人不想给银行打工#的话题带来了6780万阅读量,不少网友纷纷表示:提前还贷是今年做过最棒的投资。

大家高喊着“不愿给银行打工”,究其原因主要是大家手上都没钱,能省则省,哪怕省点利息也好。

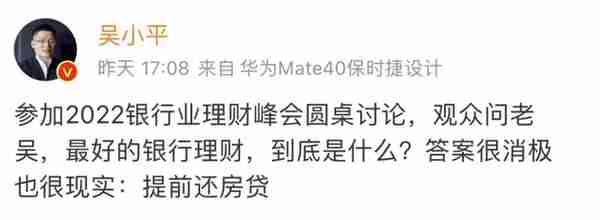

就连经济学家也表示,现在最好的银行理财,是提前还贷!

提前还贷,分几步?

那么,提前还贷到底怎样操作?

不同银行对于提前还贷的要求也不一样,八弟整理了一份表格。

可以看到,各大银行进行提前还贷,基本都要收取部分补偿金,还要按照合同规定实施。

除了补偿金的部分,买房人想提前还贷,银行还“设置”了哪些难题?

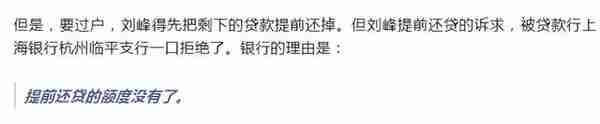

8月6日,有媒体指出,上海银行杭州临平支行一口回绝了客户的提前还贷申请,理由是:“提前还贷的额度没有了。”

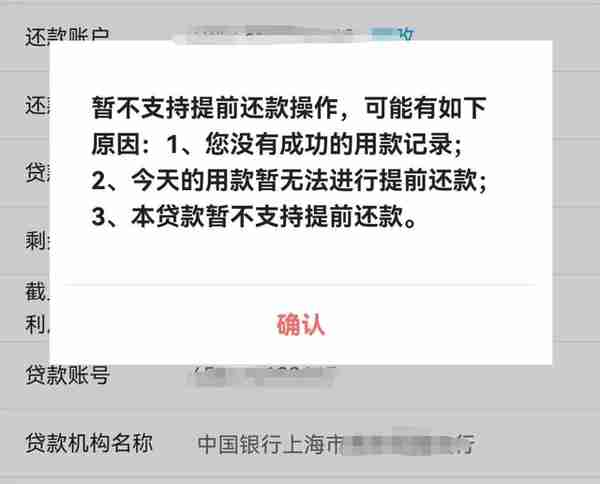

并且在全国范围内,银行拒绝客户提前还款的例子不在少数,甚至即便银行有提前还款的名额给到你,个人也要面临高额违约金。

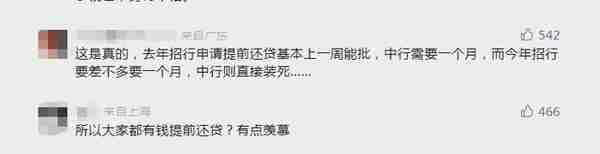

比如这位网友说,对比去年,今年银行审批提前还款的速度明显放缓。

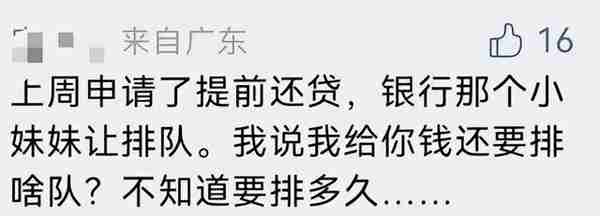

另一位网友也表示,自己提前还款也遭遇了阻碍,申请提前还贷还需要排队,而且不知道要排多久......

拉长预约审批的等待的时间、关闭线上申请通道、还贷名额有限、每月要提前预约申请、甚至要求客户前往柜台办理等,现阶段想要提前还款还真没那么容易。

而且手续相对繁琐,提前还贷的门槛和难度在增加,估计这种做法是想让客户知难而退。

要我说,银行百般阻拦的原因,是不希望客户都提前还贷,毕竟银行也是要挣钱的,提前还贷会损失部分房贷利息,影响银行业绩。

广州各大银行怎么罚息?

广州的各大银行,关于提前还贷又是怎么处理的?

对此,八弟对广州部分银行进行了一番了解:

建设银行:可以申请提前还贷,无需缴纳违约金,可以直接线上APP提出申请,无需预约。

农业银行:没有线上申请通道,必须提前30天到银行提交书面申请,审核通过后,即可提前还贷,关于违约金,具体以合同上的约定为准。据工作人员回复,还款一年以内的,正常情况是要收取3个月的违约金。

工商银行:仅限每周二办理,提前三个月到对应的银行提出申请,而且,违约金以合同约定为准。

招商银行:可以线上申请提前还贷,满一年不收取违约金。不过,招商银行的审核时间延长了,由原来的5个工作日,延长至15个工作日。

平安银行:提前30天到对应的银行提交书面申请,是否收取违约金,以合同约定为准,一年内的补偿为1%,1-2年的违约金为0.5%。

可以看出,广州各大银行的提前还贷方式,审核时间都各不相同,且各个支行的操作流程都有所不同。

此外,有多家银行是不支持线上办理申请的,都需专程跑去银行提交资料,说实话,也是费时费力,想主动还钱,还得耐着性子。

而关于违约金,基本都是按照合同约定为准,所以,在提前还款之前,翻一翻贷款合同,便能知道提前还贷,需不需要违约金了。

需要提醒的是,不少银行在提前还贷的规定上,都是有时间和违约罚息的要求的,只是部分银行的执行层面并不严格,违约金是可以申请免付的。

像王女士申请提前还贷,就免付了违约金。

去年初,王女士在海珠区购买了一套房,组合贷280万左右,于去年年底的时候,申请提前还贷,根据银行规定,一年内提前还贷,需要支付1%的违约金,但由于她是银行VIP客户,经过申请,就免付了这笔违约金。

变天了,提前还贷是最大的收益?

提前还贷,突然成了全国各地的热门话题,为什么?

究其原因,是因为大环境变了,楼市行情也变了。

曾经,能贷款就不全款,能按月还房贷就绝不提前还清,尽可能的将还贷时间线拉到最长,这几乎已经是彼此达成的楼市常识。

这一点常识是基于以前收入相对稳定,房价也稳定上涨,哪怕高一点的利率,房价涨幅也能跑赢利息,大家普遍能接受。

但现在,世界大不同。抽丝剥茧,主要有这几大变化:

(1)自有疫情以来,经济基本面出了问题,各行各业都不好过,一大批人被降薪、裁员、失业,个人的收入变得不稳定。

同时,楼市低迷,若是市场进入横盘期,房价不涨反跌,还贷期间的利息,就会直接亏损。

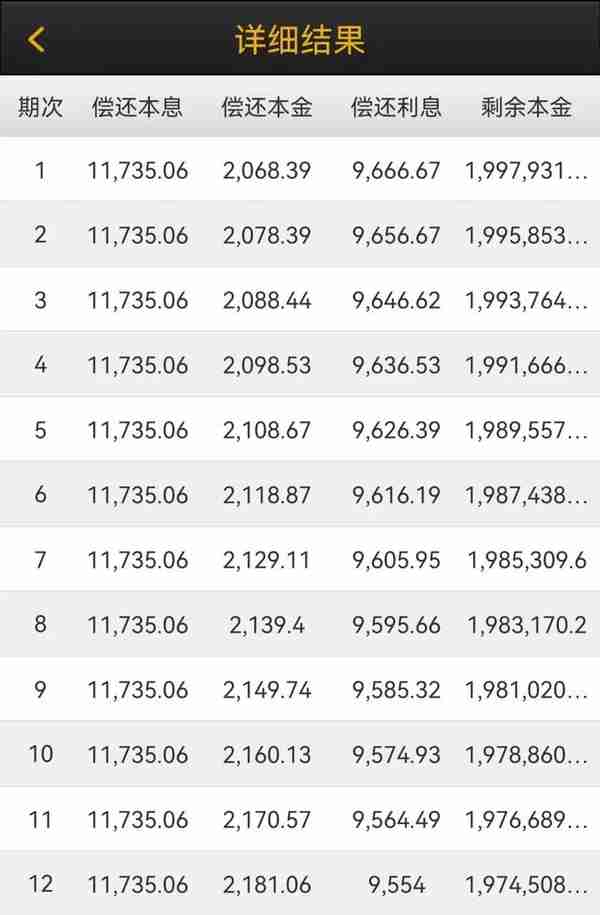

以等额本息贷款200万为例,利率5.8%为例,月供11735元,首月偿还利息9666元,一年的利息11万多,两年就直接亏损23万。

(2)这几年的房贷利率基本维持在5-6%,利率过高,如果是等额本息的还贷方式,还款30年,房贷利息基本翻倍,甚至利息总额高于本金总额。

比如,八弟的一位朋友就是高位利率的“受害者”,去年以6.12%的利率贷款62万,还了一年,偿还的本金连10000都不够,利息总额高于本金总额一倍之多。对比现在4.45%的利率,妥妥的“大冤种”,表示“这么高的利息,真的不值当。”

(3)手有闲钱的人,没了“钱生钱”的门路。股市亏钱,基金亏钱,关灯吃面是常态,稳健的理财产品利率也下降,收益远低于房贷利息,还不如赶紧还贷,降低负债杠杆。

那么,广州的买房人,要不要提前还贷呢?

八弟认为,分两种情况。

第一种情况,已经还了15-20年的,且低利率的,没必要提前还贷了。如果是等额本息,前期还的都是利息为主,银行把该“吃”的钱已经“吃”到了,最后十年还的钱,基本都是本金。

第二种情况,近两年买房,且在高位利率买入的人,建议提前还贷。

去年,广州的利率普遍在5.85%左右,今年直降至4.45%,而且,房贷利率还可能会继续走低。

所以,在有闲钱的情况下,尽早还贷,哪怕只是还部分本金,也能节省很多利息,以偿还本金减少利息的方式还贷,比目前市面上的理财产品都划算,节省下来的房贷利息,比投资理财挣得还多。

上一篇

上一篇