供需平衡表是基本面分析的基础,特别是农产品,适用于中长期分析。世界前三大油脂分别是棕榈油、豆油、菜籽油,其中棕榈油占全球主要油脂的35.6%,豆油占28.7%,菜籽油占12.8%。本文梳理了全球植物油总体供需以及三大油脂的供需结构,以期为单边投资策略和油脂跨品种策略找到参考依据。

一、2021/22年度全球植物油供需偏紧

2021/22年度全球九大植物油产量213.91百万吨,较上年度增加3.7%;消费量210.67万吨,较上年度增2.4%;期末库存23.73百万吨,较上年度下降4.2%。期末库存延续第二个年度下降,处于近五年低位;库存消费比处于14年来最低水平,全年看,全球植物油供需格局紧张。

月度看,1月报告相较12月继续调降全球植物油产量和库存。调低了全球植物油产量,主要是因为马来西亚棕榈油产量下降,豆油产量调降,菜籽油产量调升不足以抵消豆棕产量的下降。贸易量的调降主要是由于马来西亚棕榈油出口的减少,全球消费量的下降则是由于棕榈油进口和使用的减少。

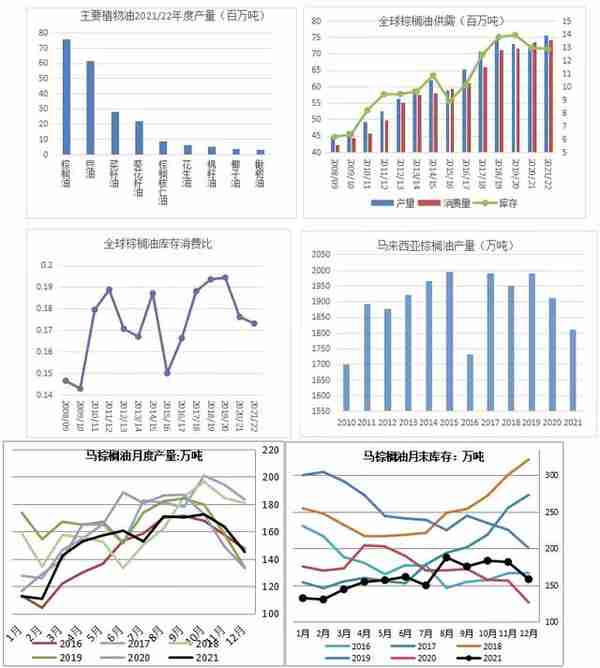

二、棕榈油:马棕减产扩大,全球棕油产量增幅调低

棕榈油是世界上产量最大的植物油,具有良好的抗氧化性能,耐高温,烟点高,因此抗煎炸能力强,不容易产生过氧化物。煎炸的食物口感好、更酥脆,不会感觉很油腻。所以,棕榈油对一些食物有不可替代的作用。棕榈油供需导致的价格变化往往引领其他油脂,印度尼西亚和马来西亚是棕榈油主要产出国,占全球棕榈油产量的80%以上。马来西亚作为主产国其国内上市了棕榈油期货,所以全球棕榈油定价主要看马来。

年度看,usda数据,全球棕榈油产量近年来持续增长,主要原因在耕地面积的增加和产量的提高。2021/22年度全球棕榈油产量7553万吨,较上年度增长3.6%;消费量7425万吨,较上年度增1%,库存1284万吨,较上年度减少0.6%,库存水平相对较高;库存消费比处于5年低位。主产国看,马来西亚2021/22年度库存延续下降,库存消费比水平显著低于印尼,印尼因为出口需求强近,库存也开始下降。棕榈油传统上以低于其他主要油类的价格出售,是许多低收入和议价买家的首选。随着所有植物油价格的大幅上涨,买家已从高价植物油转向棕榈油,这加大了棕榈油的需求。

月度看,usda数据,由于天气问题和因新冠疫情有关的劳动力短缺问题,1月报告环比12月大幅调低马来西亚棕榈油产量,同时调低出口量。印尼供需维持上月预估。

马来MPOB 12月供需报告显示,马来西亚棕榈油产量出现了缓慢的负增长,导致可用供应收紧,12月棕榈油产量环比下降11.3%至145.1万吨,进口环比增5.1%至10.3万吨,出口环比降3.8%至141万吨,国内消费37.3万吨,环比大增30.9%;库存158.3万吨,环比下降12.9%。产量略低于市场预期,国内需求高于市场预期, 库存大幅低于市场预期。未来预计生物柴油需求强劲支撑价格,马来西亚预计在2022年底在该国全国境内执行强制性B20生物柴油标准,即国内销售的柴油中需要混入20%的棕榈油,该计划自2020年1月推出,但因疫情因素数度被推迟全面执行日期。马来西亚棕榈油目前维持偏紧的供需局面。

印尼地产作物基金管理局:因为2022年预计将持续高于正常的降雨天气,2022年印尼棕榈油产量可能从今年的4970万吨增至5100万吨,增幅约2.6%。明年毛棕榈油和其他毛棕榈油产品出口需求可能稳定在2790万吨。2022年印尼国内棕榈油消费预计为1140万吨,高于2021年的1110万吨。2021年政府的生物柴油消费目标为941万千升,2022年是1015万千升。2022年该国棕榈油库存增长空间或有限。

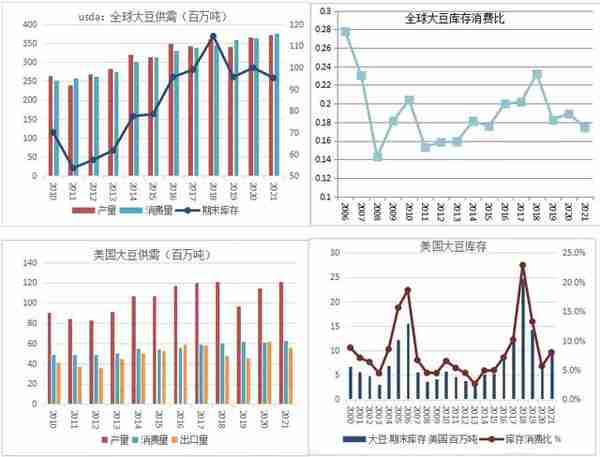

三、豆油:南美减产,全球豆油库消比降至19年低位

2021/22年度全球豆油产量供需双增,产量创纪录水平,压榨量逐年递增,期末库存连续第二个年度下降,库存消费比降至19年最低位。虽然美豆产量增加,但因巴西和阿根廷干旱,1月usda报告调低了巴西和阿根廷大豆产量,导致全球大豆库存环比继续下降,库存消费比处于8年低位,且环比继续调低。

四、菜籽油:菜籽减产严重,全球菜油库消比降至13年低位

油菜籽是全球第二大油料作物,菜籽油是全球第三大油脂。2022年1月usda供需报告显示,2021/22年度全球油菜籽减产5.3%至69.27百万吨,消费量减少3.8%至71.38百万吨,期末库存降至408万吨,减少34%,为14年新低,库存消费比仅5.7%,连续3年下滑至14年新低。全球菜油库存水平亦处于13年低位水平。

加拿大是全球最大的油菜籽主产区,加拿大油菜籽因干旱减产严重,预计2021/22年度(8月-次年7月)油菜籽产量1260万吨,同比减产35.33%,降至14年低点。由于过去几年的强劲需求,初期库存本来就很紧张,但由于产量减少,压轧和出口的可用供应都受到了抑制,库存消费比为3.65%,处于历史新低水平。2021/22年菜籽出油率显著下降,因种子发育过程遭遇高温导致作物含油量降低。加拿大菜籽油产量预计将比去年减少100万吨,出口将减少近60万吨。

五、三大油脂适宜作为多配,跨品种价差格局暂难扭转

长周期看,2021/22年度,全球植物油供需很紧张,边际看,1月继续调低棕榈油、豆油产量,供需边际紧张局面加强,将支撑年度油脂价格维持在较高水平,适宜作为农产品多配品种。三大油脂看,库存紧张程度依次为:菜油(最紧张)、棕榈油、豆油。菜油与其他油脂的价差预计维持高位,豆-棕价差预计低位运行,后续豆棕价差回归还要看马来西亚棕榈油产量恢复程度以及南美大豆减产程度。后续风险关注原油以及生物柴油需求的边际变化。

作者:王伟

执业证书编号:F0272542

投资咨询编号:Z0002884

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

上一篇

上一篇