(报告出品方/作者:国金证券,罗晓婷,蔡昕妤)

1、公司概况:持续引领行业标准的珠宝龙头,FY4Q23防控优化望迎拐点

1.1、公司概况:持续引领行业标准的珠宝龙头

公司为国内头部珠宝品牌商,据欧睿统计 2022 年市占率 9.3%、排名第一。旗下主品牌“周 大福”创立于 1929 年,创始人周至元借用传统贺词“五福临门,大富大贵”,将中国内地 广州市洪德路创办的首家金行命名为周大福。1930 年代公司将业务迁移至香港、澳门。 品牌成立以来,多次引领行业标准建立。1956 年公司首次提出“四个九足金” 概念,千 足金成为香港黄金首饰成色标准。1990 年率先提出“一口价”政策(Fixed price),利 用全国统一定价方式整顿黄金市场同品不同价的乱象。 1998 年周大福重返内地,借内地市场改革开放东风迅速发展、门店拓展至全国各地。2011 年公司在香港联合交易所主板上市,并开始开拓早期线上电子商务业务。2014 年集团在 中国内地武汉开设第 2000 家零售点,并为集团首家高科技体验店。

上市后,公司先后推出“smart+”、“smart+2020”战略框架,核心目标为加速拓展线下渠 道、布局智慧零售及电商、发展多品牌和多品类,多项举措均成为引领行业趋势、得到市 场验证的较优策略。 2014 年以来,公司以收购&自主孵化的方式陆续推出 HEARTS ON FIRE、ENZO、SOINLOVE、 MONOLOGUE 等品牌,覆盖传统黄金、K 金铂金、钻石镶嵌、钟表等多品类,平价潮流、轻 奢时尚、中高端婚嫁等多应用场景,对不同年龄及消费水平的消费者进行细分、完善产品 矩阵。 2021 年公司进一步开启以“实动力——零售扩张策略”及“云动力——智慧零售策略” 构成的“双动力策略”:一方面推行零售扩张策略、拓展中国内地业务版图,另一方面以 智慧零售策略促进科技赋能、迎合顾客的需求,促进线上线下、自营加盟销售渠道融合。

1.2、财务分析:FY2021-FY2022疫后快速修复,FY1-3Q23经营承压、FY4Q23防控优化望迎拐点

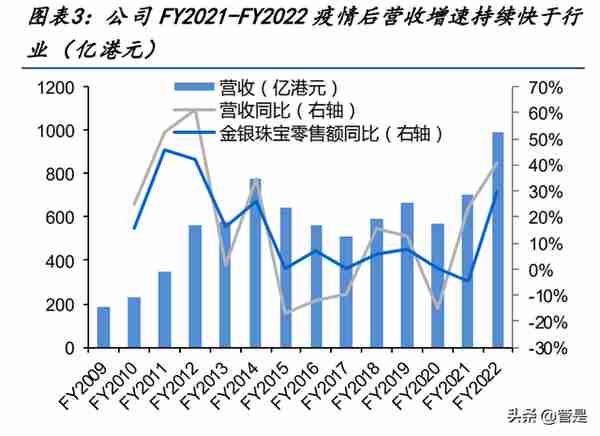

复盘公司历史成长,FY2018-FY2022 不考虑 20 年疫情及公司财年与日历年时间差异影响, 公司营收增速整体快于金银珠宝零售额增速(CAGR4 分别为 14%/7%),主要由开店贡献。 FY2018 以来通过在中国大陆加速开店、成长性总体优于行业 复盘公司历史成长,FY2010-FY2012 营收实现较快增长、CAGR2 为 57%,行业处 10 年黄金 成长期(21 世纪初至 2012 年),周大福、周生生、六福等港资品牌开始加速大陆门店扩 张,带来营收高增。 FY2013 公司收入增速放缓至 1.5%、FY2014 同比高增 35%,增速波动主要系 2013 年内金价 迎拐点、同降 17%,行业发生“抢金潮”,2013 年金银珠宝零售额同比增 34%,公司收入 增速与行业增速同向变动。

“抢金潮”透支后续消费需求、国家经济发展进入新常态,黄金珠宝逐渐回归饰品属性, 行业增速放缓,2014-2016 年 CAGR2 为 0.4%。同期,公司 FY2015-FY2017 收入持续下滑, CAGR2 为-13%,跑输行业,主要系 1)香港客流减少、零售环境转弱;2)经历“抢金潮” 之前的较快开店后,门店进行整合调整;3)“抢金潮”透支后续黄金消费,行业整体开店 增速放缓背景下,镶嵌、时尚珠宝产品有优势的周大生、潮宏基营收增速跑赢行业,2014-2016 年 CAGR 分别为 4%/5%,快于行业的+0.4%,公司 FY2015-FY2017 黄金/K 金&铂 金/镶嵌类零售额 CAGR2 分别为-8%/-21%/-14%,时尚珠宝及镶嵌类表现弱于可比公司。

FY2018 公司开始将更多资源和精力投入中国大陆,相继推行“新城镇计划”和“省代模 式”发力下沉市场,FY2018-FY2019 公司营收增速回正、CAGR2 为 14%、同期金银珠宝零 售额 CAGR2 为-0.2%,公司表现优于行业,行业经历前期调整洗牌后,龙头通过拓展低线 城市获得集中度提升。 FY2020 受疫情影响、收入同降 15%,FY2021 逐步修复、同增 24%、较 FY2019 复合增 3%、 收入规模恢复至疫情前水平;FY2022 营收增长提速、同增 41%,门店加速扩张贡献主要增 量。

FY2H20-FY1H21 受疫情影响,FY2H21 现明显需求回补、收入规模恢复至超疫情前水平 从半年度数据看,公司营收具备较强季节性,上半财年(对应上一日历年的 4-9 月)收入 体量较小、下半财年(对应上一日历年 10 月至当年 3 月)销售规模较大,主要系黄金珠 宝销售旺季集中在下半财年(元旦、春节、情人节、妇女节等),FY2017-FY2019 上/下半 年营收占全年的比重稳定在约 43%/57%。 疫情在 FY2H20-FY1H21 对公司收入产生影响,分别同比下滑 26%/17%,FY1H21 较 FY2H20 降幅收窄,下半年需求逐步修复;FY2H21-FY1H22 收入同比高增 67%/79%,CAGR2 分别为 11%/22%,快于 FY2H19/FY1H20 的同比+7%/-0.6%,收入规模、增速均超疫情前水平,疫后 出现明显的需求回补。

FY2H22 收入延续较快增长、同增 20%至 547 亿港元、创新高,主要系 22 年春节+情人节销 售靓丽,2022 年 1-2 月金银珠宝零售额累计同增 19.5%,公司增长快于行业。 FY1-3Q23(2022.4-2022.12)公司经营持续受到疫情影响、总体承压。FY1H23 实现营收 465.4 亿港元、同增 5%、增速放缓,归母净利 33 亿港元、同降 7%,净利率 7.2%、同比下 降 0.9PCT。FY3Q23 未经审核的零售值同比下滑 19.3%。

公司历史(FY2012-FY2021)毛、净利率总体平稳,毛利率在 28%-30%,净利率 7%-9%。FY2022 由于毛利率相对低的黄金产品销售占比提升了 6PCT,毛利率下降了 6PCT、净利率下降 1.8PCT,净利率降幅小于毛利率主要系运营效率提升、销售及管理费率下降 3PCT。FY1H23 毛净利率较 FY2022 小幅回升。

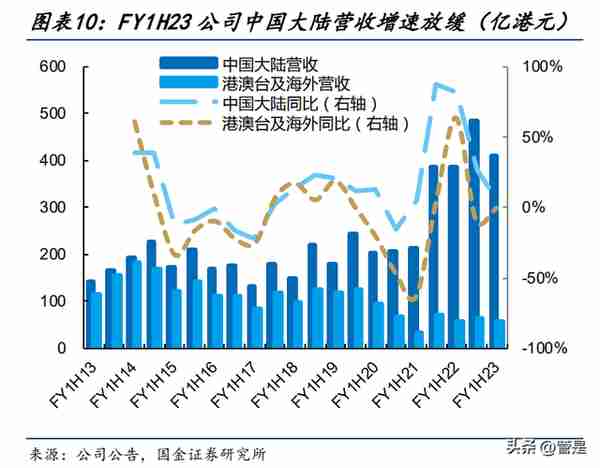

中国大陆贡献主要营收增量,港澳台及海外地区 FY2020 以来总体持续承压 分地区,中国大陆贡献主要营收,FY2022/FY1H23 均占公司总营收的 88%。 中国大陆地区营收增速 FY2014-FY2022 持续快于港澳台&海外市场、占比从 59%提升到了 88%。FY2013-FY2020,中国大陆和港澳台&海外市场收入增速呈同向变动,FY2021 大陆地 区率先疫后修复、实现高增、同比+46.5%,同期港澳台及海外市场同降 35%、降幅较 FY2020 的-34%略有扩大,主要系疫情影响节奏不一致;FY2022 大陆地区延续高增、同比+46%, 港澳台及海外地区疫后修复、同比 15%,较 FY2019 复合降 21%,尚未修复至疫情前水平。

半年度数据来看,大陆和港澳台&海外均有季节性,下半财年营收普遍高于上半财年。2020 年疫情对大陆及港澳台&海外地区影响节奏、程度、修复节奏均不同,对大陆地区影响时 间、幅度均小于港澳台&海外地区,且大陆地区疫后修复好于港澳台及海外。大陆地区 FY2H20 受影响最大、同降 16%,FY1H21 已恢复正增长、同增 5%,FY2H21 同比高增 87.5%、 2 年复合增 26%、快于 FY2H19 的同增 12%,收入规模及增速均超疫情前水平。FY1H23 由于 疫情反复,营收增速放缓至 6%。

港澳台及海外市场营收于 FY1H20-FY1H21 延续同比下滑、降幅逐步扩大,分别同降 20%/47%/63%,其中 FY1H20 主要系香港局势动荡影响,FY2H20-FY1H21 主要系疫情对港澳 台及海外市场陆续产生影响;FY2H21 同增 5%、增速回正、但 FY2H19-FY2H21 的 CAGR2 为 -25%。FY1H22/FY2H22 较疫情前复合增速分别为-22%/-20%,降幅持续收窄、但尚未修复 至疫情前水平。FY1H23 营收同比持平。

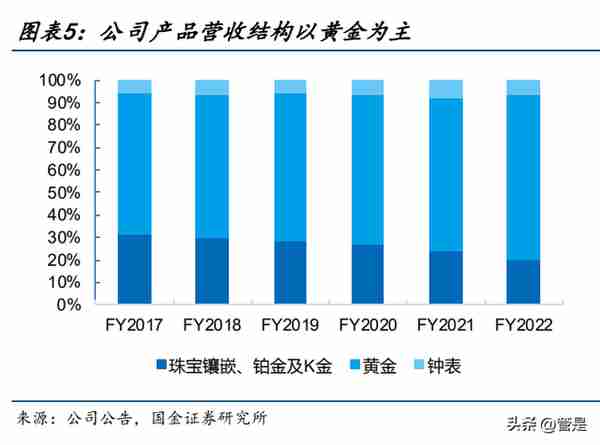

对比中国大陆、港澳台及海外地区分产品零售值占比,总体都以黄金首饰为主,港澳台及 海外地区镶嵌类占比高于中国大陆,FY2022 零售值分别占比 26%/21%。分经营模式,FY2022 中国大陆零售、批发收入占比各半,FY2019 以来主要依靠加盟拓店 实现较快增长;港澳台及海外地区以零售模式为主,批发收入占比 FY2021-FY2022 小幅提 升,FY2022 零售/批发收入占比 84%/16%。

FY2022 中国大陆、港澳台及海外地区毛利率分别为 23.1%/25.7%,同比下降 4.9/下降3.7PCT,主要由于黄金产品销售占比提升、批发收入占比提升。 中国大陆经营利润率高于港澳台及海外、FY2019 以来总体平稳,FY2022 为 11%、同比下 降3PCT,FY1H23 为10%、较FY2022下降1PCT;港澳台及海外地区FY2022经营利润率3.5%、 同比下降 0.4PCT,FY1H23 为 2.4%、较 FY2022 下降 1.1PCT,FY2020 以来有所下降,主要 系港澳地区疫情影响、大陆客流减少、海外市场开拓带来的支出增加。

2、中国大陆:渠道为王,防控优化龙头更具向上弹性

2.1、核心竞争力——渠道:公司具备领先市场的前瞻性全渠道建设能力

受消费习惯等因素影响,黄金珠宝市场以线下渠道为主导、占比在 90%,随电商发展线上 占比 2014 年来有所提升,2020-2022 年维持在 10%左右。

我们详细复盘公司上市以来在中国大陆的渠道策略变化,认为其多次在线下开店策略、电 商及新零售布局策略调整上展现前瞻性:如在 2015-2016 年国内经济增速放缓、开店速度 放缓的背景下,优化整合现有零售网络、较早提出并实践的“高端店”模型如周大福荟馆、 周大福艺堂;2017 年行业回暖时率先提出加速开店抢占市场、并进一步推动不同层级城 市门店差异化、多品牌策略;2018 年以来头部品牌加速开店背景下,公司率先提出“新 城镇”计划、“周大福精致店”单店模型加速开拓下沉市场,均成为引领行业趋势的、得 到市场验证的较优策略。公司具备领先同业的门店数、开店能力及同店成长性,防控优化 背景下业绩更具向上弹性。

2.1.1、开店:2018年率先提出新城镇计划加速开拓下沉市场,开店速度远超同业

龙头业绩持续跑赢行业主要体现在开店能力。根据欧睿,2022 年我国黄金珠宝行业 CR5 为 28%,集中度较低,其中市占率前三的均为本土品牌,分别是周大福、老凤祥、老庙, 根据中国珠宝玉石协会及各公司公告,2020 年我国黄金珠宝终端零售店铺数约 8.1 万家, 推算本土头部品牌门店数量占总店铺数的比略低于其销售额市占率、同样呈分散的格局, 当前市场主要竞争壁垒在渠道拓展能力。 截至 2022.9.30,周大福品牌中国大陆门店 6547 家、排名第一。

复盘行业发展,行业高速成长早期,头部品牌率先开始跑马圈地、实现接近行业的营收增速,代表品牌为老庙(豫园股份旗下)、老凤祥。2002 年老凤祥门店数突破 500 家、2009 年突破 1000 家、2011 年达 2000 家;老庙+亚一门店数量 2009 年突破 1100 家、2011 年 达 1400 家。根据各公司公告,2006-2013 年老凤祥、豫园股份珠宝首饰业务营收复合增 速分别为 32%/36%,同期金银珠宝零售额 CAGR7 为 38%,这一时期行业较为分散,头部品 牌增速略慢于行业,各区域中小品牌迎爆发式增长。 2014 年“抢金潮”、2015-2019 年国内 GDP 增速总体呈放缓趋势,金银珠宝零售额增长承 压,这一时期头部品牌通过加速开店提升份额、行业集中度提升、部分中小品牌出清。头 部品牌营收增长 2017 年开始提速,增速快于大盘。

头部品牌中,公司于 2018 年率先提出“新城镇”计划加密下沉市场,2018-2022 年开店 逐年加速,且在 2020 年以来疫情持续影响下仍保持加速开店,而其他品牌不同程度受到 影响导致开店放缓,公司展现远超同业的渠道拓展能力。 1-3Q22,周大福、老凤祥和老庙分别净开店 1381 家/292 家/550 家,在上市公司中排名前 三。截至 FY1H23(2022 年 4 月-2022 年 9 月),公司在中国大陆共有 6812 家零售店,其中周 大福品牌店 6547 家,三线及以下城市门店数占比 46.5%,自 2018 年提出新城镇计划突破 下沉市场以来,占比提升 12.1PCT。从零售值贡献来看,FY1H23 三线及以下城市零售值贡 献 38.2%,较 FY2018 提升 15.2PCT,提升幅度大于门店数量占比的提升幅度,推算三线城 市店均销售增幅高于一二线城市。

2022 年开始,公司将开店重心从三线城市进一步下沉至四线及以下城市,FY1H23 四线及 以下城市净开店 247 家,占中国大陆总净开店的 26.5%,三线及以下城市数量合计占比 44.6%。

2.1.2、同店:周大福荟馆、周大福精致店打造差异化单店模型,同店持续增长

稳健的投资回报和同店成长性也是加盟商积极开店的重要决定因素,公司自 FY2016 提出 “在一二线城市升级 10%的门店为高端店”,FY2020 以来逐步打造“周大福荟馆”、“周大 福艺堂”,FY2021 又专为下沉市场开拓打造“周大福精致店”。 周大福荟馆由周大福珠宝门店升级而来,定位于高消费群体,力求为高端客户提供奢华珠 宝体验。周大福荟馆是周大福多元化的珠宝零售体验,以“永致精品”为市场定位,荟萃 国际珠宝品牌,以迎合越来越有品位的顾客需求。周大福荟馆英文名是 JEWELRIA,由英 文 Jewellery (珠宝)与 Galleria(展廊)组成,取“荟萃全球顶级珠宝首饰于一店” 之意。 周大福荟馆产品线涵盖多个系列,包括「故宫文化珠宝」、「故宫吉祥金」、「故宫 百宝阁」、「Annoushka」、「Kagayoi」、「Mémoire」、「Gemmmagioia」、「中法《宫》」等东西 方珠宝。

“ARTRIUM 周大福艺堂”,由 ART(艺术)与 ATRIUM(中庭)组成,取“稀世臻品汇聚艺 堂”之意。产品线涵盖故宫系列、艺术家系列及艺堂系列。FY2021 周大福荟馆占中国大 陆周大福珠宝零售值的 6%,其珠宝镶嵌首饰的平均售价约为 1 万港元,较中国大陆同期 珠宝镶嵌首饰平均售价高约 40%。 为抢占低线城市社区市场、加强针对性管理,提高市占率,公司于 2021 年推出“周大福 精致店”,相较于周大福珠宝旗舰店,其差异在:1)放宽加盟门槛;2)选址更贴近社区; 3)门店面积较小,通常在 40-60 平方米;4)单店投资额低,为普通旗舰店的约 50%,投 资回收期更短;5)选品方面更强调针对性,结合大数据分析突出区域性消费偏好,精选 热销 SKU 提高成交率。

从可比品牌店均销售额规模来看,周大福品牌处同业领先水平,其中直营店均销售额 FY2022 为约 1900 万元,显著高于迪阿股份、周大生、潮宏基;加盟店均销售额 FY2022 为约 1100 万元,与老凤祥接近,高于中国黄金、周大生、潮宏基。 公司店均销售规模高于同业主要系:1)产品结构中黄金首饰占比较高,FY2022 中国大陆 黄金首饰零售值占比 74.6%,因为我国饰品消费偏重黄金、黄金单店销售天花板高于镶嵌, 2021 年周大生直营渠道黄金首饰营收占比 81%,潮宏基 2021 年黄金首饰占总营收的 28%, 迪阿股份为纯镶嵌品牌,潮宏基门店以商场店为主(30 平-60 平)、门店面积较小故店均 销售水平偏低;2)公司门店结构中一二线城市占比相对更高,周大生以三线及以下城市 为优势区域,通常低线城市门店平均面积小于高线城市。

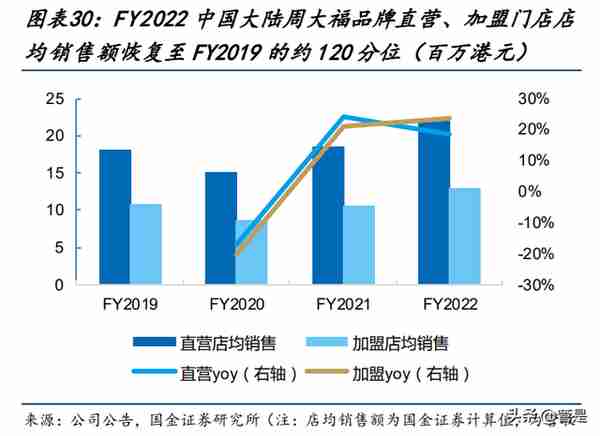

复盘 2020 年疫情后修复,重点公司店均销售基本能够在 2021 年恢复至接近或超过 2019 年的疫情前水平。根据我们估算,老凤祥 2021 年单店销售恢复至 2019 年的 99 分位;迪 阿股份通过优化经营效率、其直营门店店均销售 2019-2021 年持续增长、2021 年为约 1000 万元;周大生、潮宏基的加盟、直营渠道店均销售在 2021 年也较 2019 年有双位数增长。 公司 2020 年疫后修复速度及力度好于同业。周大福珠宝品牌中国大陆门店在 FY4Q20 受到 疫情影响,FY2021(2020 年 4 月-2021 年 3 月)加盟店均已恢复至 FY2019 的 97 分位、直 营店均恢复至略超FY2019的水平,FY2022加盟、直营店均销售均同比进一步增长24%/18%, 达到 FY2019 的 120 分位/121 分位。

2.2、核心竞争力——产品:金价上行支撑春节旺季销售,公司产品溢价力高于同业

2.2.1、黄金:金价上行支撑春节旺季销售,“传承”系列古法金引领黄金产品大克重、高客单趋势

国内黄金产品主流定价模式为金价+加工费,需求受金价变化呈现波动。黄金产品主要分 为黄金首饰和投资金条两大类,投资金条以金价+工费形式定价、工费较低(约 10 元/克)、 主要用于投资保值,黄金首饰分为按克计价黄金和一口价黄金(包括 K 金、黄金小饰品等), 按克计价黄金首饰终端零售加工费根据工艺、品牌的不同通常从 40 元/克到 100+元/克不 等。 成本加成定价法下,品牌终端黄金产品零售价的主要构成部分为黄金价格,零售额受金价 波动影响。

国内、国际金价自 2022 年 11 月以来进入上行周期,截至 2023 年 2 月 6 日收盘,上金所 Au9995 黄金现货价格收 414 元/克,处 2022 年以来 97 分位,2022 年 11 月以来累计涨 6%。 短期因美国 1 月非农数据超预期,金价有所下行;从 2023 全年纬度看,预计美国经济动 能走弱、美债实际利率下行快于通胀端,将支撑金价处高位。

2023 年春节期间金价持续上行,2 月 2 日(正月十二)上金所金价收 424.6 元/克、创 2021 年以来新高。考虑防控优化、感染过峰后正值春节临近,人员流动和社交活动明显恢复, 前期积压的婚庆、返乡及社交送礼等刚性需求预计于春节假期集中释放,黄金消费量价齐 升。 除短期受益金价上行、2023 年春节销售望靓丽以外,公司自 FY2019 开始重点推广古法金 产品,打造产品差异化,提升客单价及提高毛利率。古法金为我国黄金首饰加工的一项古 老工艺,2009 年老铺黄金成立、定位高端古法金饰品,将其引入现代黄金首饰的设计制 造中。

古法金通过工艺、产品设计的升级,在终端零售定价中平均每克加工费高于普通黄金,因 而毛利率更高。根据老铺黄金招股书,1-3Q20 其黄金首饰产品平均单位加工成本为 22 元 /克;根据菜百股份招股书,其 2020 年黄金首饰平均单位加工成本 16 元/克;估算古法金 加工成本较普通黄金高约 6 元/克。而终端零售定价上,老铺黄金 1-3Q20 平均终端加工费 365 元/克,根据品牌天猫官旗定价及最新金价情况(23 年 1 月),推算终端零售的平均加 工费在 250-800 元/克,远高于普通黄金主流的 50 元以内/克的加工费定价。因而老铺黄 金在直营模式下毛利率在 1-3Q20 达到 44.81%,显著高于可比公司直营渠道黄金产品 10%-20%的毛利率水平。

老铺黄金的产品定价偏贵、面向高消费力及对产品工艺有较高追求的群体,周大福则将古 法金推广至大众端,使其在主流市场得到普及,头部品牌先后推出自己的古法金产品线。 对比国内主要黄金饰品品牌的古法金产品,有以下特点: (1)计价方式采用“当日黄金价格*克数+加工费”模式,黄金部分按克计价,加工费部 分按件计价,也有部分采用按克计价; (2)加工费较传统黄金产品更贵。用加工费/产品重量折算,古法金加工费一般在 50-100 元/克,高于传统黄金加工费 20-50 元/克;(3)古法金产品克重范围大于传统黄金产品,除应用于 3-5 克的小型饰品之外,也适用 于 30-70 克的大型饰品/摆件。

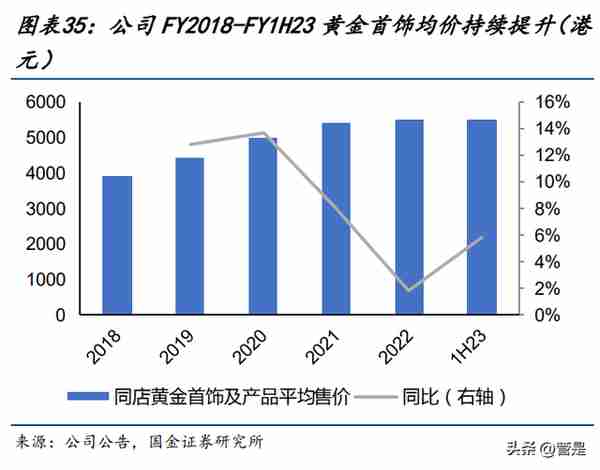

古法金工艺更适合运用于大克重的实心手镯、项链、挂件等产品,2021 年行业出现“一 口价”转“克重”趋势,公司高毛利定价类黄金产品占比逐年下滑,得益于古法金的推广, 黄金首饰均价仍持续稳步提升。FY1H23 公司古法金产品零售值占黄金首饰的 40.7%, FY2022-FY1H23 占比在 40%+;FY1H23 黄金首饰均价 5500 港元,同比提升 6%。 根据品牌天猫官旗,公司“传承”系列古法金产品终端加工费 55-130 元/克,普通黄金首 饰加工费 30-40 元/克。参考老铺黄金和菜百股份的黄金首饰单位加工成本,假设公司普 通黄金/古法金单位加工成本分别为 15 元/克、20 元/克,黄金价格参考 2022 年上海金交 所 Au9995 黄金现货平均价格 392 元/克,则直营零售渠道普通黄金产品毛利率约 4%-6%, 古法金产品毛利率约 8%-17%。

2.2.2、钻石镶嵌:合作头部天然钻石供应商,品牌具备一定溢价力

分析海外一线高奢品牌高溢价能力,我们认为对于钻石镶嵌品牌核心竞争力为以下 3 点: (1)品牌历史&品牌价值。海外一线品牌历史悠久,品牌故事多与皇室名流挂钩,从而定 位于高端客群。海外一线高奢品牌多起步于 19 世纪,品牌历史故事中多与皇室贵族、明 星名流密切关联:如 Tiffany 曾为著名影星奥黛丽·赫本、美国第一夫人杰奎琳·肯尼迪 打造专属珠宝产品,Harry Winston 是第一个在奥斯卡颁奖典礼上为女明星提供珠宝的品 牌并成为“明星的珠宝商”,Cartier 更是为各国皇室提供御用珠宝并被称为“帝皇的珠 宝商”。兼备优秀的品牌故事和高端的品牌调性,海外一线高端品牌可以自然地让消费者 产生对“贵族”、“名流”的联想,从而定位于高净值群体;2019 年 Aliant 奢侈品市场调 研结果显示,各国消费者对于海外一线高端品牌的印象多与“永恒”、“高品质”和“值得 更高的价钱”密切关联。

(2)品牌标志性的独创设计。海外一线高端品牌创立时间较早,其提出的许多理念对珠 宝行业具有深远影响。例如 Tiffany 率先开创“用钻戒求婚”的概念,其 1886 年推出世 界第一款六爪镶嵌钻戒 Tiffany Setting,并将钻戒求婚变成了全世界的订婚传统;以夫 妻双方姓氏作为珠宝店名号的 Van Cleef & Arpels 在品牌创立之初就确立了“爱情”主 题,并于 1933 年首次发明了影响整个高级珠宝业的“隐密式镶嵌法”;Harry Winston 的 创始人开创了“由宝石本身而非镶嵌宝石的贵重金属来引导设计方向”的珠宝设计理念, 为珠宝设计带来革命性的突破。理念的突破有助于品牌发挥影响力并奠定行业地位,为打 造品牌溢价奠定基础。

(3)具备供应链优势、销售更高品质的钻石。不同档次的品牌所提供的钻石品质不尽相 同。比如,高奢品牌普遍可以提供 VS2-FL 净度级别的钻石,大众及中高端珠宝品牌钻石 品级在 SI-VVS 净度级别为主。供应链为高端镶嵌品牌的核心优势之一,如 Harry Winston 品牌拥有多款单价达数百万美元甚至更高的大克拉、高品质的珍贵钻石。

公司在钻石品类的布局集中在主品牌周大福珠宝以及两个以钻石为主的子品牌 T Mark、 Hearts on fire。根据品牌官网,主品牌 1 克拉钻戒类产品价格在11-13万元,T Mark、 Hearts on fire 较主品牌定位更高端,1 克拉钻戒定价在 12-15 万元。 相较本土头部品牌镶嵌类产品定价,公司旗下品牌定位偏中高端、具备一定溢价能力,主 要体现在供应商资源及品牌力&设计。 供应链:公司对于钻石镶嵌类产品的布局相对较早。1964 年于南非开设钻石切磨厂,1973年和位于南非的钻石特约配售商 Zlotowski's 达成合作,1993 年成为 De beers 全球特约 配货商,2009年成为力拓集团(Rio Tinto)特选钻石商,具备优质供应商资源。

3、港澳台及海外:通关政策利好,客流修复港澳消费回暖可期

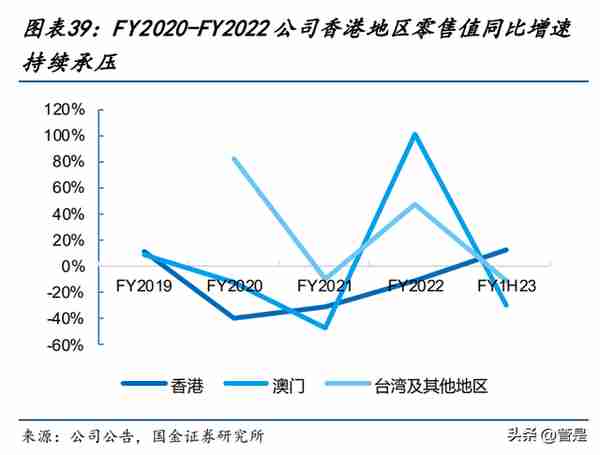

公司港澳台及海外地区主要为香港市场,在没有疫情及其他因素影响的 FY2019,香港地 区零售值占港澳台及海外的 86%。FY2020 年以来受香港地区局势动荡、疫情、客流减少影 响,零售值持续同比下滑。

从门店数量看,FY2021 以来香港及澳门地区呈净关店趋势,台湾及海外地区 FY2019 以来 门店数量总体平稳、FY1H23 净关店;FY1H23 公司在香港及澳门、台湾及海外地区分别净 关店 2 家、7 家。 港澳地区业绩修复主要来自同店增长。FY2020、FY2021 港澳同店零售值同比分别大幅下 滑 39%/下滑 41%,FY2022 同店修复至 FY2018、FY2019 平均水平的约 48 分位、仍有较大 提升空间。 港澳地区业务较大程度依赖旅游景区门店及大陆客流,2023 年 1 月 8 日,中国大陆与香 港恢复正常通关,叠加中国大陆防控优化、感染逐步过峰,港澳客流有望修复,利好公司 港澳台及海外业务增长。

4、盈利预测

我们预计公司 FY2023-FY2025 营收分别为 1033/1244/1450 亿港元,同比增长 4%/20%/17%, 毛利率 23.0%/23.3%/23.6%,同比-0.4PCT/+0.3PCT/+0.3PCT,归母净利 63/81/98 亿港元,同比-7%/30%/21%,净利率 6.1%/6.5%/6.7%,同比-0.7PCT/+0.4PCT/+0.2PCT。 分地区,中国大陆贡献主要营收,营收增长主要来自加盟开店。公司规划 24-25 财年净开 店放缓,更关注同店增长及产品结构优化、盈利能力改善。 FY1-3Q23 中国大陆累计净开周大福珠宝品牌店 1381 家,预计 FY2023 净开 1558 家,其中 加盟/直营店分别净开 120/1438 家、开店速度较 FY2022 进一步提速。FY2024-FY2025 预 计中国大陆净开店有所放缓但仍保持行业较快水平、公司将更加关注同店增长,我们预计 FY2024/FY2025 分别净开 700/610 家,新开店以加盟店为主,预计至 FY2025 周大福珠宝 加盟店数量占品牌门店总数的 80%,截至 FY3Q23 为 76%。

其他品牌门店 FY2022 /FY1-3Q23 分别净关 49/55 家,预计 FY4Q23 开始不再进一步关店, FY2023-FY2025 分别净关 55 家/持平/净开 10 家。 店均销售方面,预计周大福直营店、加盟店、其他品牌门店均逐步修复、FY2025 恢复至 FY2022 水平(对应 FY2019 的 120 分位、超越疫情前水平)。FY2021、FY2022 年同店较快 修复至超过疫情前水平,考虑 FY2022-FY2023 公司在中国大陆加速开店、门店加密对单店 销售有一定影响,预计同店修复主要靠市场需求回暖及品牌产品结构优化完成。

电商渠道预计延续较快增长,FY2023 受疫情影响增速放缓至 10%,预计 FY2024-FY2025 分别同增 30%/20%,FY2023-FY2025 占中国大陆总营收的 5%/6%/6%、占比小幅提升。 港澳台及海外地区预计门店数总体平稳,FY2023-FY2025 分别净关 4 家/持平/净开 5 家; 店均销售在 FY2021-FY2022 持续受当地疫情反复、大陆客流减少影响,较 FY2020 及以前 有明显下滑,预计随香港通关及大陆客流修复、同店稳健增长,FY2025 修复至 FY2022 水 平。 盈利性方面,考虑中国大陆黄金产品销售占比高、批发收入占比逐步提升,预计 FY2023-FY2025 毛利率 22.7%/23%/23.3%,总体小幅提升主要系经济回暖后高毛利镶嵌类 修复力度有望大于黄金。 港澳台及海外地区产品结构、渠道结构相对稳定,预计 FY2023-FY2025 毛利率随产品升级 小幅提升。

费用率方面,公司 FY2020-FY2022 销售、管理费率均呈下降趋势,主要系运营效率提升。 预计 FY2023-FY2025 销售费率为 11%/10.8%/10.8%,FY2023 预计小幅提升主要系疫情及客 流影响下公司加大线上线下营销推广力度,FY2024-FY2025 预计小幅下降至接近 FY2022 水平。管理费率预计 FY2023-FY2025 总体持平 FY2020,其中 FY2023 小幅提升主要考虑疫 情临时闭店等因素,门店运营、人员薪酬等为固定成本支出。 预计中国大陆 FY2023-FY2025 经营利润率 10%/11%/11%,逐步恢复到 FY2022 水平;港澳 台及海外地区为 3%/4%/4%、总体平稳。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」

上一篇

上一篇