思源电气系列分析文章一:思源电气,一家干净的公司

此文4月19日首发于雪球,思源电气因为上海疫情原因跟随大盘一起大幅调整,在4月27日创出新低后开启了一波达60%反弹。之前的反弹属于估值修复行情,二季度上海疫情还很严重,因此半年报业绩估计比较难看,最近又开始了回调,但这不影响对思源电气的长期判断。

下面是这篇文章的正文:

4月15日思源电气2021年报也已经发布,思源电气是愚夫2021年重仓持有的股票之一,但一直没有系统性地写过思源电气,这次借2021年年报的分析,准备系统性的来写写她。

2021年6月11日,愚夫参加了思源电气的股东大会,这是愚夫第一次现场参加股东大会。现场参加股东大会的人不多,大约10来人,完全不同于那些热门的股票。会上还认识了一位投资思源电气快二十年的老法师,对思源电气的管理层的评价很高,愚夫是2020年关注到思源电气,对公司与管理层的了解基本都来自年报,因此,这次去现场参加股东大会,也是想近距离观察管理层。这次现场大会还是有不少收获,会后不久借股票回调之机再次加仓了思源电气,但随着股价持续创新高,目前只留了少量的仓位。

减仓并不代表公司不优秀,可能只是价值阶段性的高估。具体愚夫是怎么看待思源电气的,都在今天的文章里说了。

一、思源电气业务发展情况

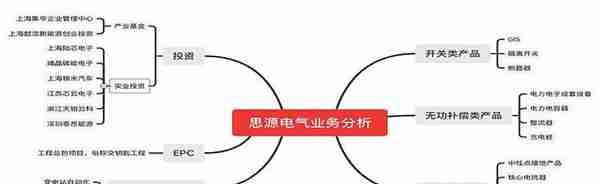

1、思源电气业务构成

思源电气业务包括输配电设备开发制造、工程交付和产业投资等,思源电气业务可以分为三大块:产品开发、工程总包EPC和投资。其中产品开发包括:开关类产品、无功补偿类产品、线圈类产品和智能设备类产品等一二次输配电设备产品;工程总包EPC俗称交钥匙工程,国外客户更喜欢这种方式;产业投资又分为两块,一块是通过产业基金投资,有点纯财务投资,比如上海集岑;另一块是直接投资公司产业链上下游公司,形成一定战略合作与协同,陆芯、碳晶锂能、锑米科技等等;产业投资以成本法记账,公允价值变动记在其他收益栏,记入资产负债表而不是损益表,目前资产负债表上大约有25亿多的资产,比如像上海集岑投资北京君正在资产负债表上体现了约15亿元的资产增减,没有体现在当期利润,并且还将拉低ROE,属于比较保守的财务策略。

除产业投资外,其他业务2021年占比情况:开关类产品:46.20%、线圈类产品:20.35%、无功补偿类产品:13.13%、智能设备类产品:10.18%、EPC:7.76%。

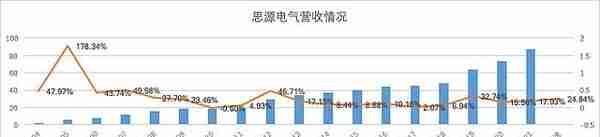

2、思源电气连续十一年营收正增长,年化增速24.84%

思源电气从2004年上市以来,十七年中除了2010年营收出现0.6%的下滑外,其他年份都是正增长,并保持了年化24.84%的增速,这个数据能说明很多问题。

国家电力投资也有一定的周期性,某些年份投资大,某些年份投资少,但不管大年小年,思源电气基本都保持了营收的增长,很明显抢了别人的订单,在一个全是亲儿子的电力行业还是很不容易的,说明公司的产品质量、性价比和市场营销能力还是比较强的。

我国电网投资的高峰期是在2010年之前,那时咱们电网还非常落后,正是大规模建设阶段,2010年之后主要是增强型投资,期间会有一些小高峰,比如2012~2013年。随着新能源发展和双碳目标提出,从2019年开始了新一轮的电网投资,特别是十四五期间,光伏风电等新能源接入比例大幅提升,电网智能化要求越来越高,国网和南网电网投资大约3万亿左右,其中60%以上约2万亿投资配电网建设。

3、净利润年化增速22.73%,扣非净利润年化增速25.80%

公司从上市以来,经历了2个低谷期,第一个是2010~2011年,第二个是2014~2017年,净利润出现了负增长,与国家电力行业投资的周期吻合。在这期间,公司相比其他公司,思源电气营收还是取得了正增长,由于竞争加剧,公司采取的策略是规模优于利润,因此利润出现了负增长,规模增长为后续发展奠定基础。

从十一年的长期视角来看,公司归母净利润年化增速22.73%,扣非净利润年化增速25.80%,2011~2021年营收年化增速为16%,妥妥的增收更增利,并且扣非净利润增速更高,也即主业净利润增速更高。

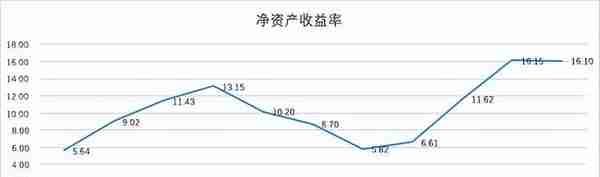

4、2021年净资产收益率16.10%,与上年基本持平

从上图可以看到公司ROE从2015~2017年的下降阶段,2018、2019出现了快速的上升,2021年ROE基本持平。

2021年资产增速高于营收增速和利润增速,从而导致了权益乘数和资产周转率的下降。2021年公司总资产增加较多,主要是权益投资公允价值变动和利润转资本公积导致的资产增加。

从上表数据可以看出,影响ROE的三个变量之一:销售净利率继续上升,2021年达到了14.63%,说明公司的赚钱能力还是可以的。

另外,公司其他权益工具投资计入资产负债表,增大了公司资产的同时,还隐藏了公司的利润。

5、小结

从以上分析我们大致了解了思源电气的业务结构、营收、利润和资产收益等基本情况,大概有如下几个结论:

a、思源电气是输配电领域的重要玩家。

b、公司成长性不错,业绩保持快速的增长,2011~2021年营收保持了连续的正增长,年化增速16.01%。从十年周期来看,增收更增利,净利润与扣非净利润2011~2021年化增速分别为22.73%和25.80%。

c、净资产收益率ROE中间经历了一段时间的下降,与行业投资周期匹配,目前维持在16%左右,不算高。

d、这个行业有一定的周期性,未来思源电气能否跨越周期,这是我们长期投资的基础,即确定性。当然,任何行业和企业都有周期,只是强弱而已,我们投资希望找到那些弱周期的公司。

e、财务上,公司隐藏了一部分利润。

下面我们接着分析思源电气的资产负债表。

二、一家很干净的公司

1、轻资产的制造业公司

2021年公司总资产139.14亿元,其中流动资产94.99亿元,占比68.27%,非流动资产44.15亿元,占比31.73%,公司是一个轻资产的制造业公司。

1)流动资产分布

94.99亿流动资产主要包括:类现金 20.37亿,占比21.44%、应收账款(含票据)35.77亿,占比37.66%、存货26.07亿,占比27.44%、合同资产7.56亿,占比7.96%,这几类流动资产一共89.77亿元,占流动资产94.50%。

公司应收账款与存货占比较高,可能会有一些问题,后面会专门分析。

2)非流动资产分布

思源电气的非流动资产更简单,主要两大块,一块是固定资产(含在建工程)10.52亿,占比23.83%;另一大块是其他权益工具投资25.46亿,占比57.67%;剩下的主要是无形资产2.89亿(土地为主)、其他非流动金融资产1.47亿和5130万的商誉。

2、有息负债几乎为零

思源电气总负债一共53.08亿元,资产负债率38.15%,其中流动负债为50.01亿元,占比92.96%,非流动负债3.07亿元。由于非流动负债占比很小(主要为递延所得税),下面单独将流动负债展开来说明一下。

思源电气流动负债主要包括:应付(含票据)33.29亿,占比66.57%、合同负债7.13亿,占比14.26%、其他还有应付职工薪酬3亿/应交税费1.05亿/其他应付款4.5亿,一共7.55亿,占比15.1%、短期借款4333万元,公司没有长期借款和有息债券。

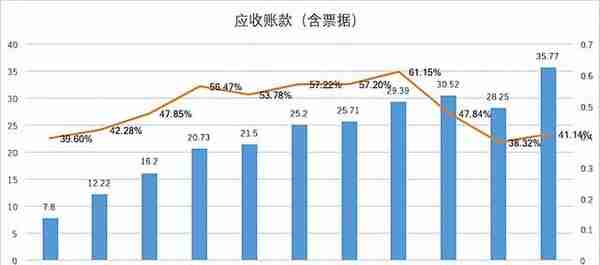

3、应收帐款

思源电气历年的应收账款(含应收票据)情况如下:

从上图数据大致几个结论:

1、思源电气的应收账款绝对值较高,达到了35.77亿,相比2020年增加26.66%,快于营收增速。

2、应收账款占营收的比重为41.14%,比2020年高约3个百分点。但相比十年平均值50.17%,还是低了近10%。

3、思源电气十一年间应收账款占营收比9年高于40%,另外两年也接近40%,平均值为50.17%,不可谓不高。

思源电气的应收账款占营收比这么高,是否真的存在问题呢?

对于应收账款,电力行业比较特殊,由于内部结算流程问题,上市公司的应收账款都比较高,这点大家可以查看一下相关上市公司的应收账款情况得到验证。

验证应收账款是否有问题,可以从两个方面来考察。

第一个方面,如果应收账款都能收回,那拉长周期来看,公司历年营收之和与销售商品或劳务收到的现金历年之和相差不大。

2011年~2021年,营收之和为520亿元,销售商品提供劳务收到的现金之和为516亿元,相差不到1%。

第二个方面,可以考察历年扣非净利润之和与经营现金流净额之和,如果二者相差不大,也能从一个侧面证明应收账款基本没有问题。

2011~2021年,扣非净利润之和为42.6亿,经营活动现金流净额为37.48亿,相差约5亿元,相差了12%,好像有点大,但由于2021年公司加大了存货,因此经营活动现金流净额少了不少。我们再来看2011~2020年的数据,扣非净利润之和为31.49亿,经营活动现金流净额之和为33.64亿,这里经营活动现金流净额之和大于扣非净利润之和,这说明赚的钱是真实的,因此也大致能说明公司的应收账款每年还是能收回来的。

其次,思源电气的客户都是国家电网、南方电网这类大型国企,基本不会有坏账。

因此,思源电气的应收账款可以确认没有多大问题。

4、存货情况

1)公司存货占营收比,最近几年都有上升,2021年达到了约30%,说明公司的内部效率还是有提升空间,一般来说稳定在一个合适的比例是比较好的;

2)2021年情况非常特殊,主要是因为原材料短缺及涨价,为了减轻成本压力,公司加大了备货力度;

3)公司新签订单比较多,目前来看,备货可以消耗掉,不存在多大风险。

5、小结

1)思源电气是一家轻资产制造业公司;

2)公司有息负债几乎为零,且帐有超20亿现金;

3)公司进行了比较多的产业投资,占总资产的18.30%,占非流动资产的57.67%,这部分隐藏了部分利润;

4)公司资产负债表比较简单,也很干净,是一家干净的公司。

通过前面两部分的分析,我们基本可以判断思源电气,身处电力行业的一个有比较好成长性的公司,是一家比较干净的公司,净资产回报率还可以的公司。同样,也有不少的疑问:1)思源电气是否能跨越周期?2)公司竞争力如何?3)公司管理团队等如何?这些问题我们在下一篇文章谈

风险提示:本文所提到的观点仅代表个人的意见,所涉及的标的不作推荐,据此买卖,风险自负。

思源电气,一家干净的公司 周五 思源电气 2021年报也已经发布,思源电气是愚夫2021年重仓持有的股票之一,但一直没有系统性的写过思源电气,这次... - 雪球

上一篇

上一篇