前言:

在前几天FIRE运动讲的4%法则真的能让你财务自由吗?这篇文章中,我提出可以把每年的投资收益率做到7%,然后仍然是提领账户价值的4%出来花用即可,但随即有粉丝评论说「难的就是如何每年能够稳定的做到7%的收益率」。

对的,讲得真好,年报酬率做到7%并不难,难的是「每年稳定」的7%,这的确不容易。

但是,不容易并不代表不可能,这世上就是有人这么牛,就是能够做到长期稳定年收益率7%以上。

跟保险公司学资产配置

对于投资来说,全世界最追求安全、稳定的金融机构就是保险公司,最善于管理长期资金的,也是保险公司,所以我们如果希望在安全的前提下,追求长期、稳定的获利,就应该跟保险公司学习它们的资金管理方式。

同样是保险公司,有年纪比你小的,也有经历两次世界大战、经济大萧条,超过百年以上历史的保险公司,你打算跟谁学呢?

我找到一家1848年成立,目前在香港、新加坡、伦敦及纽约证交所上市的英国保诚保险公司,并且剖析它是如何做到长期稳定7%以上的收益率。

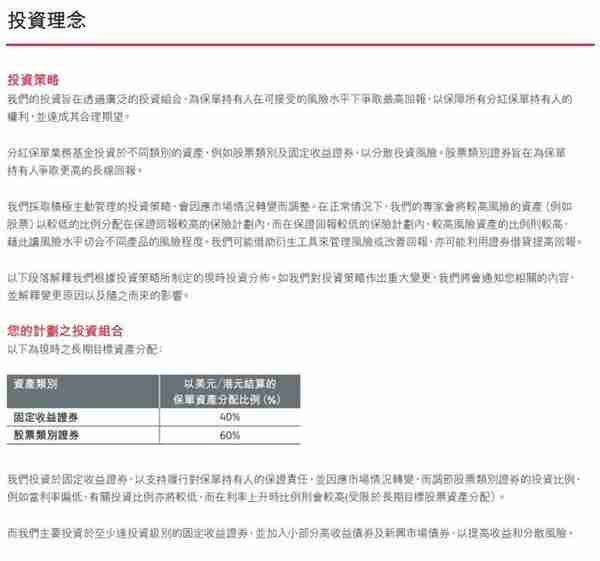

投资理念及投资组合配置

从香港英国保诚公司的官网找到资料,看到它的

- 投资理念,在可接受的风险水平下追求最高报酬率,并达成合理的成果。

- 投资组合配置: 40%投资于固定收益证券,60%投资于股票类别证券,其中股票类别证券的投资不能超过60%。这个是重点,也就是再怎么看好股市的发展,最多就是所有资金的6成可以投入,不能超过。

图 1

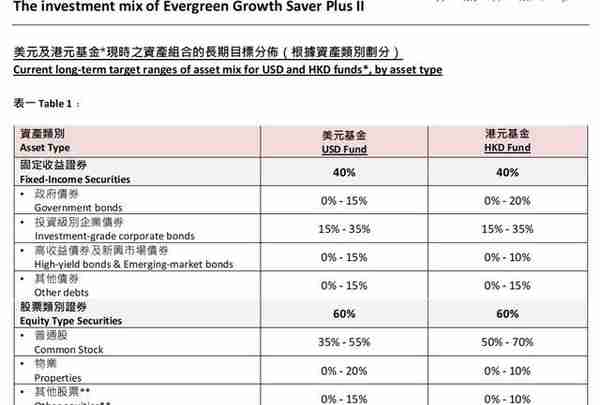

在官网的公开资料里,看到有关投资组合配置更具体的说明。

图 2

债券投资里又区分政府公债、投资级债券还有高收益及新兴市场债券,而股权类的投资又有普通股票、房地产物业证券及其他股权投资等,在风险与回报之间做分散与平衡。

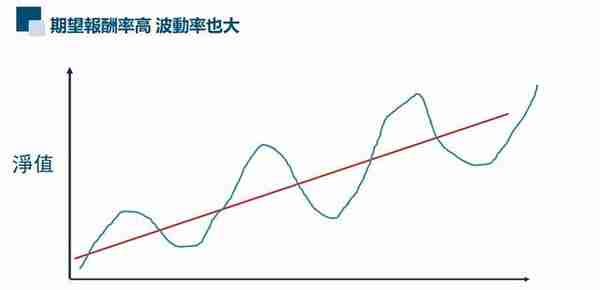

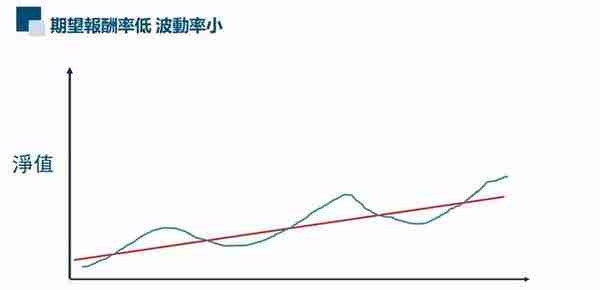

波动与期望报酬率的平衡与收益缓和调整

如果把配置在股票的比例增加,则期望报酬率也能增加,但是不可避免的就是会增加资产净值的波动。

图 3

相反的,把固定收益证券投资的比例拉高,则降低了期望报酬率,而波动也同时变小。

图 4

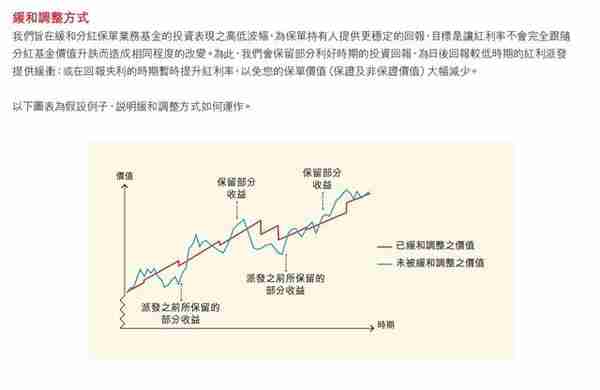

但我们的目标是希望能「在安全的前提下能长期、稳定地获利在7%以上」,然而不管投资组合如何配置,波动仍是不可避免,于是在每次能超额达成获利目标时,要把可分配的资金保留一些下来,留待日后万一未能达成获利目标时,拿出来补贴当年度的不足。

保险公司把这个操作方式叫做「缓和调整」,目的在于让每年的分红能够平稳,而不是暴起暴落。请看下面截图的说明。

图 5

保险公司对资产管理的成绩

放在保险公司的钱,获得安全稳定的获利,是牺牲了流动性所换取来的,买储蓄型保单在保单生效后的前10年之内,现金价值跟保费的比例不高,10年内的解约取回现金通常都是赔钱,大约在第15年之后或甚至是20年之后,你会发现数据变得令人满意。

图6

除了投资绩效以外,保险公司能给客户的分红,还受到以下因素的影响:

- 分销成本

- 运营成本

- 续保率及索赔率

并且客户拿到的分红其实是投资获利的9成,而不是全部。

图 7

在不考虑上述成本的条件下,由保险公司能做到5.9% ~ 6.75%的年平均回报,反推算出实际的投资绩效应该在6.56% ~ 7.5%之间,如果再考虑保险公司的相关成本,则实际对资产的投资绩效至少应该会在9%以上。

抄保险公司作业 你是最佳基金操盘人

在保险公司官网公开资料里,可以看到资金是投放到哪些地区,并且彼此的占比是多少都非常清楚。

图 8

使用总共5到7档的债券基金跟股票型基金,做一个基金投资组合,抄保险公司的作业,很容易就能够做出以上的投资配置。

目前各基金平台对基金的投资几乎都没什么太高的门槛,小额投资人也能自己做出一个百年保险公司的资产投资组合。

以上参考资料来源为香港英国保诚公司官网 https://www.prudential.com.hk

如果还有任何不清楚的,欢迎在评论区提出。还没关注帐号的,记得关注一下。

上一篇

上一篇