(报告出品方/作者:国联证券,刘雨辰、曾广荣)

1. 总体概览:立足香港的全球领先交易所

1.1 整合并购完善产品矩阵

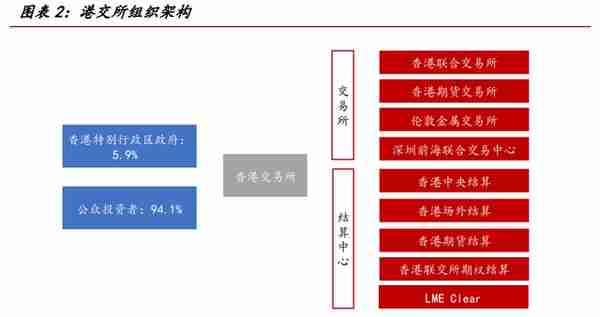

香港交易所是全球主要交易所集团之一,立足于全球金融中心香港,拥有香港唯 一的股票和期货交易所。它为中国优质企业提供了接触海外资本的平台,也是境外投 资人进入中国市场的门户。 港交所的前身是香港联交所、期交所和香港中央结算有限公司。1986 年,为加 强市场监管和提高香港竞争力,香港、远东、金银、九龙四所证券交易所合并为香港 联合交易所。同年,香港中央结算有限公司注册成立,成为所有结算系统参与者的中 央交收对手,并在 2000 年与联交所和期交所合并。2000 年 6 月 27 日,合并后的香 港交易所在联交所上市。

兼收并购的方式进行垂直整合,丰富了产品矩阵,实现交易清算一体化并革新核 心系统。通过收购邦盛亚洲的部分股权,港交所得以参与亚洲债券市场的发展,并加 强了定息证券及利率期货合约交易设施。与香港中央证券登记有限公司的业务合并帮 助港交所精简运作、节约成本。2012 年,港交所宣布收购伦敦金属交易所(LME)。 LME 的基础金属期货及期权合约交易量约占全球基础金属期货交易的八成,具有有 色金属的定价权。收购 LME 帮助港交所在股票和衍生品业务外进一步拓展商品业务, 将金属交易引入亚洲。而收购金融科技公司融汇通金 51%的股权则助力港交所减少 对第三方供应商的倚赖、降低风险、控制开发成本。

香港交易所拥有 9 家全资子公司。其中包括 4 家交易所(香港联交所、香港期 交所、伦敦金属交易所、深圳前海联合交易中心)和 5 家结算中心(香港中央结算、 香港期货结算、香港场外结算、香港联交所期权结算所、LME Clear ),资产类别覆 盖证券、衍生品和商品,市场覆盖香港、内地和伦敦。 港交所的股权结构较分散。截至 2022 年 6 月 30 日,香港特别行政区政府持股 5.90%,其余股东为公众投资者。

1.2 规模体量领先全球主要交易所

港交所的规模位于全球较领先水平。根据世界交易所协会统计的数据:截至 2021 年底,港交所股票总市值为 5.43 万亿美元,位居全球第 7;上市公司数量逐年上升, 2021 年底共 2572 家,排名全球第 5;2021 年港交所年交易额(包括电子订单交易、 协商交易、报告交易)为 4.38 万亿美元,较 2020 年上升约 32%,处于全球第 7。香 港 IPO 融资规模保持领先,2021 年香港 IPO 市场共募集 425.56 亿美元,为全球前 4。 目前全球共有三家上市交易所,为香港交易所、伦敦证券交易所、德意志交易所。香 港交易所在上市公司数量、上市公司总市值、ADT 等方面显著领先于其他两家。

1.3 盈利水平稳定增长

近年来,香港交易所营收、净利润均实现稳步增长。2014 年至 2021 年,公司营 收从 77.70 亿元增长至 171.28 亿元,CAGR 为 11.95%;归母净利润从 40.75 亿元增长 至 102.49 亿元,CAGR 为 14.08%。由于公司在香港具有垄断地位,且不断创新改革,公司保有较高且稳定的盈利能力,净利润率稳定在 50%-60%之间,ROE 稳定在 17%-27% 之间。

按收费类型拆分看:港交所的业绩主要源于交易相关手续费,因此总收入与交易 所成交额有较高的相关性。2021 年,交易费及交易系统手续费收入占主要收入的 70.11%。除交易费外,投资相关收入项占比第二高,占 2021 年主要收入的 6.44%。且 由于投资相关收入波动较大,该分项对总收入影响较大。2021 年,投资相关收入下滑 49.10%,主要由于与低利息市场环境下,集体投资计划公平值收益显著收缩。 按产品类型拆分看:为更好地观察各产品类别的收入情况,此处对结算分部的收 入进行拆分,将“期货、期权及场外结算费”计入衍生品收入,将“LME Clear 结算 费”计入商品收入,其余计入现货收入。根据重新拆分后的收入结构,港交所主要收 入的 66.50%来自现货产品,包括联交所的股本证券产品和沪深港通。其次为衍生品,2021 年贡献了主要收入的 16.87%。

2. 资金端:海外与大陆资金配置意愿提升

2.1.美国货币紧缩预期回落,海外资金流出速度将持续放缓

美国通胀增速已有所放缓,CPI 同比有望持续下行。美国通胀增速自今年 4 月起 筑顶,并于 10 月实现超预期下降:10 月,美国 CPI 同比增 7.7%,较 9 月的 8.2%大 幅回落,低于预期 0.2pct;核心 CPI 同比增 6.3%,低于预期 0.2pct。分项目来看, 除住房租金外,10 月所有 CPI 分项同比增速均较前月回落。长期来看,占 CPI 计算 权重超过 30%的住房租金 CPI 虽同比仍在加速,但其长期增长预期已开始下降。S&P/CS 房价指数领先 CPI 住房租金约 14-24 个月,而该价格指数的同比增速已自今年 5 月 起持续下行。总的来说,由于除住房外各分项同比增速均下降,而住房租金分项给 CPI 的压力也将逐渐缓解,未来美国通胀增速有望延续下降趋势。

基于改善的通胀数据,市场对美联储加息的预期也稍有降温。11 月议息会议后, 鲍威尔在发布会上表示将放缓加息速度。同时,从 CME 美联储观察的数据也可看到: 11 月 10 日发布 10 月 CPI 数据后,由于 10 月通胀数据低于市场预期,市场对于后续 每次议息会议的加息预期均有所下调。其中,11 月 11 日统计的未来半年 5 次的加息 预期均值分别为 442.35bp、475.85bp、491.35bp、495.77bp、495.91bp,较一周前的 预测值分别下降 4.77bp、11.08bp、14.77bp、18.91bp、20.43bp。根据 CME 美联储观 察数据,截至 11 月 18 日,市场预期美联储 12 月加息 425-450bp 的概率为 76%,加 息 450-475bp 的概率为 24%。

受预期改善等因素影响,外资流出港股速度边际放缓。根据 EPFR 统计的资金流 数据,海外资金从香港股市流出的速度自 2022 年 10 月起有所放缓,并在 11 月第二 周实现自 8 月以来的首次净流入。目前外资配置港股的比例已降低至历史低位,未来 进一步下降的空间较小,我们预计海外资金流改善情况将持续。由于海外资金流与恒 生指数的相关性较高,外资流出改善将有助于抬升股价,并进一步提高香港市场对资 金的吸引力,提升港交所交易量。

2.2.大陆资金配置港股意愿提升,南向资金放量空间大

中国境内货币政策整体稳定,剩余流动性持续上升。M2 同比自 2021 年 5 月起持续上升,2022 年 10 月 M2 同比增 10.80%。具体到与金融资产相关性较高的剩余流动 性, M2 同比-社融同比的剪刀差随着 M2 同比上升而持续放大,剩余流动性丰富。宽 货币基调有望维持。经济自 2022 年 4 月触底后开始回升,但尚未迎来强复苏,且增 速仍待企稳。由于目前基本面仍较弱,且核心 CPI 同比也持续下滑至了 0.60%的低点, 预留了一些宽货币空间,我们预计 2023 年货币政策将维持宽松。

国内资金配置港股意愿较强,南向资金未来增量空间大。大陆资金持续流入港股: 年初以来港股通维持净流入,成交额自 10 月起快速放大,10 月日均成交额 290.28 亿 港元。同时,开通港股通的基金数量持续增加,2022 年新成立基金中约 40%具备购买 港股的能力。由于港股通成交额的最高点在 2021 年初“争夺港股定价权”时期,而 目前开通了港股通的基金数量为当时的近 3 倍,因此未来南向资金持续放大空间较 大。随着港股景气度修复,港股通成交额有望显著上升。

3. 资产端:具备长期持续扩张潜力

3.1.盈利能力突出,存量资产性价比高

港股上市公司盈利表现优于其他主要市场。海外经济体受加息和能源短缺影响, 企业盈利能力大幅下滑,2023 年面临经济依然面临较大压力。相较而言,港股上市公 司 2022 年一至三季度盈利能力下滑幅度低于海外,优质资产对资金形成较强吸引力。 展望 2023 年,基建投资持续形成支撑;同比低基数+政策支撑下,住房需求将边际改 善;同时消费和服务业或随疫情管控优化而逐渐恢复,中国经济有望边际改善。11 月 30 日 WIND 一致预测数据显示:市场预期港股企业将在 2023 年实现总计 5.39 万亿港 元的净利润,较 2022 年预期净利润同比增长 16.20%,港股资产吸引力持续提升。

从资产价格看,港股性价比凸显。尽管资产质量较高,但港股的估值显著低于全球主流市场。10 月,恒生指数平均 PE 约 7.8 倍,而海外主要股指基本在 12 至 28 倍 PE 之间。目前,港股的估值也处在历史低点,PE(TTM)为近十年的 6%分位,进一步 下跌空间较小。由于不利因素基本得到充分反映,且低估值下对经济增长弹性较大, 港股吸引力较强。

3.2.上市制度不断优化,增量优质资产吸引力不断提升

港交所不断拓宽可在港上市的企业范畴,以吸引有较好成长性的优质资产在港上 市。针对中概股,联交所于 2018 年允许海外发行人来港第二上市。2020 年,美国通 过《外国公司问责法》,并宣布对中国电信、中国移动、中国联通进行退市处理,中概 股回流需求大幅上升。因此,港交所在 2021 年进一步允许海外发行人在香港双重主 要上市,同时放宽了第二上市制度对于市值、投票权架构、业务重心地点等方面的要 求。此外,港交所近年持续拓宽可上市的公司范围以吸引更多优质标的,陆续允许未 通过主板财务测试的生物科技公司、拥有不同股票权架构的公司、特殊目的的收购公 司在香港主板上市。

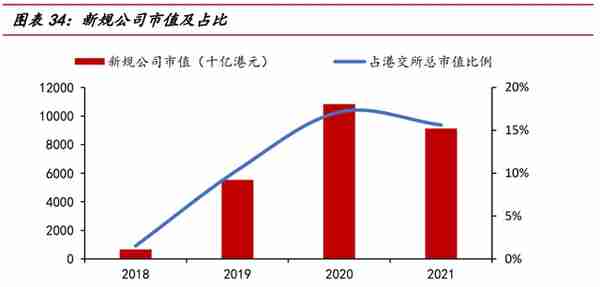

上市政策优化以来,IPO 规模出现明显增量。从近年制度改革针对的公司(生物 科技、不同投票权架构、海外发行、SPAC)的上市数量和首发融资规模可以看到,相 关 IPO 增量一般在规则实施后的几年间持续放大,占当年新上市公司数量和募资规模 的比重也呈上升趋势。2021 年,98 家(包括创业板转主板)新增上市公司中,共 33 家公司通过修订后的规则上市(有 3 家公司同时为二次上市和不同投票权架构),其 中未通过主板财务测试的生物科技公司 20 家,不同股票权架构企业 9 家,回流的中 概股 7 家。通过新规上市的公司共首发募资超过 2000 亿港元,占 2021 年港交所股票 首发募资总规模的 60%以上。新规下上市公司占港股总资产的比例也持续上升。2018- 2020 年新规公司占港股总市值的比例也迅速上升至接近 18%的水平,但在 2021 年由 于回流中概股中的互联网企业市值缩水而占比稍有下降至 15%左右。

展望后市,上市制度依然具备优化空间,IPO 规模依然具备扩张潜力。(1)2021 年,SPAC 上市行情较火热,港交所迅速建立 SPAC 公司上市政策并于 2022 年 1 月 1 日 实施。截至 2022 年 9 月 30 日,已上市 4 家 SPAC 企业,另有 3 宗 SPAC 上市申请仍在 处理中。考虑到准备材料需要一些时间,未来 SPAC 公司的增量或进一步放大。(2) 2022 年香港作为中概股回流首选的优势凸显,前三季度共有 3 家公司完成第二上市, 5 家公司完成双重主要上市。此外,再鼎医药、哔哩哔哩由第二上市转至双重主要上 市,阿里巴巴、百胜中国、诺亚控股也计划转为双重主要上市。(3)港交所计划制订 针对特专科技公司的上市政策,主要面向新一代信息技术、先进硬件、先进材料、新 能源及节能环保、新食品及农业技术这五大行业的公司。纳入特专科技公司将帮助港 交所扩大上市公司数量、进一步提高新经济公司占比、立足优质资产持续吸引全球资 金。

4. 景气度展望:市值与换手率修复拉动交易额增长

4.1.经济复苏,指数修复

港股由于机构投资者较多,指数与经济基本面呈现较紧密的相关性。自 2009 年 以来,每当企业盈利能力进入修复区间、港股累计净利润同比增速由负转正时,股价 都会相应地大幅上升。具体来看,在 2009 年至 2021 年间共有四段盈利能力显著修复 的区间,累计净利润同比增速分别上升 73.20pct、30.53pct、53.03pct、94.46pct, 对应地恒生指数分别上涨 61.11%、19.88%、44.72%、22.13%。2020-2021 年修复周期 中恒生指数涨幅相对较低,主要是由于 2021 年占恒生指数权重较大的互联网企业由 于监管等原因股价大幅下挫。而在除 2020 年外的三次经济修复过程中,恒生指数涨 跌幅均稳定在净利润同比变化量的 65%-85%左右。 目前,港股净利润同比已在三季度小幅上升。由于明年经济有望实现修复,我们 预计港股净利润同比将自今年三季度起持续改善、开启盈利修复周期。2022 年 11 月 底的 WIND 一致预测表明:市场预期 2023 年港股总净利润将较 2022 年的预期净利润 同比+16.20%。因此,我们预计经济复苏将带动指数上升 12.15%以上。叠加明年港股 流动性改善的影响,我们认为 2023 年港股指数有望上涨 15%,拉动市值上升。

4.2.市值增长空间广阔

中短期,上市公司数量增长主要由中概股回流需求驱动,港交所是中概股回流首 选。继 2020 年底美国颁布《国外公司问责法案》后,2022 年美国证监会公布“预摘 牌”名单和“确定摘牌”名单,包含大量在美上市的中资企业。11 月 18 日最新发布 的“确定摘牌”名单中,共 171 家中国公司。中国在美上市资产回流速度进一步加快, 中概股回流需求迫切,而港交所由于其上市制度优势成为中概股回流首选。 目前所有回流中资企业基本均在香港发行股票,已回流中概股的流通总市值已达 到 1.49 万亿港元(数据截至 2022 年 11 月 30 日,按照注册在香港的股份扣除托管行 持有的部分来估算),占港股流通总市值的 4.55%。未来在美上市的中国企业将持续 回流至港交所,根据我们估算,中概股回流将带来超过 2.34 万亿港元的市值增量, 港股流通总市值将较 2022 年 11 月底进一步增加 7.12%。相关假设和估算如下:

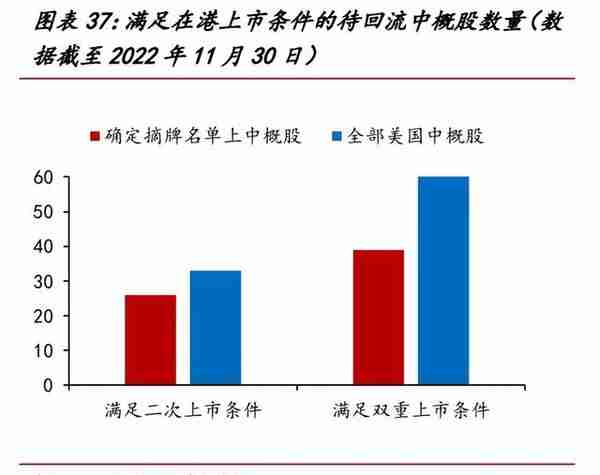

已在香港发行股票的中概股,如果 60%企业的港股占比提升至上限,则将带来超 过 1.50 万亿港元的市值增长,占港股总流通市值的 4.57%。由于面临退市风险,目 前回流企业更倾向于从二次上市转向双重主要上市,且其港股占比迅速提升。以阿里 巴巴为例:截至 2022 年 11 月 30 日,除托管行持有股份外,注册在香港的股份占 49.97%,较 2022 年 1 月上升 12+pct。同时阿里巴巴也宣布将从在港二次上市转为双 重主要上市。

尚未回归的“确定摘牌”中概股,如果满足在港上市条件的 60%选择回流且其港 股占比达到上限,则流通总市值将增长超 0.83 万亿港元。目前“确定摘牌”名单上 的 171 家中国企业中,除已完成回流的企业外,至少 39 家满足港交所对于二次上市 /双重主要上市的要求。假设该部分企业有 60%选择在港上市,且其港股占比达到上 限,则将带来约 0.83 万亿港元的流通市值,占目前港股总流通市值的 2.54%。此外, 考虑到部分目前尚未通过财务测试的公司未来随着经营年限提升、盈利能力改善将有 可能满足上市要求,将来能赴港上市的中概股数量或高于估算值。

从长期来看,中国企业资产证券化有望拉动港交所上市公司数量长期、持续增长。 近年,股权融资占企业融资的比例持续上升,中国企业加速在香港和内地上市。据我 们估算,我们预计随经济增长和资产证券化率提升,2030 年香港中资股总市值将较 2022 年增加 40.41 万亿港元,达到约 66.98 万亿港元。相关假设和估算如下: GDP 增长:根据 WIND 预期,2022、2023、2024 年 GDP 增速分别为 3.3%、5.0%、 4.8%。白重恩预计 2030 年中国 GDP 为 211 万亿元。 资产证券化率:2021 年中国和美国的证券化率分别为 123%和 150%,假设 2030 年 中国资产证券化率将达到 150%。 香港中资股占比:假设 2022 年占比维持在 2022 年 11 月底水平。由于港股前期跌 幅较大,未来有较大的市值修复空间,假设 2023、2024、2030 年香港中资股占总 中资股比例为 21%、23%、26%。 市值:2022 年市值假设为 2022 年 11 月底香港中资股市值水平。假设后续中国资产总市值增长依靠 GDP 增长和资产证券化率提升拉动。

4.3.中概股回流和互联互通扩容将抬升换手率

相较于其他港股,回流中概股的换手率更高。2021 年初至今,回流中概股的日 换手率均值为 0.35%,且持续上升。在转化率提升+近期港股市场回暖的双重催化下 2022 年 12 月 1 日换手率均值高达 1.95%。而港股整体的换手率(算术平均)则相对 较稳定,2021 年初至今的日换手率中枢为 0.25%,显著低于在港上市的中概股。参考 10 月前三周已回港中概股的平均日换手率,我们预计未来回流中概股的日换手率约 为 0.53%(选取 10 月前三周均值作为参考以排除 10 月底起中概股换手率在市场波动 下短期显著提升的影响)。

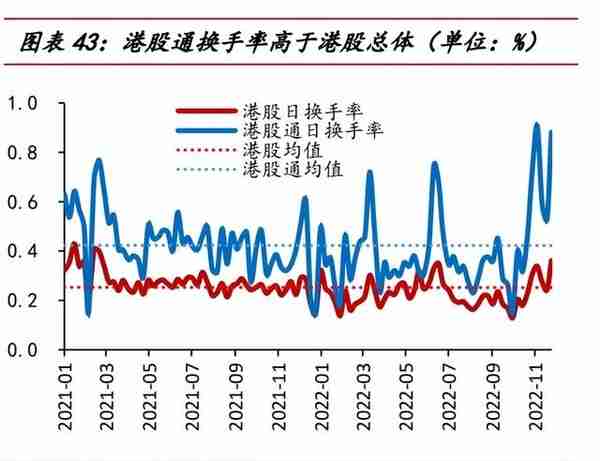

若回港中概股能纳入互联互通,其换手率将进一步上升。目前,在港完成双重主要上市的企业若满足上交所、深交所对于港股通标的条件,即可作为港股通标的。据 我们估算,若回流中概股被纳入港股通,其平均换手率将提升 0.17pct,达到 0.71%。 2021 年年初至今,港股整体的日换手率(算术平均)为 0.25%,而港股通标的日换手 率均值为 0.42%,较前者高出 0.17pct。此外,在交易显著放大时,港股通标的换手 率上升空间显著高于非港股通标的。具体以行业和投票权结构和回流中概股较相似的 小米集团为例:自 2019 年 10 月 28 日被纳入港股通后,小米的日换手率均显著放大。 纳入港股通前(2019/08-2019/10)日换手率为 0.23%,纳入后(2019/11-2020/02) 为 0.41%,上升 0.18pct。由于小米加入港股通前后换手率的提升量与全市场港股通 换手率较总体的差额相仿,我们假设回流中概股纳入互联互通后换手率将提升 0.17pct。 此外,港币-人民币双柜台的推出有望进一步改善整体流动性、提振换手率。12 月 13 日,港交所宣布将在 2023 年推出“港币-人民币双柜台模式”及双柜台庄家机 制,支持支持人民币柜台在香港上市、交易及结算。此举有望进一步改善港股流动性, 吸引更多人民币资金流入港股,提升港股换手率和成交额。

4.4.市值和换手率双升,交易额增长

随着外资流出放缓、南下资金大幅流入,港股月成交额自 10 月起结束下降趋势, 11 月底成交额回升至 3.09 万亿港元,11 月港股 ADT 也上升至 1403.58 亿港元。基于 此前对市值和换手率的分析,我们预计未来交易额将持续上升。具体如下:

1.2022 年:(1)市值:2022 年 11 月港股总市值为 33.32 万亿港元,假设 12 月 市值较 11 月底增长 5%,则 2022 年底总市值为 34.98 万亿港元。(2)换手率:11 月 港股日换手率为 0.53%,假设 12 月换手率同 11 月。(3)成交额:1-11 月港交所总成 交额为 28.02 万亿港元。根据前述假设,12 月成交额约为 4.09 万亿港元,2022 年全 年成交额共计 32.11 万亿港元。

2.2023 年:(1)市值:2023 年港股总市值将增加 12.15 万亿港元,达到 47.13 万亿。其中,5.25 万亿新增来自存量资产价格上涨 15%,5.73 万亿新增来自新上市 的中国资产,1.17 万亿来自美国中概股回流(由于 2022 年发布的摘牌名单在 3 年后 生效,假设此前估计的中概股回流将在 2023 年和 2024 年分别完成 50%)。(2)换手 率:股价修复下,预期 2023 年市场活跃度提升,月换手率达 8%。此外,假设新回流 中概股的日换手率较总体水平高 0.17pct。(3)成交额:基于市值和换手率假设,预 计年成交额 45.78 万亿港元。

3.2024 年:(1)市值:2024 年港股总市值将增加 6.70 万亿港元,达到 53.83 万 亿。其中,5.53 万亿新增来自新上市的中国资产,1.17 万亿新增来自美国中概股回流。(2)换手率:预期总体月换手率为 7.80%。此外,假设新回流中概股的日换手率 较总体水平高 0.17pct。(3)成交额:基于市值和换手率假设,预计年成交额 50.67 万亿港元。

4.2025-2030 年:(1)市值:受中国资产上市拉动,期间港股总市值将增加 29.14 万亿港元,达到 82.97 万亿,CAGR 为 7.57%。(2)换手率:预期 2030 年的月换手 率为 7.50%。(3)成交额:基于市值和换手率假设,预计 2030 年成交额 75.08 万 亿港元,CAGR 为 6.77%。

4.5.产品线拓展丰富收入来源

港交所持续丰富产品与服务,增厚收益。2022 年,港交所进一步拓展互联互通, 并优化沪深港通交易日历:继此前的沪深港股通、债券通外,港交所将 ETF 纳入互联 互通合资格证券,推出 4 支南向 ETF 和 83 支北向 ETF。此外,港交所宣布将推出互换通产品,在香港和内地的利率互换市场实现互联互通。除推出互联互通相关产品外, 港交所持续丰富衍生品和 ETF:2022 年共推出 7 支新 ETP(包括首支绿色债券 ETF) 并上市 MSCI 中国 A50 互联互通指数衍生权证。不断的整合并购为港交所带来了有 力的科技基础和创新能力,有望持续拉动其收入增长。

5. 盈利预测

影响港交所盈利的核心变量主要包括:港交所市值、年换手率、IPO 公司数量、 总 ADT、南向交易 ADT、北向交易 ADT、投资净回报率。其中,前 7 项主要影响占收 入比重最大的交易相关费用收入,而投资回报率则影响投资收益净值,后者由于波动 较大而对净利润增速有较大影响。根据前述分析,我们对 2022、2023、2024 年的核 心假设如下:

1.总市值:2022-2024 年,港股总市值分别为 34.98、47.13、53.83 万亿港元。

2.年换手率:2022-2024 年,港股年换手率分别为 81.57%、96.00%、93.60%。

3.主板 IPO 公司数量:2022 年,前三季度共有 56 家企业完成主板上市,其中 28 起 IPO 在三季度完成。由于目前仍有较多处理中的申请,假设四季度会延续三季度表 现,全年共完成 80 起主板 IPO。2023 年,假设随着推出针对特专科技公司的上市制 度和市场转暖,预计主板上市公司数将有所回暖,达到 160 家。2024 年,假设主板 IPO 数增加值 200 家。

4.ADT(含正股、权证、牛熊证、ETF):基于前述对 22Q4 市值和换手率的假设, 结合 22Q1-22Q3 的实际 ADT,预计 2022 年全年的总 ADT 为 1359.44 亿港元。假设总 ADT 后续增速与港股总市值增速保持一致,则 2023-2024 年,总 ADT 分别为 1597.82、 1918.97 亿港元。

5.南向 ADT:2022 年,假设 12 月南向月成交额与 11 月一致,则 2022 年南向 ADT 为 324.19 亿港元。2023 年,假设南向 ADT 维持在与 2022 年 11 月(442.33 亿港元) 相似的水平,为 450 亿港元。2024 年,假设南向 ADT 上升至 600 亿港元。

6.北向 ADT:2022 年,假设 12 月北向成交额与 11 月一致,则 2022 年北向 ADT为 1194.25 亿港元。2023 年,假设北向 ADT 同比增 15%,达到 1373.39 亿港元。2024 年,假设北向 ADT 同比增 15%,达到 1579.40 亿港元。

7.投资净回报率:由于近年利率水平较低,港交所投资净回报率在近四年持续下 降。其中,2022 年前三季度的年化净回报率约为 0.19%,回报率大幅下降主要由于美 股表现不佳,公司的外部组合公平值大幅下降。2022 年,假设全年净回报率同前三季 度的年化净回报率,为 0.18%。2023-2024 年,假设投资净回报率恢复至 0.50%。

基于以上核心假设,预期港交所在 2022-2024 年的盈利情况如下: 1.2022-2024 年,港交所营业收入分别为 181.38、222.99、253.22 亿港元。 2.2022-2024 年,港交所归母净利润(不含少数股东权益)分别为 96.19、126.14、 146.08 亿港元。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

上一篇

上一篇