作者:李兴然

图片:BOE官微

据外媒报道,移动行业将在2023年推出来自不同品牌的多达23款不同的折叠屏手机。折叠屏的核心部件当然是屏幕了,这种屏幕即为柔性OLED。目前,中国国内面板厂正在大力推广柔性OLED的普及,这给产业链带来良好的机遇。

随OLED面板厂商的产能提升以及配套材料逐步实现全面国产化,产业链上游企业将具有极大的市场空间。OLED面板原材料中取消了光学结构、液晶层与背光模组等,增加了有机发光材料,因此OLED面板成本结构也有极大不同,综合比较成本结构,OLED面板上游产业链中设备、有机材料以及驱动IC领域具有更大弹性。

国元证券表示,莱特光电、韦尔股份、中颖电子、天德钰(拟上市)等值得关注。

OLED渗透率持续上升

CNMO手机中国发布消息称,明年可能是可折叠设备的一年,因为越来越多的报告显示,一些屏幕厂商决定用新设计押注新兴市场,更重要的是,2023年可能会迎来可折叠显示技术的革新。根据显示器市场分析师的说法,明年我们可能还会看到第一款可折叠笔记本电脑和第一款可卷曲智能手机正式上市。

据外媒报道,移动行业将在2023年推出来自不同品牌的多达23款不同的折叠屏手机。目前已知这些即将推出的折叠屏手机中的四款手机的屏幕,将由京东方制造。此外,DSCC报告称,世界上第一款可卷曲智能手机将在明年由中国品牌发布,而这款设备的屏幕可能与京东方或者三星有关。

如果几十款新的折叠屏手机和可卷曲设备还不足以让你对可折叠设备的未来感到兴奋,那么下一个消息或许能引起你的兴趣。有市场观察人士表示,2023年将至少出货7款可折叠笔记本电脑,但这些设备的可用性将会受到一定程度的限制。或许,这会是笔记本电脑制造商在进入大规模生产之前进行的试水行为,其目的是看该类技术是否流行起来。

图1:BOE供屏的华硕首款折叠OLED笔记本灵耀X Fold

来源:华硕微信公众号

无论如何,2023年听起来像是可折叠和可卷曲设备的一年。折叠或卷曲设备的核心部件当然是屏幕了,这种屏幕即为柔性OLED。

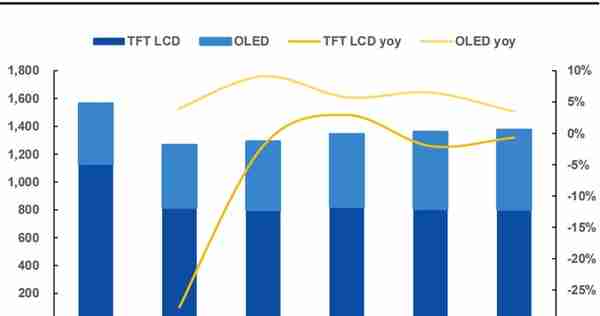

OLED作为继CRT与LCD后第三代显示技术,多种维度优势显著,产业化工作已经开始,大尺寸全彩色器件目前尚处在产业化的前期阶段。基于其技术特点在智能手机、可穿戴等中小尺寸领域渗透率持续提升,2021年AMOLED在智能手机领域渗透率已达35.3%,而且仍在继续提升。IT/TV作为AMOLED另一重要应用市场,渗透率提升潜力巨大,2022年OLED TV渗透率仅3.4%,增长十分迅速,到2026年OLEDTV渗透率将有望提升至5.0%;随苹果积极推进中大尺寸OLED在其终端的搭载,IT OLED有望在未来接力中小尺寸OLED成为OLED发展的主要驱动。

目前OLED显示屏主要由韩系厂商生产,但国内厂商已开始大规模布局,基于高性价比和充裕的产能配套,有望快速替代。我国当前新增OLED产线投资数量已超过韩国,据Omdia预测,2026年单看目前已公布项目,我国OLED面板产能有望占到49.04%,达到与韩系OLED面板厂商平分秋色。

图2:OLED、LCD显示市场规模及增速(亿美元)

资料来源:Omdia,国元证券研究所

供应链国产化加速

随着5G手机渗透率持续提升,加上中国面板厂扩充OLED产能,预期今年OLED 面板在中小尺寸的渗透率将超过40%,甚至可能接近50%。

随着技术的发展,国产OLED面板产业也迅速壮大,成为不可忽视的力量,据Omdia预测,以京东方为首的国产OLED面板厂今年二季度的全球市占率预计达20.5%。

国内OLED快速发展,带动供应链国产化加速提升。随OLED面板厂商的产能提升以及配套材料逐步实现全面国产化,产业链上游企业将具有极大的市场空间。OLED面板原材料中取消了光学结构、液晶层与背光模组等,增加了有机发光材料,因此OLED面板成本结构也有极大不同,综合比较成本结构,OLED面板上游产业链中设备、有机材料以及驱动IC领域具有更大弹性:

设备端:弹性主要体现在新增蒸镀设备,以及更大尺寸OLED面板升级所带来的蒸镀、转运设备的增加,受行业景气度及下游面板厂投资周期影响较大,其市场具有波动性;

材料端:OLED有机材料是OLED面板制造的核心组成部分,同时也是OLED业链中技术壁垒最高的领域之一,在OLED面板中成本占比较高,随下游手机和电视OLED面板产线的投产和产能爬坡,OLED面板市场规模快速增长,上游OLED有机材料在手机和电视领域的市场也将持续快速扩张。虽然OLED面板各环节普遍存在降本趋势,但材料端降本压力最小,因此材料端的上游厂商受降本压力预计将会较小,有望成为OLED产业扩张最受益的环节之一;

驱动IC:与面板格局类似,OLED驱动IC目前也主要以韩系厂商为主,国内及台系IC设计厂商替代空间十分广阔。

图3:OLED面板成本构成

资料来源:爱集微,国元证券研究所

重点公司介绍

莱特光电:覆盖OLED材料全生产链,打破国外寡头垄断。实现材料端全产业链覆盖,与国内OLED面板产业共成长。莱特光电采用从最上游OLED有机材料中间体开发、合成、到后端的升华前材料制备及终端材料生产的全产业链运营模式,具有优秀的快速响应以及成本控制能力。公司OLED有机材料包括OLED终端材料及OLED中间体,为国内主要的OLED面板厂商京东方、华星光电、和辉光电等客户进行OLED终端材料的批量供货。公司在Red Prime材料方面打破了常年来被美德日韩等少数国家专利垄断,成为京东方和华星光电Red Prime材料的独家国产供应商,同时也是和辉光电平板系列Red Prime材料的唯一供应商。

中颖电子:AMOLED显示驱动芯片向前装市场突破。公司是国内领先的MCU公司,锂电池管理芯片+AMOLED驱动芯片描绘新成长曲线。公司在OLED驱动芯片布局多年,早在2015年就与和辉光电合作开发AMOLED驱动芯片,并实现了首个AMOLED国内量产产业链合作,目前芯颖科技是全球主要的PMOLED驱动芯片供货商之一,已经实现AMOLED手机面板驱动芯片量产,目前主要应用于前装市场。

韦尔股份:具有全球竞争力的超级平台型芯片设计公司。公司致力于提供传感器解决方案、模拟解决方案和触屏与显示解决方案。在智能手机、车载等领域,已经成功破局高端,且部分产品已走在全球先列。在CIS核心业务外,公司积极打造半导体设计超级平台,通过加大模拟、射频功率自研,外延并购synaptics TDDI团队及深圳吉迪思,成功打造了“显示触控驱动+屏下指纹+外围模拟+射频+功率”的IC设计平台。2021年公司TDDI产品在诸多一线手机品牌客户方案中陆续量产;公司OLED DDIC产品将在2022年应用于智能手机客户产品方案中。

天德钰(拟上市):LCD驱动IC领先企业。公司深耕显示驱动领域数十年,在智能移动终端显示驱动芯片、摄像头音圈马达驱动芯片、快充协议芯片、电子标签驱动芯片领域皆与知名下游终端客户取得了较好的长期合作,具有较强的市场竞争力。在智能移动终端显示驱动芯片方面,公司产品已广泛应用于华为、小米、传音、中兴等手机及亚马逊、谷歌、百度等平板/智能音箱。在智能手机领域,据CINNO Research统计,2021年上半年国内显示驱动芯片领域,天德钰出货量占行业总出货量的比例约12%,排名行业第四。

上一篇

上一篇