六大行净利润增速均保持正增长,以归母净利润口径计算,去年共计为股东赚取1.35万亿元利润

文 |《财经》记者 唐郡

编辑 | 张威 袁满

3月末,国有六大行2022年业绩披露完毕。

数据显示,2022年六大行净利润继续正增长,以归母净利润口径计算,六大行共计为股东赚取1.35万亿元利润,日赚近37亿元。

受宏观经济下行、疫情扰动等因素影响,2022年六大行营收增速出现不同程度下滑,其中,工商银行和建设银行营收出现负增长。一位银行业人士分析指出,总体而言,六大行营收增速与2022年全国3%的GDP增速大致相仿。

从各大行表现来看,工商银行营收超9000亿元,净利润超3600亿元,均为大行第一。邮储银行营收、净利润增速分别为5.08%、11.53%,蝉联业绩增速第一。

2022年,在稳定宏观经济大盘要求下,六大行均被要求加大信贷投放力度。从结果来看,2022年六大行新增信贷超10万亿元,贡献了约一半的全国信贷增量。其中,农行新增贷款近2.6万亿元,夺得大行头筹。

从资产质量来看,尽管面临诸多挑战,2022年六大行资产质量均保持稳定。其中邮储银行不良率有所上升,拨备覆盖率有所下降,但两项指标在六大行中均保持领先;其余五大行均为不良率下降、拨备覆盖率上升。

此外,房地产行业调整对银行业影响进一步显现。已披露的数据显示,六大行对公业务中的房地产行业贷款,以及零售业务中的个人住房贷款,不良率均有明显上升。

净利润、营收:工行领跑,邮储提速最快

数据显示,2022年工商银行以9179.89亿元的营收和3610.38亿元的净利润继续领跑六大行。建设银行以8224.73亿元的营收和3231.66亿元的净利润位列第二。其余大行中,农业银行、中国银行营收规模均超过6000亿元、净利润规模超过2000亿元,分别位居第三、第四。

从增速来看,六大行营收增速均较上年大幅下降,其中工商银行和建设银行营收出现负增长,其余四家大行中,仅邮储银行营收增速超过5%。六大行净利润增速均保持正增长,其中邮储银行净利润增速达11.53%,是六大行中唯一实现两位数增长银行。在业绩成长性方面,邮储银行2022年继续领先,蝉联大行增速之王。

数据来源:万得(Wind),六大行年报。

对于营收增速下滑,光大银行行长王志恒曾提到,2022年四季度资本市场的波动令商业银行当季营收普遍承压。

Wind数据显示,2022年三季度和四季度,六大行营收增速均大幅低于前两个季度,除中国银行,其他五大行四季度营收同比均出现负增长。具体来看,六大行四季度均出现较大规模的公允价值变动损失,其中农业银行四季度公允价值变动损失约99亿元。同时,多家大行手续费及佣金净收入规模下滑,进一步施压营收。

另一方面,国内商业银行收入结构中,利息净收入仍占大头。由此,净息差收窄被业内人士认为是银行营收承压的原因之一。

2022年,为稳定宏观经济大盘,央行两次降息,全年公开市场操作和中期借贷便利中标利率均下行20个基点,引导1年期和5年期以上贷款市场报价利率(LPR)分别下行15个、35个基点。截至2022年末,新发放企业贷款利率为4.17%,创历史新低。零售信贷方面,到2022年12月,新发放的个人住房贷款平均利率较上年末下降了大约140个基点。

数据来源:《财经》记者根据六大行年报整理

由此,商业银行净息差进一步被挤压。2022年,除中国银行,其他五大行公布的净息差均较上年下滑,其中农业银行净息差下降0.22个百分点至1.9%,下降幅度最大;交通银行净息差仅1.48%,在六大行中承压最重;邮储银行净息差下行0.16个百分点,但仍以2.2%的水平在六大行中位列第一。

对于息差收窄的情况,建设银行首席财务官生柳荣幽默地称之为“单科成绩不理想”,究其原因,一是资产端收益率下降,二是负债端付息率上升。据其判断,2023年净息差仍有一定下行压力。

中国银行净息差不降反升,该行副行长张毅表示,一方面是由于该行主动调整资产负债结构提升息差,另一方面则是由于境外多次加息,令该行息差被动抬升。对于2023年,张毅的判断亦是息差仍面临下行压力。

信贷资产:贡献全国一半增量,农行新增最多

截至2022年末,工商银行总资产为39.6万亿元,逼近40万亿元大关,规模稳居第一。商业银行的资产中,贷款是最主要的一项。

2022年,央行多次召开货币信贷形势分析座谈会,要求大型商业银行发挥头雁作用,加大信贷投放力度。据央行统计,2022年全年新增人民币贷款21.31万亿元,贷款增速11.1%。

从年报来看,2022年六大行均加大了信贷投放力度,合计新增贷款达10.7万亿元,超过当年全部新增贷款的一半。

来源《财经》记者根据年报整理 鉴于披露数据统计口径存在差异 本统计以各银行披露的境内人民币贷款数据为主

其中,农业银行2022年新增贷款近2.6万亿元,同比增长15.10%,拔得大行信贷增长头筹。工商银行、建设银行紧随其后,分别新增贷款2.55万亿元和2.39万亿元,增速分别为13.50%和12.71%。此外,六大行贷款增速均高于11.1%的全国增速。

值得注意的是,根据央行统计数据,2022年居民部门贷款增长乏力。具体而言,2022年全年居民贷款增加3.83万亿元,其中短期贷款增加1.08万亿元,中长期贷款增加2.75万亿元,三项数据均较2021年少增。分析人士认为,这与居民预期变化,消费和投资意愿下降有关。

居民部门预期反映在六大行年报上,则体现为个人贷款规模占比下滑。

数据来源:《财经》记者根据年报整理,各银行统计口径或有差异。

2022年,六大行个人贷款余额占贷款总额的比例均出现不同程度下滑。其中,农业银行和建设银行分别下滑3.2个和3.11个百分点。从余额规模来看,截至2022年末,建设银行个人贷款余额为8.24万亿元,规模位居六大行首位。

在建设银行的业绩发布会上,该行行长张金良坦言,2022年零售信贷市场不是很理想,但是建设银行的各项零售贷款还是保持了一个不错的增长。2023年,建设银行将抓住市场回暖的机遇,进一步加大零售信贷的投放力度,保持零售信贷第一大行的市场地位。

资产质量:整体向好,地产板块不良抬升

2022年,宏观经济下行、房地产市场调整等因素给商业银行资产质量的管理带来挑战。在工商银行业绩发布会上,副行长王景武用“时刻绷紧风险防控这根弦”,表达了各大银行进行风险管控的努力。

从结果来看,2022年六大行不良贷款率均位于1.4%以下,除邮储银行,其余五家银行不良贷款率均连续两年下降。

数据来源:万得(Wind),六大行年报。

其中,工商银行不良贷款率下降0.04个百分点至1.38%,实现连续八个季度下降。交通银行不良贷款率同比下降0.13个百分点至1.35%,达到七年来最优水平。邮储银行不良率同比微升0.02个百分点至0.84%,但其不良率仍然保持六大行最低水平。

同时,五家大行增厚了不良率上升缓冲垫。截至2022年末,六大行拨备覆盖率均超过180%,除邮储银行,其余五家大行拨备覆盖率均有不同程度提升,交通银行拨备覆盖率增长超过14个百分点,增幅最大。邮储银行2022年拨备覆盖率同比下降约33个百分点,但仍以385.51%的拨备覆盖率成为不良率上升缓冲垫最厚的大行。

数据来源:万得(Wind),六大行年报。

在各大行业绩发布会上,房地产市场调整导致的潜在风险均为关注焦点。

数据显示,2022年六大行房地产业贷款不良率均出现较大幅度上升。其中,建设银行房地产行业不良贷款率上升2.51个百分点至4.36%,增幅最大;中国银行房地产行业不良率为7.23%,金额接近560亿元,为六大行中最高。

数据来源:《财经》记者根据六大行年报整理。

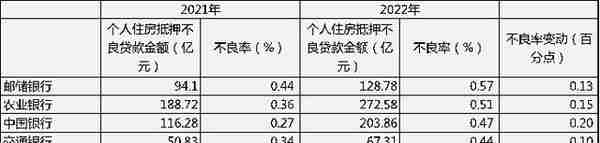

同时,六大行个人住房抵押贷款不良率亦出现明显上浮,其中邮储银行不良率最高,达0.57%;农业银行不良贷款金额近273亿元,绝对值最高。不过,与其他贷款产品相比,个人住房按揭贷款不良率整体依然处于较低水平,仍然被认为是银行的优质资产。

数据来源:《财经》记者根据六大行年报整理。

对此,中国银行行长刘金在业绩发布会上直言,“中国银行以及像我这样的大型金融机构行长比你们更关心中国房地产的健康发展,比你们更关心我们房地产行业的不良贷款机制,我每天都在看账本、看报表,每天都在看违约项目进展并采取积极措施。”

交通银行首席风险官林骅亦表示,该行一直将房地产贷款作为重点进行风险排查,并按照实质性风险判断原则对具有潜在风险的项目予以重点管理。同时,林骅亦判断,房地产相关风险正在收尾。