政策端的暖意正在逐步传导到市场上。

中指研究院数据显示,2022年10月房地产企业非银融资总额为556.8亿元,同比上升16.4%,行业平均利率为3.48%,同比下降2.39个百分点。

值得一提的是的,本月房地产行业信用债发行同比大幅上升,2021年9月开始,第一批出险企业出现违约事件,对市场冲击很大,导致投资人信心快速下降,债券发行能力大幅回落。今年以来信用债市场进入回调阶段,多次受到政策大力支持,成为各渠道中修复最快的一种融资方式。

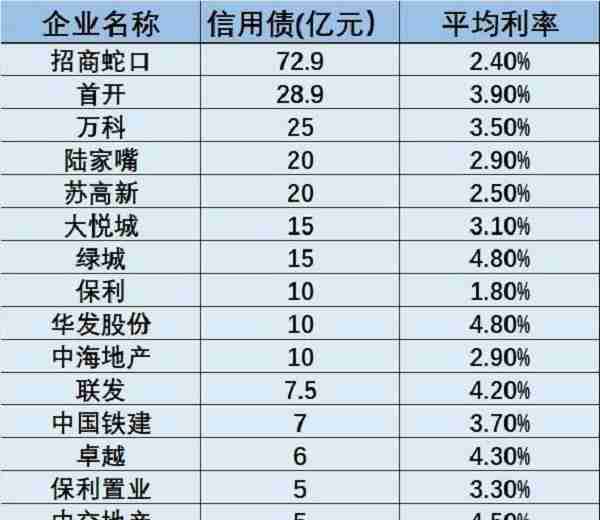

(数据来源中指院,金融界制图)

从中指院数据来看,本月招商蛇口融资额度最高,合计50.0亿元,平均融资利率2.4%。

而从企业性质来看,信达证券研报显示,10 月上市房企发行境内债 222.63 亿元,同比增长 468%,整体规模仅略低于今年 3 月和 7 月(超过 250 亿元)。非上市房企发行规模 167 亿元,同比增长 15.5%。境内债发行主体以国企央企为主,国企发行期限缩短,发行利率下行;民企和其他所有制企业发债 47 亿元,发债主体有万科和卓越商业等。

11月7日,深交所披露,中海地产所申请的150亿元小公募正式获批通过,这笔资金从10月24日提交募集说明书到通过,仅用了10个工作日。审批通过速度之快成为了近两年房地产行业融资发债的首例,市场投资人称“给行业筹资审批打了个样。”

民企或再成房地产行业融资主角

而从多次的政策重点不难看出,民企正在成为扶持重点。自2020年开始恒大、泰禾、华夏幸福等一批民营房企走入债务苦局,民企出险成为了近年来房地产行业的常态。

11月1日,交易商协会、房地产业协会联合中债增进公司,召集21家民营房企召开座谈会。10天左右,国家3次明确的动作密集支持民营房企融资,民营房企可加大力度发债融资。10月27日人民银行副行长潘功胜对中债增公司调研并指出“加大对民营房企债券融资的支持力度”。

“目前来看,在上半年房企并购债、示范房企信用债、保交楼专项借款以及此前扩大融资的利好下,房企的支撑性资金有望进一步增强。”58安居客研究院院长张波坦言,“值得关注的是,资金依然会重点流向稳健型民营房企,这也将进一步加大房企的分化,市场的优胜略汰将进一步加快。”

公开信息显示,8月以来,中债增进公司共推进10余单房企增信项目,支持新城控股、美的置业、龙湖拓展、碧桂园、旭辉集团、卓越集团等多家民营房企发债融资83.68亿元,累计带动民营房企发债融资155亿元。龙湖、美的、新城、碧桂园、旭辉集团、卓越集团等企业正推进第二轮增信发行项目,金辉、新希望、雅居乐等民营房企项目也在积极准备中。

根据Wind,2022年以来民营房企合计发行325亿元债务融资工具,净融资143亿元。其中,8月以来,民营房企发行117.4亿元债务融资工具,同比增长173%。

刘水认为,政策红利将引导市场机构改善对民营房企的风险偏好,促进民营房企融资恢复。这次政策支持民营房企发债融资,将有力引导市场机构改善对民营房企的风险偏好和融资氛围,有效缓解民营房企信用收缩问题,促进民营房企融资恢复。未来,民营房企发债融资支持范围和规模将会继续扩大。

上海易居房地产研究院执行院长丁祖昱也认为,政策将继续适度改善房企融资环境,加大民企融资支持力度;金融机构将对优质企业兼并重组出险企业或项目,提供融资支持;同时也将区分项目风险与企业集团风险,支持优质项目融资及收并购,帮助行业加速出清。

本文源自金融界上市公司研究院

上一篇

上一篇