1、行情看板

2、宏观面

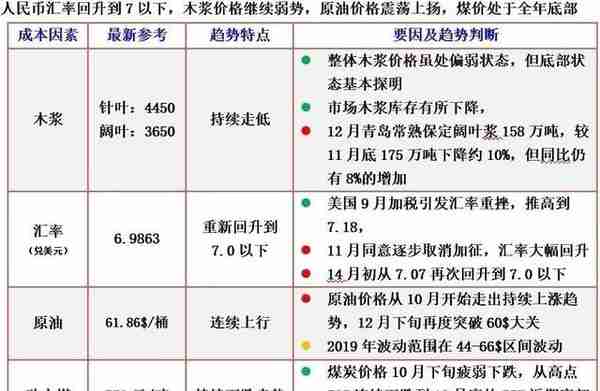

1、 受中美贸易战缓和影响,自12月13日大幅升值之后,12月末人民币对美元汇率迅速重新回到了“7.0”整数关口附近,在岸价近期出现强劲反弹,最低到6.9614.27日在岸人民币汇率:6.9965

2、 从宏观上看,近期黄金、铜和原油同涨,权益资产也在涨,背后逻辑是市场对之前通缩预期的修复,全球经济短期底在一季度出现的迹象越来越多。

3、 国际原油价格年底继续攀升,引发新一轮成品油调价窗口再度开启,汽、柴油每吨将上涨235元和230元,按家用50L油箱估测,加满一箱92号汽油将多花9元。2019年国内油价呈现共十五涨六跌四搁浅。

4、 从10月以来,国际原油价格持续推高,12月31日原油价格创高到61.90美元/桶,产油国加大减产举措、贸易摩擦局势缓和,市场对未来预期的乐观情绪短期内仍将支撑原油市场,但2020年供应仍存在过剩危机。

5、 2019年11月份,全国规模以上工业企业利润总额同比增长5.4%,增速由负转正(10月份为下降9.9%)。1—11月份累计利润同比下降2.1%,降幅比1—10月份收窄0.8个百分点。

6、 据预测,2020年中国包装行业市场规模将突破1900亿美,约占亚太市场55%的份额,并将以约5%的速度持续增长,高于全球市场约4%的整体增长预期。

3、成本面

废纸涨跌日日看(红涨,绿跌,黄平):

4、了如纸掌

1. 2020年1月1日起我国新增或降低部分木材和纸制品进口暂定税率,木浆进口继续保持零关税。

2. 时近年末,木浆市场经过一年的连续下跌,继续保持底部窄幅整理,纸厂采购积极性较低,银星针叶浆4400元/吨,港口纸浆库存量小幅下降。最新消息,1月份针叶浆外盘可能继续有所下调。

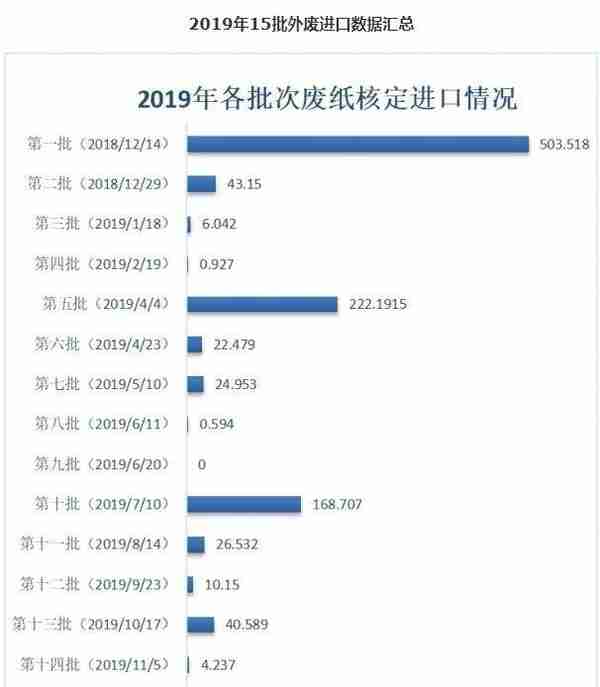

3. 2019年第一批的外废批文,共有39家纸企获得了278.35万吨的审批额度,而2019年第一批外废额度是503.5180万吨,同比减少44%。由此可见,外废进口额度2020年将继续大幅萎缩,行业预测今年估计最多也就600万吨的总额度,2020年底全面禁止国废进口的政策基本会得到落实。目前外废报盘活跃度也在增加,美废12#报盘涨至140美元/吨,UKOCC报盘在90美元/吨。

4. 2019年国内1-10月份废纸浆进口量在67万吨,较2018年全年增加了120%之多。

5. 2019年1-11月,我国共进口纸浆2501.90万吨,同比上升8.60%;中国主要港口库存1-11月月均库存高于去年同期72万吨。从木片进口数据看,2019年1-10月份非针叶木片累计进口1080.15万吨,同比增加0.33%。

6. 随着双十一以来包装纸进入旺季,低迷了一整年的包装纸价在不断上移,国废黄纸板价格也表现出震荡上行态势,价格从1900元/吨已经提升到2100元/吨,春节后包装纸又将面临淡季过程,价格趋势值得关注。

7. 随着浆价的大幅下挫,下游纸制品利润在今年得到了明显的修复。这对纸浆的需求形成利好。此外下游纸厂的成品库存也在今年出现了明显下滑,有望在明年开启新一轮的补库周期。

8. 在年末纸张市场进入淡季调整期的背景下,虽然从供求看,木浆现货价仍处于底部状态,但纸浆期货已经出现底部回暖迹象,从12月初的4378元/吨回升到12月30日的4615元/吨,从生产的边际成本看,现货浆价行业普遍认为已经跌无可跌,期货的年末骚动会给明年现货浆价带来何种预示,值得关注。

9. APP、晨鸣、太阳、博汇几大白卡纸厂继续发布1月涨函,白卡系列产品从1月起再涨200元/吨,即将面临春节淡季,厂家继续保持提价不排除更多是一种稳价策略,从中也是纸厂目前库存相对低位的一种挺价底气预示。

10.12月10日,山鹰纸业、东莞玖龙、理文造纸等多家纸企相继发布春节期间的停机函,仅此三大龙头预计春节停机就将有56万吨产量的减少。文化纸企目前尚未发布春节停机检修信息。

11.12月18日,湛江晨鸣再投18亿获得相关公司受让的广粤银行股份9.5亿股,股权转让金额17.54亿元,加上先前认购的的3.56亿增发股,晨鸣纸业成为南粤银行第一大股东。

12.2020年1月1日起我国调整部分商品进口关税其中造纸商品53项,将对150多项木材和纸制品设置进口暂定税率,由5.3%左右下降到3.2%左右,涉及纤维板、胶合板、刨花板、木地板、软木制品、瓦楞原纸、牛皮纸等。

13.2019年1-10月中国新闻纸进口数量为38万吨,同比下降8.1%;2019年1-10月中国新闻纸进口金额为207620千美,同比下降16%。

14.时近年关,今年第十五批外废进口额度公布,本次共核准仅1.0740万吨,对包装行业上游废纸的供应紧张情绪有所刺激。截止当前,获得批文外废企业共79家,中和定量1075.1885万吨,比2018年减少740.3766万吨,同比下降40.78%。

5、一言堂

2019平稳收官,2020更多关注浆价影响

2019年最后一个月,整体纸张市场基本平稳,相比以往表现出较好的稳定格局,纸张价格与2018年的整体疲弱形成较大反差。经过一年的两轮涨价推动,文化纸价得到一定恢复,铜版、双胶站上6000元/吨平台,12月中下旬,虽出现小幅松动,但整体仍算稳定。包装纸在双节消费驱动和废纸额度继续大幅减少的影响下,改变了一年的颓势,11-12月走出小旺季的反弹,废纸价格也呈现累积出200元/吨的涨幅。2019年浆纸市场的最大看点就是文化纸价温和反弹,木浆价格一路下跌逼近历史大底,浆、纸价格的剪刀差现象实为难得,下游纸厂的经营利润在2018年的价格大跌后得到明显的修复,综合观察,今年的文化纸走势既与中国特色的市场消费支撑有关,也与厂家的协同维稳举措不可分开。综合各路信息,2019主流纸品收官价格基本定格在:高瓦3300,箱板3500,牛卡4600,白卡5700,铜版6100,胶版6200,针叶浆4500,阔叶浆3700,废纸2000,以此价格判断,2020年涨跌幅度不会太大。

从一个周期观点来看,后续还是会以震荡波动为主基调,旺季回暖,淡季回调,市场信息也会更加透明。2020年的最大不确定性还是在于进口木浆价格的涨跌影响以及大量包装纸产能释放的供需压力,经过一轮环保洗牌,行业集中度提升后,纸厂的市场运作能力和话语权更加强大,遭遇利空困难时市场价格混乱的格局会得到控制。充分市场竞争后,纸张会进入相对稳定的平衡发展阶段,用2-3年时间消耗新周期的产能扩张和继续淘汰落后产能是大概率的行情趋向,纸贸交易会更多回归到经营服务和对阶段行情的精准把握。

因为浆价的持续过度下跌,纸浆贸易商2019年可谓苦难岁月。物极必反,2020年会否出现大幅反弹,将会成为市场焦点,国际经济环境和纸浆库存变化是关键因素,值得行业密切关注,传统纸张市场叠加纸浆期货资本市场的风向运作,或许会有意向不到的关联影响。

上一篇

上一篇