一、引言

之前在系列文章《银行的交易性金融资产与投资收益(5)做市商业务浅析》中曾经讨论过银行的做市商业务(债券做市、外汇做市),结论是银行的投资损益很大一部分来自于与投行业务密切相关的做市商业务,三项投资收益的占比能体现银行投行业务能力。

本文将对2022年各银行的相关数据做一个对比和更新。

二、交易性金融资产占比

投资收益与交易性金融资产高度相关,因此我们首先来看下各银行交易性金融资产的占比。

计算公式:

交易性金融资产占比=期末交易性金融资产余额÷期末资产总额

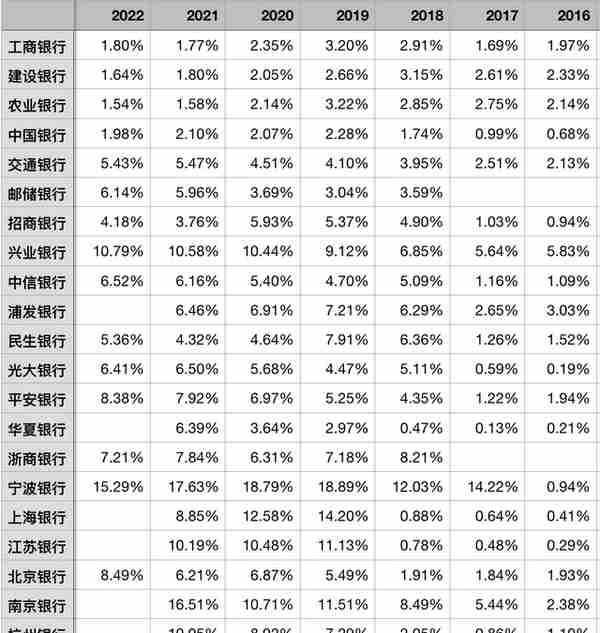

表1-交易性金融资产占比

如表1所示,各银行间交易性金融资产占比的差异非常大,国有银行里四大行均不足2%,交通银行和邮储银行略高但也只有6%左右;股份行中,除了招商银行只有4%外,其余都在5%-10%之间;而城商行占比普遍较高,最低的北京银行也有8.49%,宁波银行超过15%,江苏银行、南京银行、杭州银行也都超过了10%。

这个占比的差异其实有两个层面的原因:

第一、早期城商行受到贷款额度限制,不仅导致其贷款占比较低,而且导致其大力发展金融投资(包括被划分到债权投资里的信贷类非标投资),这也间接导致了城商行都比较重视做市商业务,加大了交易性金融资产的配置。

第二、尽管占比差异很大,但如果看绝对金额其实相差并不大:国有银行的规模大致在5000-8000亿;股份行里除了兴业银行接近万亿的规模外,华夏银行和浙商银行仅有2000亿左右,其余普遍在4000亿-5000亿;而城商行的规模则大致在1500亿-3500亿之间,这种规模差异显著不及贷款规模的差异。主要是因为做市商业务大家的起点差不多,比如债券做市业务始于2001年,当时只有国有行和股份行参与,但到了2007年准入标准大幅放宽,大部分城商行都是在那时获得的债券做市业务资格,这就不像存贷业务那样,贷款规模与核心资本的规模高度相关。只不过由于国有银行资产规模过于庞大,所以从占比来看就非常低了。

三、三项投资收益净占比

投资收益和公允价值变动损益具有高度的相关性,交易性金融资产中的基金分红(货币基金、债券基金)会导致投资收益增加,但分红后基金净值的除权则会导致公允价值变动损益减少,所以二者必须相加一起来看。

银行的非息收入中包含了一块“其他业务收入”,主要是保险业务、租赁业务等收入,但这部分收入未扣除保险和租赁等业务成本,而银行的其他收入都是扣除了业务成本的净收入,如利息净收入(已扣除利息支出成本)、手续费净收入(已扣除手续费成本)。所以银行真正的营业收入应该是扣除其他业务成本(保险、租赁等业务成本)后的“营业净收入”,因此,本文后续的计算公式中分母都是“营业净收入”。

计算公式:

三项投资收益净占比=三项投资收益÷营业净收入

营业净收入=营业收入-其他业务成本

三项投资收益=投资损益+公允价值变动损益+汇兑损益

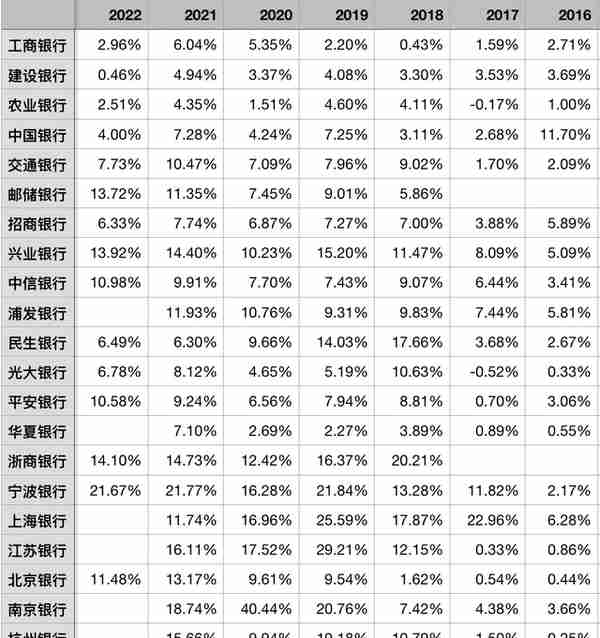

表2-三项投资收益净占比

如表2所示,从三项投资收益净占比来看,与交易性金融资产占比的情况基本一致,城商行整体占比较高,占比最高的宁波银行超过21%,最低的北京银行和上海银行也超过了11%,其余银行也能超过15%;股份行中只有兴业银行和浙商银行可以达到14%左右,其余银行大多在6%-10%;国有银行中只有邮储银行超过10%,四大行普遍不足5%。

由于在做市商业务上,中小银行和大型银行处在同一起跑线上,因此这块业务收入对中小银行贡献相对就较大,这也是未来银行差异化的一个方向。

四、资产处置收益净占比

银行投资收益的来源其实非常广,在《银行的交易性金融资产与投资收益(3)收益构成及收益率》一文中,也分析过,不仅因做市商业务而持有的交易性金融资产会产生投资收益,包括债权投资和其他债权投资等生息资产,贵金属、长期股权投资、衍生金融工具等都会产生投资收益,甚至某些银行的财报中贷款及垫款、交易性金融负债也会产生投资收益。

这主要是贷款、债权投资、长期股权投资等一般都是持有至到期的资产,但银行由于某些原因需要通过资产证券化的方式将其变现出售,这种在到期前出售而产生的收入都会计入投资收益中。

计算公式:

资产处置收益净占比=资产处置投资收益÷营业净收入

营业净收入=营业收入-其他业务成本

资产处置投资收益=投资损益(资产处置)+公允价值变动损益(资产处置)

表3-资产处置收益净占比

如表3所示,资产处置收益占比整体虽然不高,但波动相对较大,有些银行几乎为零,但有的银行可以高达4%-6%,不仅仅银行间差异较大,同一银行不同的年份差异也会较大。

由于这部分收益属于典型的息差业务收入,占比又不太稳定,这就会给交易性金融资产的投资收益产生干扰。因此,简单的考察投资收益占比可能会受到误导。

五、交易性三项投资收益净占比

为了排除资产证券化带来的干扰,需要从投资收益中扣除因处置长期持有的资产而产生的投资收益,单独考察交易性金融资产带来的收益。

计算公式:

交易性三项投资收益净占比=交易性三项投资收益÷营业净收入

营业净收入=营业收入-其他业务成本

交易性三项投资收益=投资损益(交易性金融资产)+公允价值变动损益(交易性金融资产)+汇兑损益

表4-交易性三项投资收益净占比

如表4所示,排除了处置资产所产生的收益干扰后,投资收益的占比差异相对缩小了一些,城商行依然最高,大部分在10%-15%之间,股份行大部分在5%-10%之间,四大行则都在3%以下。

该指标能更加真实的反映出银行做市业务能力。

六、交易性金融资产收益率

最后,看下交易性金融资产的收益率。

计算公式:

总资产手续费收益率=交易性投资收益÷平均交易性金融资产余额

交易性投资收益=投资损益(交易性金融资产)+公允价值变动损益(交易性金融资产)

平均交易性金融资产余额=(期初交易性金融资产余额+期末交易性金融资产余额)÷2

表5-交易性金融资产收益率

如表5所示,整体看,各银行的交易性金融资产收益率相差不大,2022年大部分银行的收益率在2%-3%之间,2021年则在3%-4%之间;这两年的情况类似于2019年-2020年,2019年的收益率大致在3%-4%,2020年则降至2%-3%。这种趋势可能与降息过程有关,降息初期债券快速升值投资收益率会相对高些。

另外,从该指标看,部分银行如兴业银行投资收益占比较高,并不是因为其交易能力强能够赚取更多的差价,而是因为其业务规模较大导致的。

本文仅供学习和交流,不构成投资建议!

【本文为原创,您的点赞与评论就是对我持续创作的最大支持!同时也欢迎您关注“考拉大叔滚雪球”,及时接收我的分享!】

上一篇

上一篇