双11包裹刚拆完,双12的又已经在路上排队了。剁手再创新高度,同期信用卡、消费贷逾期也是大幅增加,这种多少有些竭泽而渔的现象引起了忧虑,近期也看到了一些文章,以日韩的老后破产现象举例,告诫中国人要小心谨慎,不要乱剁手。

量入为出肯定是没错的,我非常赞成。作者显然是好意,但一些逻辑推导过程有点难以苟同。日本是东亚最早进入发达的国家,因文化的相似性,经常被作为中国发展的镜子来看待,这种隐隐可以窥视未来的视角确实起到了不少积极作用,少走了许多弯路,但如果简单粗暴的就认为日本是多少年前的中国,从A就一定能推到B,也未免过于武断。

首先中日产业结构并不相同。诚然,80年代的外向型经济,招商引资扩大出口迅速积累了天量外汇,引发流动性过剩,2000年后转向重化工业,从劳动密集型转为资本密集型,能源,化工,工程机械,基建,造车造船,高铁,出口大头也从低端轻工纺织转为机电产品,这段时间两国产业升级道路是很相似的,但08年金融危机之后,两国经济走向开始明显分化,中国逐步进行后工业化,供给侧改革,科技+大消费+金融,转向了内需主导的经济模式,摆脱了日本模式对出口过度依赖,经济上缺乏纵深的窘境。

另外一个,相较中美欧,日企的效率是很低下的,常常在一些边边角角的地方勤奋不已,决策链又极长,跟日企做过生意的都知道,把你deadline拖成death,憋到脸发青纯属常态。

在这种内部主导和外部主导的结构差异之下,中国不太可能像日本当年一样因外部环境的剧烈变化导致大规模的中年长期失业,个人现金流崩盘这个影响最大的一环就不成立。

其次,中日的养老金结构和生活成本也不同,两国企业年金和个人年金这些暂且忽略,都只看基础养老金,也均假设按年足额缴纳,否则不具备可比性了。日本叫国民年金+厚生年金,每月略超20万日元(约人民币1万2),中国是基本养老金+个人账户养老金,以上海17年普通工人为例,退休前收入7000元,退休后每月5000多人民币。在没有房贷和其他债务的情况下,都可以覆盖掉日常开支。乍一看差距还比较大哦,但中国以夫妻均工作为主,日本则更多是专职家庭主妇,如果将夫妻作为一个共同体来看待,情况就有变化了,上海夫妻每月合计人民币1万1,日本家庭主妇有免费的国民年金无厚生年金,合计26万日元,人民币1万5,考虑到中日物价的较大差异,上海夫妻的实际生活品质要惬意的多。

有没有觉得安心一些呢。当然,中国各地区差异较大,养老金缴费完整性也是参差不齐,最终的数据可以根据人社部门提供的计算器自行计算。

因为中国在快速进入老龄化,各地的社保账户普遍存在亏空,有些机构或个人做出了一些可怕的假设,就是养老金为0,一分钱也领不到啦,全部要靠自己的存款度日,比如说北师大金融研究中心的钟伟主任表示,以后一线大城市居民退休,准备1000万存款未必都够,不算房产,千万富翁居然会活不下去,多吓人啊。

可是怎么都觉得哪里不对啊,且不说中国的体制下不可能允许领不到养老金,就是自己的 1000 万,就是搁床底下每月往外拿 1 万 1 ,计算器按一按还可以花 75 年呢,怎么会不够呢?

哦,仔细看看原来是假设了通胀:

假设每年货币通胀保持在5%,20年后的1000万就相当于现在的436万。

如果通胀达到每年10%,20年后的1000万,其实就是现在的198万。

确实好吓人哦,不过通胀可不能这样随意假设的,要是每年20%,就变成26万啦,每年100%,就只相当于9块钱了,直接别活了好不好。

只要你愿意,可以算出任何想要的数字来支持自己的观点,就是个游戏,别当真。

通胀是一种货币现象,简单理解就是钱太多了,物价就会上涨,钱就会“发毛”,这个很直白,但钱还有另一面,本身也可以认为是一种商品,钱也是有价格的,利息就是他的价格,假设通胀已经100%了,物价翻倍了,去银行一看利息还是3%,傻子都不会存,但反过来,也不可能按6%从银行借到钱了,这就成白捡了,都得把通胀的100%加进去才能正常交易对不对。

所以最终平衡下来,年通胀的均值和市场的资金利息是很接近的,一般资金利益都会更高一些,因为投资者不仅承担了通胀风险,还额外承担了钱取不出来,和当下无法消费的风险,这些都是有价格的,也就是更高的利息。

除非钱都搁床底下长毛,完全不做任何投资,否则一般人并不需要去特别考虑通胀的因素,更不要说搞这么高的通胀来吓自己。

抛开理财销售的恐吓话术,我们来看一下养老金到底应该怎么算:

简单的做法是分两步走

第一步

我们得确认需要多少钱,这个不是拍脑袋拍出来的,可以通过简单的模型计算出来。

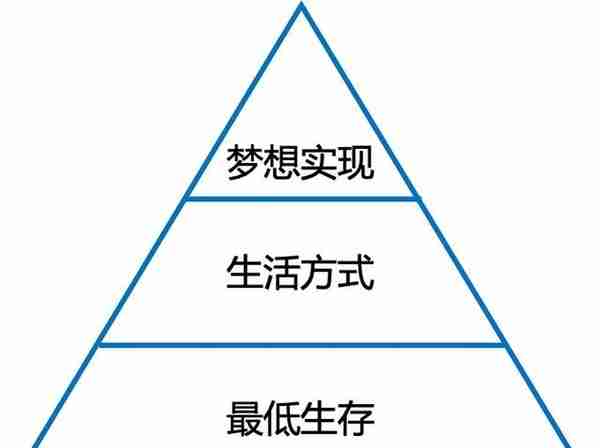

上图是经过简化的,只分成了三层。

最低生存,指能够覆盖一切必须的支出,比如房租水电、基本食物、常规药品等等,属于不够就可能活不下去的部分;

生活方式,指维持现在的生活品质所需的部分;

梦想实现,指老两口想环游世界,校友捐赠什么的,属于有当然好没有也行的部分。

这三层每个人,每个家庭都是不一样的,需要自己算的。我们还以上海17年退休工人夫妻为例,养老金约1万1,大致是可以完全覆盖最低生存和生活方式两层了,如果个人储蓄投资账户每月能再补充个1万,每年出国旅行个一两次也没问题了。

第二步

知道了目标需要多少钱,下一步就是假定一个期限,也就是预期可以活多久,中国传统可能觉得不太吉利,不过真的得估一下的。

毕竟人生最大悲剧就是人还活着,钱已经没了……

当前男女退休年龄是65岁和60岁,考虑到医疗进步,退休后预计再活40年也算是比较理想了吧。一不小心没活到么,就当遗产了。

毛估估一下,每年12万,40年,简单相乘,480万。

这个数字是相当的粗糙了,却绝对是超的,因为长达40年的投资肯定不可能存一年定期吧,一般情况下,即参照历史平均水平,在抵消通胀的基础上,每年额外的投资回报做到3%还是比较有保障的。

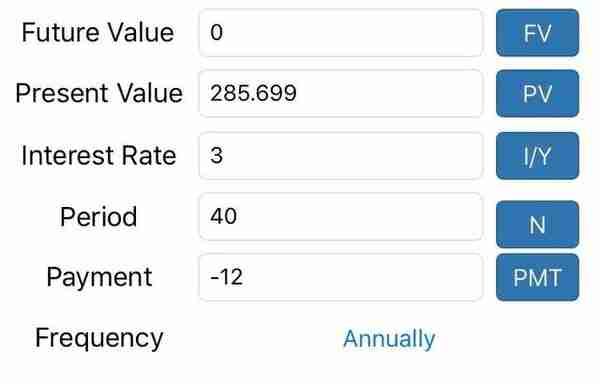

那额外回报3%,每年花12万,花40年正好花完,在一开始我们需要多少钱呢?这个因为涉及到多年复利,公式列出来比较麻烦,一般是用金融计算器算的,我直接报结果吧:

285.699万,是不是还可以额,比480万少很多吧,这就是复利的魔法了。

然后,下一个问题,这笔钱哪来,退休当年忽然就一大笔钱砸在头上的情况比较少见,大部分人肯定还是靠慢慢攒咯。

那我们再算一下,假设离退休还有30年,30年后攒到285.699万,每年额外投资回报还是3%,每个月需要存多少钱。

结果是0.489万,也就是4890块。

每月只要攒4890,攒30年,遵守投资纪律持续坚持下去,晚年就可以舒舒服服的每月领10000,领40年,不错吧,而且是两个人合起来攒4890哦,相当轻松愉快。

上面全都是按照当今购买力调整过的,折去了长期平均通胀3%,即表达的是未来的钱“相当于”现在多少钱,实际钱的数字要比这个要高得多了,这里也列一下吧:

前述假设一律不变,每月4890元,30年后实际金额是4946638.95元,领40年,每月可以领实际金额是27026.926元。

看起来更加好了对吧,所以,真不难的,别怕。

对个人来说,真正会导致破产的才不是买买买,而是过度举债,不管是用来消费还是投资,现金流崩的太紧都是很容易挂掉的。 加杠杆炒股票炒房炒币,虽然很容易就上天台了,但举债消费也没好到哪去, 信用卡套现还旧,花呗现金贷的,一环扣一环的,这复杂度能算清的都是人中龙凤了,偏偏拿来消费,衣服包包买回来就贬值,欠的债却只会越来越多,土都吃不起了好不好。

哎呀,圣诞季马上就要到了,合理消费,理性剁手。

但过度举债这只手,可真得给管住咯。

上一篇

上一篇