作者:格隆汇·火火火木

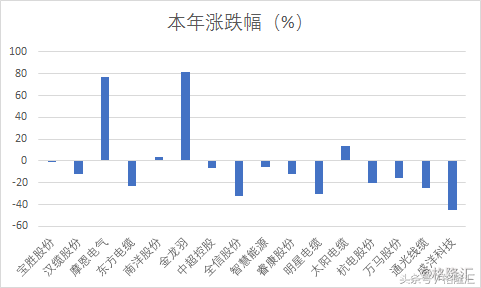

2017年对于电力电缆行业来说,并不是一个好年头,倒不如说应该是最坏的年份。相比于上证深证8%左右的涨幅,A股的电缆行业的表现实在不如人意,从年初到现在为止,主要的企业的股价相比于年初居然仍是负的,而在有一定规模的企业除了次新股金龙羽外,其他的绝大部分的股票仍然是负收益,很明显的,这是个行业的问题。

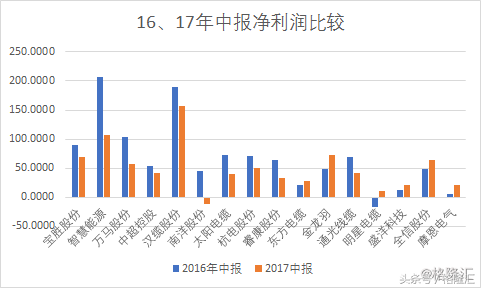

在从各企业的中报净利润对比中可以看出,主要的有规模企业利润都处于同比下降的状态,虽然不同的企业的产品结构有差距,但也还是可以看出,一定是出现了一场行业等级的危机才会出现这样整齐划一的衰落状况。

那么,工业中出现行业问题,无外乎两个方面:

1、需求出现了整体衰落,这样的状况的话,行业一般短期内不会再有大机会。

2、供给侧整合,剩者为王。

一、行业出了什么问题?

要分析行业出了什么问题,就要了解整个行业的特征以及其过去,根据其特征就能对未来的预测做出最为准确的判断。

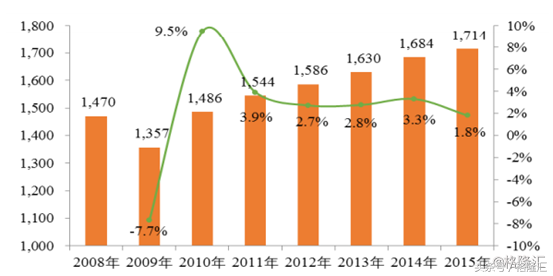

电线电缆作为国民经济中最大的配套行业之一,是各产业的基础,广泛应用于国民经济各个领域,被喻为国民经济的血管与神经,其产品广泛应用于建筑、民用、电力、通信、船舶以及石油化工等领域。除了09年金融危机的负增长,电缆行业一直处在正增长当中,08年以后中国推出了4万亿基建计划,直接带动了电缆行业的高速增长。据统计,在03至10年期间,中国的电缆厂平均以每个月30个工厂的速度增加,截至2016年,我国线缆生产企业数量规模超过6153家,中小企业占比92%。总的增速开始变慢,到15年达到了1.8%的增速,16年、17年随着房地产和PPP项目的兴起,增速有重新向上的迹象,总的来说,需求量应该还是会保持低速稳定增长。这些年的发展后,中国的电缆企业呈现出以下特征。

特征一:料重轻工

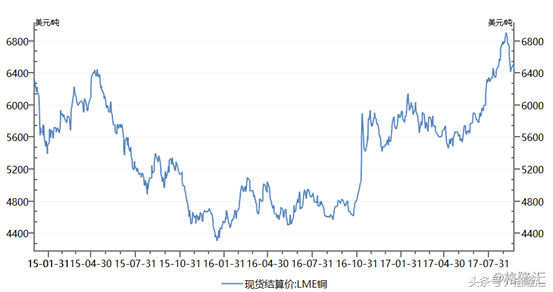

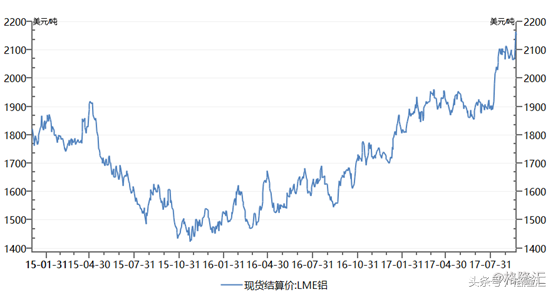

电线电缆产业属于典型的―料重工轻的行业(这是共同特征),铜、铝等主要原材料在产品的成本构成中占据较大比例(一般为80%左右)。而铜、铝等大宗商品受宏观经济形势、产业政策、主要生产国的生产状况等因素影响,大部分的厂家生产都会用“先售再产”的模式,也就是说,厂家先接订单,然后在接单时协商确定原材料价格,而总单价则按照“原材料价格+加工费”收取,加工费一般是原材料基础上的一定百分比。在17年以前,行业普遍的毛利率为15%左右,毛利一般比较稳定。而从16年开始,铜价和铝价因为供给侧改革而处于稳步上的趋势,如果没有出现大幅波动,整体对行业是利好。

特征二:同质化程度高

目前我国电线电缆产销量全球第一,但产业集中度低下,企业在产品品种、选用技术方面存在严重趋同性,缺乏核心竞争力,形成了行业同质化竞争趋势。随着市场增速下降、竞争加剧、设备利用率下降,全球电线电缆高端市场逐渐向专业化发展,中低端市场则逐渐趋向同质化竞争,新增的大量厂房则让中低端产品市场成为了一片红海。行业开始进入整合期,品牌竞争力小的企业将会被逐出市场。行业集中度不断提升,大型企业竞争力进一步增强,未来将会变成发达国家那样行业高度集中的状况,据统计,欧盟,首5家缆企包括普睿司曼及耐克森占市场90%,日本首7家企业占市场超过66%,韩国首3家企业如LS, Taihan占市场份额超过87%

特征三:市场对产品要求越来越高

产品的安全环保要求持续升级,随着产品质量要求的不断提高,尤其是欧盟、美国等地区和国家对电线电缆产品安全、环保性能要求的升级,各项认证等级也随之提高。而中国今年明显感觉到开始严抓偷工减料,不合格产品,导致的结果是,小厂的订单会转移到中大型公司。今年中报看到许多电缆公司出现了营收明显增长,净利却下降的情况,一方面是行业开始整合,小行业的订单转移,另外一方面是因为市场要求的质量提高后,依然激烈的竞争未能让价格完全传导至客户身上,毛利率的下降是最要的利润下降的原因。

在需求上,根据 CRU 预测,全国2016-2018 年增速将保持在 4%-4.5%左右,即使按 4%的保守估计, 2018 年全球金属线缆的需求量也将达到 1,981 万吨。我国电线电缆行业经历了长期高速发展后,随着市场规模基数的不断增长, 未来行业增速将有所下降,但仍将保持较快增长态势。根据 Market Research Reports 预测,到 2020 年中国电线电缆产能有望突破 1.1 亿千米,产值突破 1.6 万亿元。市场需求没太大问题,国内的需求有望回暖,国外的需求增速稳定(尤其是发展中国家),电缆企业向外发展将会是增长点之一。

供给方面,现在行业的低迷主要是由于供给侧的整合带来的阵痛,那么,随着行业整合不断推进,潮水退去,裸泳地散去,行业剩着为王,而决出胜负的关键则是企业的品牌效应和技术水平,当然还有上下游的关系,毕竟电缆行业最主要的客户是极具议价能力的中国电网系统。

二、港股电缆唯一标的

在港股中,只有一个正统的电缆标的——江南集团。那么,这只股票能否在未来的竞争中存活下来?如果可以,在现在行业低迷的时候,正是好好关注的时刻。

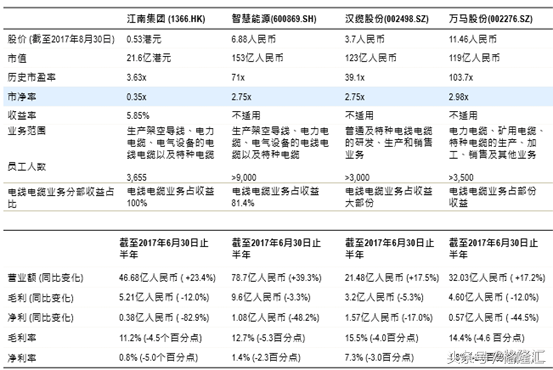

江南集团(1366.HK)是中国最大的输配电系统以及电气装备用电线电缆制造商之一。有关产品分为四个主要类别,即电力电缆、电气装备用电綫电缆、裸电綫及特种电缆,主要的客户在江浙一带,生产基地在内地宜兴,2012年在港交所上市。

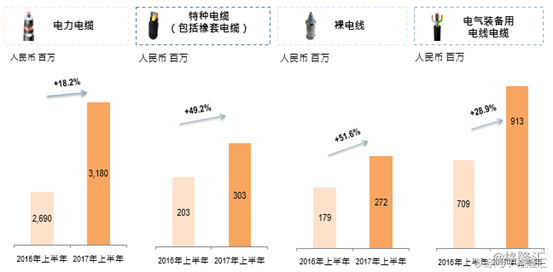

2017年上半年江南集团营业额46.68亿人民币,同比上涨23.4%,上涨原因是铜和铝等原材料价格上升,集团采用成本加成定价模式,收入因此上升,市场要求改变, 客户转向选择大型制造商, 令电缆销量提升。

毛利为5.21亿,毛利润为11.2%下降4.5个百分点,净利为3758.5万,同比减少82.9%,主要原因是一次性的其他亏损的大幅扩大增加了23.64倍,主要是由于2017年市场要求的提高,集团拆解或出售部分产品导致期内确认亏损约人民币1.02亿元以及集团对将被拆解及出售的产品拨备1985万元以撇减存货。

这样巨大的一次性亏损正是因为市场对产品要求的提高。2017 年3 月,西安地铁被揭露使用陕西奥凯生产的不合格电缆,对地铁安全运营造成威胁。事件引发监管部门对全国电力电缆行业的全面质量检查,客户纷纷提高了标准。部分电缆被退回重做,剩下未发货的部分产品未能通过自我测试而重新加工。由于电缆产品一般盈利就不高,这些电缆重新加工,就会令这部分本来毛利为15%的产品盈利减少甚至变为亏本。总的来说,行业成本整体是增加的。

从产品的周期上来说,奥凯事件对生产产生的冲击在第三季度后就能完全出清,第四季度将得到好转;

毛利率上,因为质量的提高是大趋势,整个行业的毛利率大概率不能再回到15%左右的水平,但江南集团下半年的毛利润大概率会好于上半年。

产能上,随着明年一季度新厂的投产带来的产能的增加,小工厂订单的转移将会有利于江南集团未来的业绩。

未来订单上,按照现在的趋势,江南集团的订单应该是会比同比有所改善,据江南集团中报电话会上了解,公司对外的发展也正在扩张,公司已获得了埃及1.3亿人民币的高毛利率产品订单。

在品牌上,江南集团在中国线缆行业最具竞争力企业20强中排名第五,对于未来强者恒强,品牌至上的竞争环境中,江南集团是很有可能活下来的。

三、结语

现在江南集团PE仅4.6倍,PB为0.30倍,不仅与A股的同规模同行相比有着大幅的折价,而且单纯从企业来说,销售额超过90亿港元,净利润超过5亿港元的企业,无疑是低估的。而这低估有部分原因是因为上半年私有化失败加上行业低迷而导致的股价的疲弱。

下半年行业随着整合的进展或许还会带来阵痛,这也正是江南集团寻求向外发展、改善产品结构、继续培养品牌的机会,随着未来行业的好转,这有望会给江南集团带来股价的催化剂,值得关注。

上一篇

上一篇