我们在解读利润表时,一再强调了“利润=收入-费用”这个恒等式所蕴含的收入与费用相匹配的观察角度。从这一思路出发,就可以引入一个评判上市公司盈利能力与未来发展的关键性指标-毛利率《也称为营业利润率》。

在下文中,我们就以毛利率为主线,找寻那些真正令人心动的上市公司。需要说明的是,由于券商、银行、保险类上市公司的特殊性,本文所讨论的毛利率不包括这些公司。

何谓毛利率

先介绍两个公式:毛利=营业收入-营业成本

毛利率=《营业收入-营业成本》÷营业收入

在利润表中,有两个科目分别是营业收入与营业成本,见图20-1。营业收入好理解,可以将其视为一年中公司的产品销售额;营业成本就有点复杂了,在会计学中,营业成本有专门定义,与平常理解的成本概念不完全一致。简而言之,营业成本一般包含生产产品的原材料费、工人薪酬、制造费用《包括生产设备折旧、水、电费等开销》。

须注意的是,在企业经营中,很多花费虽然也与经营业务有关,但并不纳入营业成本的范畴,而是列入其他会计科目。如销售产品时的广告费、运输产品时的运输费、销售人员的薪酬等被列入销售费用科目;管理人员的薪酬、排污费等被列入管理费用;而从银行贷款所要支付的利息被列为财务费用

图20-1 营业收入与营业成本示例

由此可见,营业成本是指生产产品时直接发生的成本,而并非包含企业生产经营时所支出的期间费用,因此,营业收入减去营业成本的余额,就有了“毛利”之称。

营业成本的三个特点

在会计中,将支出划归不同的会计科目,可以帮助投资者比较清楚地了解,在企业的各经营环节中支出分别是多少,从而判断出企业的核心竞争力在哪儿,企业的盈利有没有提高的潜力。

营业成本这一会计科目,就是让投资者了解上市公司在生产环节中花了多少钱。了解这一信息,对投资者来说有什么价值呢?

从营业成本的构成不难判断出,对大多数企业特别是制造型企业来说,营业成本是所有支出当中最大的一部分。投资者如果多看看年报就会发现,这一特点十分醒目。

营业成本还有另一个特点,就是与销售费用、管理费用、财务费用比起来,它与营业收入的关联度最高。从极端的角度讲,一家企业在有营业收入的情况下,可以没有财务费用,甚至可以没有销售与管理费用,但肯定有营业成本。也就是说,有营业收入必有营业成本。

关联度高的另外一个体现是,如果产品卖得多、卖得火,营业成本一般情况下也会以差不多的比例增加。而销售费用、管理费用、财务费用与营业收入的关联度就没这么高了。比如,A公司的营业收入增长了50%,营业成本会增长45%,而销售费用、管理费用、财务费用只增加了15%。之所以如此,也与这些会计科目的构成有关。投资者有兴趣,可以想一想企业经营流程,然后再多看看年报,就会发现,多数上市公司的情况即是如此。

营业成本的第三个特点是,由于其与产品生产的紧密联系,当一家上市公司存在多类产品时,营业成本能够做到拆细后分别与各类产品进行一一对应。而这一点,是管理费用、财务费用、销售费用无法做到的。正是由于这个特点,才可能分行业、分产品,核算企业的毛利与毛利率。试想,一家企业的管理费用《管理费用包括管理人员薪酬、行政人员薪酬费办公费等,主要是指企业为组织和管理企业所发生的费用》是1000万元,但我们无法将这1000万元再拆细,去对应每一类产品的生产。

利润之源

明白了营业成本的三个特点,也就明白了由营业收入减营业成本所得出的毛利,对投资者而言有什么价值。

在大多数情况下,毛利是一家企业盈利的源泉,它是企业创造利润的第一步,也可以说是最重要的一步。如果上市公司在第一步就没走好,剩下的环节投资者基本上就不用看了。比如,对于一些加工制造型的企业来说,原材料在营业成本中所占的比重很大。假如一家企业买进原材料花费了1000万元,而其销售额只有1050万,那么这家企业还能赚钱吗?且不说工人工资以及生产时所消耗的水电,即使把销售费用、管理费用、财务费用都降为零,这家企业最多也只能赚50万元。

由此不难看出,毛利是影响企业盈利的决定性因素,一家企业即使拼命压缩各种费用,减少各种开支,对企业利润的贡献也是有限的。用一句通俗的话来讲就是,钱是赚出来的,而不是省出来的。

细心的投资者可能会反驳,创造利润的第一步,应该是营业收入,没有收入哪儿来的利润呢?营业收入的重要性勿庸讳言,但前面讲过了,营业成本其实是伴随营业收入的形成而形成的,两者在某种意义上可以视为一体。虽然在利润表中,营业收入是单独一个会计科目且排在第一位,但此时还没有形成利润,因为所谓利润的概念,是一个差额,收入减支出才会有利润。既然营业成本在企业支出中占大头,而且与营业收入又相伴而生,我们完全可以将营业收入与营业成本两者合二为一,将毛利的形成视为企业创造利润的第一步。

毛利增幅低于30%

既然毛利是利润之源,那么投资者如何评判上市公司毛利的增长或降低呢?从实践经验看,如果一家上市公司的毛利增长同比低于30%,那么这家公司就暂时不值得关注了。毛利增幅低于30%,无外乎两点原因,一是营业收入增长太慢,二是营业成本增幅过快。营业收入增长太慢甚至不增反降,为什么会伤害上市公司,这一点在此就不展开了。营业成本增幅过快,对上市公司也相当不利。如一些以石化产品为原料的上市公司,由于原油价格大幅上涨,导致原材料价格大幅上涨,进而毛利急速下降。

有投资者会问,年报中的数据只是过去的事情,更重要的是将来,难道说毛利增长低于30%的上市公司,未来就不会高速成长吗?当然有可能高速成长,但概率不高,特别是在接下来的几年中,高成长更可能是一个小概率事件。因为无数优秀或者曾经优秀的上市公司的经验告诉我们:这些公司的发展大都不是匀速上升的,在其发展过程中,会出现一个高速增长期。而作为投资者应该做的,就是在确认这个高速增长期已经出现时,买进其股票。那种希望在低速增长行将结束,高速增长即将到来的时点上购买股票的想法固然好,但对于普通投资者来说,难度相当高。

还有投资者会问,将毛利同比增幅50%设为一个门槛岂不是更好?将增幅门槛提得过高,有可能出现两个问题:一是将很多本来优秀的上市公司排除在外,二是在符合标准的群体中,可能会出现不少虽然一度优秀但行将过气的上市公司。

毛利增幅高于30%

对于投资者来说,在毛利增幅高于30%的上市公司群体中进行选择甄别,是一个比较妥当的办法。那么,如何继续进行甄别以减小选择范围呢?我们先得分析一下毛利增长超过30%的原因。从毛利形成公式可以看出,毛利增加也就是营业收入与营业成本的差额扩大。进而言之,在营业收入增加的前提下,只要营业成本的增加额不超过营业收入的增加额,毛利就会增加。因此,毛利增幅能够超过30%,首先是营业收入有明显增长。当然,从理论上讲,在营业收入持平或减少时,营业成本大幅降低,毛利也可能增加,但这种情况在上市公司中极为罕见。

那么在营业收入明显增长的同时,营业成本的表现如何呢?可以分为两种情况,第一种是营业成本的增速超过了营业收入的增速,第二种是营业成本的增速低于营业收入的增速。如果出现第一种情况,建议投资者可以将其排除在选择范围之外。因为在多数情况下,这说明企业以牺牲赚钱效率为前提,扩大销售规模。这种增长往往是一家企业的隐患,其成长性将难以为继。比如有些彩电类上市公司,在1997年的时候,大打价格战,虽然随着产品价格的降低,扩大了市场占有率,营业收入与毛利也都在快速增长,但由于销售价格降低,营业成本的增速超过了营业收入的增速,时至1998年,这些企业就开始步入衰退期,最终出现巨额亏损。

毛利率登场

投资者要密切关注的,是那些营业收入增速高于营业成本增速的上市公司,而这样的上市公司也正是毛利率在提高的公司。

从本章一开始所介绍的毛利率公式中,投资者其实可以推导出,若要使毛利率增长,必须是营业收入的增速高于营业成本的增速。

有投资者可能觉得,在毛利增幅超过30%的前提下,再引入毛利率增长这一条件,是不是太过严格了。事实并非如此,真实的情况是,很多毛利增幅超过30%的公司,毛利率都在增长,其原因还是与营业成本的构成有关。

前面讲了,营业成本主要包括原材料费、工人薪酬、生产设备折旧、生产所用水电费等。假设原材料价格与产品销售价格不变,产品产量增加会导致原材料费与水电费同比例增加,但工人薪酬与生产设备折旧却很可能不会同比例增加。比如,生产流程优化,现场管理水平提高,工人工作熟练程度提高等,都会在不增加工人、不增加工人薪酬的条件下,使产品产量增加。而生产设备在很多企业也有挖潜的余地,也就是在不增加设备的同时增高产量。再比如,企业引进了更先进的生产设备,减少了生产工人的人数,进而使减少的工人薪酬支出大于新设备的折旧费。

总而言之,在一个平稳的市场环境中,企业毛利率提高并不是什么稀罕事儿,这是一家优秀的上市公司应该具备的特征。

暴利公司

既然毛利率增加还不足以使我们完全动心,那么还应引入哪些条件呢?

还可以在毛利率上做文章,从优秀上市公司的经验看,很多公司的毛利率都保持在30%以上。因此,不仅要看毛利率的变化趋势,还要给这个趋势附加一个起点-10%。毛利率同比增加10%说明什么呢?一般而言,说明两种可能。一是上市公司处于市场高速扩张期,营业收入的大幅增长,使毛利率保持在一个高水平上。二是上市公司在生产暴利的产品,或者提供暴利的服务。对于前者,其实前面在讲述毛利率的增长时已经分析过了。更加令人动心的是后者。

所谓暴利产品、暴利服务,肯定是那种营业成本很低,但出售价格却很高的产品或服务。比如,我们熟知的茅台酒即是典型的暴利产品。由于国酒茅台强大的品牌优势,其产品的价格与其他白酒相比极高,从贵州茅台年报可以看出,其主打产品毛利率超过了85%。再比如,一些旅游业上市公司就属于提供暴利服务的行业。夸张一点儿讲,国内很多旅游类公司,事实上就是在一些名胜所在地设个路障,建个收费窗口,就开始坐地收钱了,其成本投入相当低。丽江旅游2007年年报显示,该公司的毛利率就保持在80%以上。再比如,软件以及电子商务行业也属于典型的暴利,其产品的生产所涉及的原材料几乎为零,见图20-2。生意宝2007年年报显示,该公司毛利率为90.5%,用友软件2007年的毛利率为88.9%。

图20-2 生意宝资产负债表部分内容

资料来源:生意宝2008年第三季度报告。

在国内证券市场中,其他的暴利上市公司还有诸如高速公路类上市公司、制药类上市公司、房地产类上市公司、矿业类上市公司,等等。

暴利的两种类型

观察一家上市公司时,不能仅仅迷恋于其产品暴利的表象,还要分析其暴利形成的根本原因。掌握这些原因,对上市公司未来的发展才能了然于胸。

这些暴利公司,大致可以分为两种。第一种,我们可以称之为时来运转型;第二种叫水到渠成型。如矿产类、房地产类上市公司就是时来运转型。这些公司所处行业大都是周期性行业,行业火爆时,产品价格猛涨,产品体现出明显的暴利特征,公司毛利也极速攀升。而水到渠成型上市公司,周期性就不明显。如茅台酒暴利是由于品牌优势;丽江旅游暴利是由于低成本,以及一定的品牌优势;一些药业上市公司暴利,是由于其药品的专利技术以及品牌优势,这些公司毛利的增长并不过分依赖产品价格的高速攀升。

时来运转型公司的爆发力很强,短期内净利润可能暴涨,但可持续性较差,而水到渠成型公司,短期内净利润不太可能暴涨,但可以做到持续、稳定增长。相比较而言,水到渠成型上市公司更适合长期投资。

要与同行相比较

分析一家上市公司的毛利增幅、毛利率变化趋势以及毛利率,务必要与同行企业进行比较。

大多数上市公司的财务表现都具备两个特征。一个是行业特征,另一个是公司自身的特征。所谓行业特征是指,由于行业本身的特性,使其财务表现具备了一定的特点。比如,药业上市公司的毛利率普遍较高;出租车类上市公司的应收账款很少;发电类上市公司经营活动产生的现金流量净额普遍很大。而公司自身的特征,则需要通过与同行业上市公司的比较方可显现。比如,A、B公司同样是钢铁类上市公司,但年报数据显示,其毛利率的差别很大。这就会引起我们的关注,通过分析产品结构会发现,毛利率差别大,是由于其具体产品的区别。A公司的主打产品是汽车面板,技术含量高、产品附加值高,因此毛利率也高;而B公司的主打产品是普通的中厚板材,技术含量低、产品附加值也低,因此毛利率也低。

因此,通过与同行公司的比对,投资者就会发现公司的自身特征,如产品的技术含量高低、营销策略的差异、规模效应是不是导致成本优势,等等。了解了这些信息,投资者对上市公司的把握也就更加深刻。

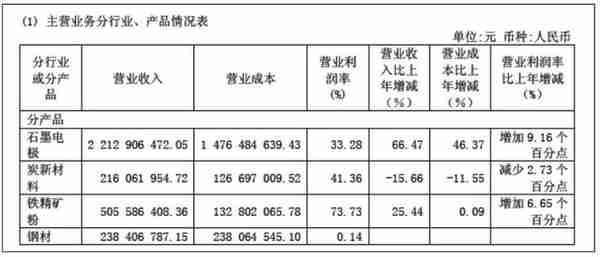

要看分产品明细表

年报“董事会报告”里有一个相当重要的表格-主营业务分行业分产品情况表,见图20-3。借助该表,投资者可以清晰地了解一家上市公司各种主要产品的毛利与毛利率,进而对上市公司的产品竞争力、盈利能力以及发展潜力做出判断。

之所以关注这张表,是因为有些上市公司如果只看利润表中的营业收入、营业成本,容易对其盈利能力与发展趋势产生误判。大多数上市公司都不是生产单一产品,其产品的种类有很多,而且有的是跨行业。因此,通过这张明细表,才能准确了解到底是哪些产品,真正在支撑上市公司的毛利、毛利率。比如,前两年房地产行业相当火暴,利润也很高,不少原来并非房地产行业的上市公司也开始涉足这个领域。由于很多此类公司其实资金有限、实力不强,所开发的房地产的规模也有限,土地储备也不足。虽然由于房地产行业目前的暴利特征,这些小打小闹的“外来户”也沾了一些光-公司整体毛利率得以大幅提高,但其可持续性很成问题。

图20-3 方大炭素主营业务分行业、产品情况表

资料来源:方大炭素2008年年报。如果不看这张明细表,仅看利润表中的数据,根本无法了解这类公司整体毛利率大幅提高的真实原因,在这种情况下贸然投资该股票相当危险。

优势与局限

与其他单一的财务指标一样,从毛利与毛利率的角度分析一家公司,有其独特的优势,但也有其局限性。

从前文的一系列分析可以看出,分析一家公司的毛利与毛利率,有利于准确把握上市公司的产品竞争力、产品盈利能力以及未来发展潜力,而这一优势,是其他财务指标无法替代的。比较明显的不足之处在于,该方式没有考虑销售、管理、财务费用对上市公司的影响。而这三项期间费用在某些时候的表现,会颠覆我们从毛利与毛利率的分析中得出的结论。比如,一些制造消费品的上市公司为拓展市场,会投放巨额广告。在一系列广告轰炸之后,公司的毛利与毛利率的确在提高,但问题在于,巨额广告费的支出是体现在销售费用中的《还有些公司的广告费不是当年都记入销售费用,而是在几年内平均摊销,因此其广告支出还体现在资产负债表的长期待摊费用中》,如果考虑到销售费用的提高,这些公司的毛利与毛利率则并没有提高。

为了避免出现这样的问题,投资者对公司毛利与毛利率进行分析时,一定要看一下这三项期间费用有没有异动,如果出现异动,则要进行认真分析,找出原因,看看是不是会影响此前分析所得出的结论。

上一篇

上一篇