安永《IFRS风向标》介绍国际财务报告准则(IFRS)最新进展,包括国际会计准则理事会(以下简称“IASB”或“理事会”)准则制定项目状态更新、IASB讨论重点、拟议中的准则或修订的潜在影响等,助您掌握IFRS的未来风向。

本期主题:供应商融资安排

项目背景

2020年1月,信用评级机构等利益相关方向国际财务报告准则解释委员会(以下简称“IFRIC”或“解释委员会”)提出请求,希望IFRIC能够研究解决关于供应商融资安排(也常被称为供应链融资、应付款融资或反向保理安排)在财务报表中的列示和信息披露问题:

1. 应当如何在财务报表中列示供应商融资安排中与购买商品或服务有关的负债;

2. 应当在财务报表中披露哪些有关供应商融资安排的信息。

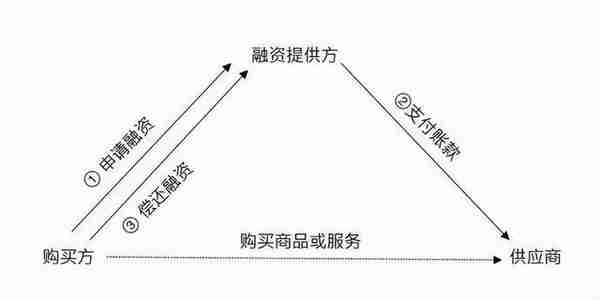

供应商融资安排的例子如下图所示:

情形一:购买方获得信贷延期

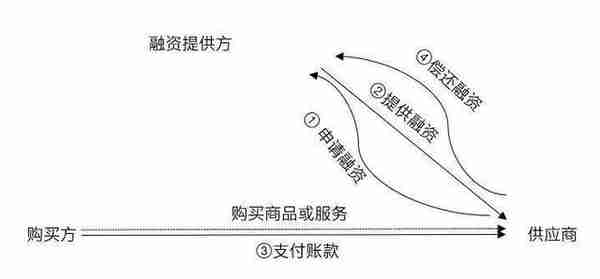

情形二:供应商以一定折扣提前兑付

议程决议《供应商融资安排——反向保理》

IFRIC于2020年12月发布了一项议程决议《供应商融资安排——反向保理》。议程决议认为IFRS的原则和要求已经为主体确定反向保理负债的列报、相关现金流量的列报以及在附注中披露的信息提供了充分的基础,决定不将该事项纳入其准则制定议程。议程决议主要就如下几个问题所适用的准则予以澄清:

一、 报表列示

根据《国际会计准则第1号——财务报表列报》(以下简称“IAS 1“)第54段、55段和57段的规定,要求主体对和供应商融资安排相关的负债披露做出包括在应付账款和其他应付款、包括在其他金融负债;或作为单独列示的行项目在资产负债表中单独列示的判断。根据IAS 1的第29段、第55段、第57段和第58段,解释委员会认为:

a. 只有当与供应商融资安排相关的负债和应付账款有类似的性质或功能才可以列示为应付账款,例如:与反向保理相关的负债是主体正常经营周期中营运资金的一部分。

b. 如果供应商融资安排相关负债的金额、性质和功能单独列示才有利于报表使用者理解主体的资产负债状况,则应单独列示。

同时还应该考虑如下因素:

c. 主体是否为该安排提供额外的担保。

d. 该安排下的负债和主体正常经营中负债条款的差异(包括延长付款条件等)。

二、金融负债的终止确认

《国际财务报告准则第9号——金融工具》(以下简称“IFRS 9”)中关于金融负债终止确认的规定适用于反向保理相关负债的终止确认。

三、现金流量表的列示

解释委员会指出主体对于反向保理相关负债性质的判断有助于判断相关的现金流来源于经营活动还是融资活动。例如,如果主体认为相关的负债属于正常经营周期中营运资金的一部分,那么主体将列示用于结算这部分负债的现金支出为经营活动,反之亦然。

四、财务报表附注披露

解释委员会认为《国际财务报告准则第7号——金融工具:披露》(以下简称“IFRS 7”)以及《国际会计准则第7号——现金流量表》(以下简称“IAS 7”)等已经为主体附注中披露的信息提供了充分的基础。

议程决议发布后,利益相关方认为其无法彻底解决实务中准则运用的不一致性,因此要求对现行国际财务报告准则的披露要求作出针对性的修订。为回应这些需求,供应商融资安排作为一项有限修订项目于2021年6月被加入工作计划。

该项目的范围被限定在通过修订IAS 7和IFRS 7,增加与供应商融资安排相关的披露要求,以更好地满足使用者的信息需求。理事会认为负债的列示以及现金流量的分类等问题无法在该有限修订的范围内解决。

征求意见稿

作为该项目的成果,2021年11月26日,IASB发布了《供应商融资安排(征求意见稿)》(以下简称“征求意见稿”)。征求意见稿拟修订IAS 7和IFRS 7的有关披露要求,并广泛征求全球利益相关方的意见和建议。

征求意见稿的主要内容:

1. 披露范围

征求意见稿并未对供应商融资安排明确定义,而是阐明了其具体特征。原因是IASB认为实务中的具体条款安排等可能在未来发生变化,明确定义可能导致未来的情况无法适用准则。

供应商融资安排的特征包括:

- 融资方提供资金,为主体支付其应付供应商的款项;

- 约定该主体在其供应商收到款项的当天或之后向融资方还款;

- 与原付款(即供应商的收款)到期日相比,该安排延长了主体的付款期,或者提前了供应商的收款期。

2. 披露目标及披露要求

- IAS 7要求主体提供使投资者能够评估其筹资活动产生的负债变动的信息,包括因现金流量和非现金导致的负债变动。为满足这一准则要求,理事会在征求意见稿中要求主体应当在预计未来现金流出被分类为筹资活动现金流量的时候增加披露因供应商融资安排产生的非现金变动。

- 理事会在征求意见稿中还要求主体披露供应商融资安排的具体信息,例如安排的条款和条件、资产负债表中属于供应商融资安排的金融负债余额及到期日情况等。

3. 增加披露示例

征求意见稿建议在披露融资活动产生的负债变化信息和主体的流动性风险敞口信息中分别增加供应商融资安排作为示例。

理事会决议

理事会考虑了征求意见稿的反馈意见,在2022年11月份的理事会会议上做出了决议。

- 针对披露范围:明确供应商融资安排的特征为“根据融资安排约定的条款和条件还款”而非“向融资方提供还款”,该修订澄清了此前征求意见稿描述中可能产生歧义的地方,明确了供应商融资安排的两种可能,即供应商获得融资或购买方获得融资,但并没有改变供应商融资安排的披露范围。在供应商发起融资请求的情形二(见上图)中,最终主体并未向融资方还款,而是向供应商付款。

- 针对披露目标或要求:增加供应商融资安排对主体流动性风险和风险管理影响的披露目标,要求主体汇总披露有关供应商融资安排的信息,并在必要时单独披露,以避免遗漏或掩盖重要信息。

理事会在2022年11月的决议总体上保持了征求意见稿的披露要求,未做重大改变。

下一步工作

理事会预计将于2022年第四季度发布与供应商融资安排相关的披露要求的修订。

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。

上一篇

上一篇