方正中期期货 王一博 王骏

第一部分 2023年一季度行情走势回顾

一、 豆油市场行情走势回顾

一季度豆油期价运行重心震荡走低,豆油05合约收跌8.56%至8138元/吨。豆油供需情况整体上呈现一个强现实弱预期的状态。1-2月份豆油期价以震荡为主。拉尼娜使得南美南部部分产区出现干旱现象,阿根廷大豆产量预估持续下调,但巴西大豆丰产预期较强,使得天气炒作力度相对有限。国内压榨厂因缺豆或停机检修等原因开机率偏低,现货供给偏紧,基差较为坚挺。3月份豆油期价大幅走弱,一是欧美银行暴雷,市场风险偏好明显减弱。二是巴西大豆逐步上升,季节性供应压力使得巴西大豆贴水大幅走弱,我国大豆采购成本明显降低,成本端利空豆油价格。三是4-6月份国内将面临较大的巴西大豆到港压力。

二、 棕榈市场行情走势回顾

一季度棕榈油价格重心同样呈现震荡下跌的态势,05合约季度收跌8.92%至7594元/吨。1-2月棕榈油供需矛盾并不突出,期价呈现震荡走势。一季度棕榈油处于减产季,印尼2月份收紧棕榈油出口政策:将企业国内销售义务提升50%至45万吨,并将1月末前发放的出口许可证冻结三分之二至四月底。但需求国中国和印度高库存背景下大幅采购意愿有限,产地总体处于供需双弱的背景。3月份棕榈油期价大幅走弱,一是因为欧美银行暴雷可能产生系统性风险,风险资产价格普遍回落。原油价格大幅走弱利空植物油生柴需求。二是竞争油脂价格普遍回落,国内菜籽油和葵花籽油供给转向宽松,价格大幅回落对棕榈油价格产生一定压力。三是棕榈油减产季不如末期,后续将逐步进入增产季,马来西亚种植园劳工紧张问题已得到缓解。

第二部分 油料作物生产供应及进出口情况

一、 全球大豆生产供应及进出口情况

2022/23年度巴西大豆产量创出历史新高,4月3日经纪商和研究机构StoneX公司称,巴西2022/23年度大豆产量预计为创纪录的1.577亿吨,比3月初的预期调高300万吨。受益于大豆产量的提升,2023年度巴西大豆出口量预估同比增加1730万吨至9600万吨。从季节性上看,3-5月是巴西大豆上市高峰期,大量巴西大豆集中上市使得巴西大豆贴水价格明显承压,一是对美豆市场份额形成挤占,利空美豆价格。二是巴西大豆贴水价格大幅下降降低我国大豆采购成本,从成本端对豆油价格形成一定利空影响。

中长期来看,市场关注焦点将逐步转向美豆种植及生长期产区天气情况,美国农业部3月31日种植意向报告显示,2023年计划种植3.181亿英亩主要作物,较2022年3.121亿英亩增加600万英亩,较2021年的3.171亿英亩增加100万英亩,其中:玉米意向种植面积:9190万英亩,较2022年增长4%;大豆意向种植面积:8750.5万英亩,略高于2022年;全麦意向种植面积:4990万英亩,比2022年增长9%;棉花意向种植面积:1130万英亩,比2022年下降18%。美豆种植面积8750.5万英亩,相较去年同期的8745万英亩变化不大,报告预估种植面积低于市场此前平均预估的8823万英亩和Farm Futures预估的8960万英亩。持续三年的拉尼娜现象已经结束,23年5-6月份可能产生厄尔尼诺现象,厄尔尼诺现象往往利好美豆单产的增加,美豆丰产概率偏高。但在即便按照趋势单产计算,美豆结转库存仍偏低。因此在美豆种植及生长期如有不利天气易产生天气炒作现象,将对美豆阶段价格产生一定提振。

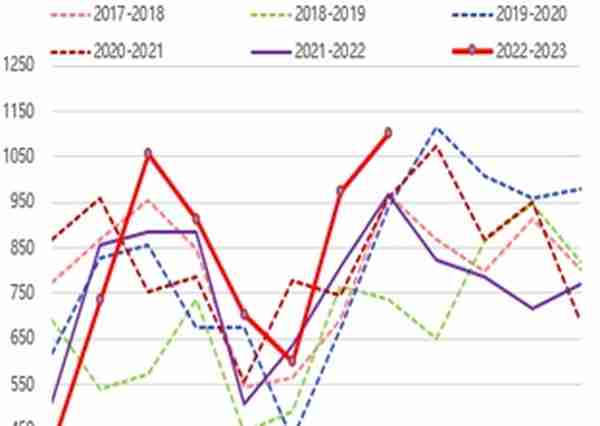

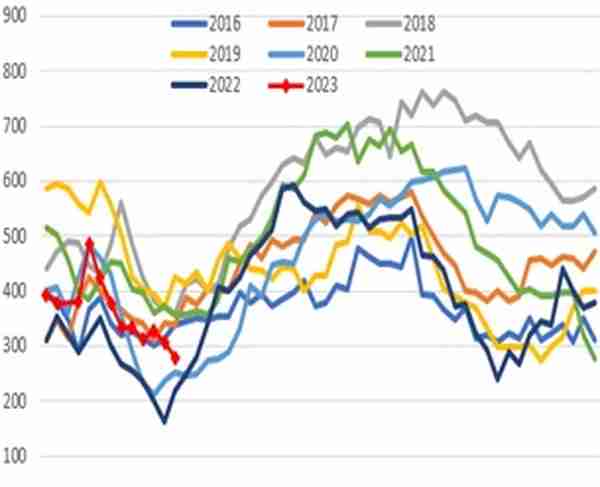

一季度大豆现货榨利尚可,巴西大豆丰产预期较强,2023年我国大豆进口数量同比预增。据海关数据,2023年1-2月大豆进口1617.3万吨,同比增加223.3万吨,增幅16%。3-6月份是巴西大豆季节性到港高峰,我国将面临较大的阶段性大豆到港压力,后续大豆到港预估及采购进度方面,据汇易网预估,市场预估我国3月装船期大豆采购了1200万吨,4月装船期采购了850万吨(占预估采购量的100%),5月装船期采购了710万吨(占预估采购量的78%),6月装船期采购了260万吨(占预估采购量的32%),7月装船期采购了100万吨(占预估采购量的12%)。预估3月份我国大豆到港量600万吨左右,4月份我国大豆到港量950-1000万吨左右,5月份我国大豆到港量1100万吨左右。

图2-1:中国进口大豆月度数据 单位(万吨)

数据来源: 海关 方正中期期货

二、 棕榈油生产供应及进出口情况

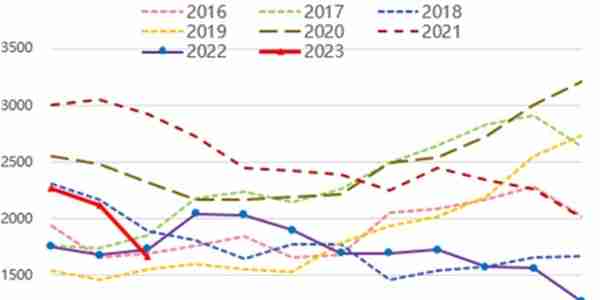

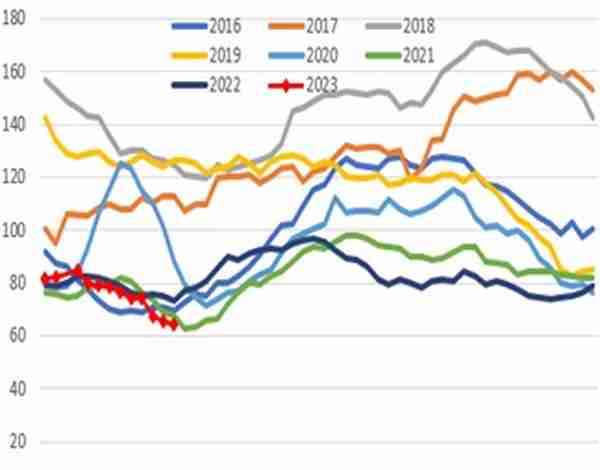

油世界预估2023年印尼棕榈油产量同比增加100万吨至4750万吨,马来西亚棕榈油产量同比增加45万吨至1890万吨。棕榈油产量季节性特征较为明显,每年的11月至次年的2月是减产季,3月份至10月份是增产季。今年受拉尼娜气候影响,3月份上中旬东南亚降水偏多,部分地区洪水对棕榈油产量及物流产生不利影响,使得3月份产地棕榈油产量不及市场此前预期。4月10日午间公布了马棕月度供需报告,其中3月份马棕产量环比增加2.77%至129万吨,略高于此前预期的124-128万吨。3月份马总出口环比大增31.76%至149万吨,明显高于市场预估的139万吨。3月份马棕期末库存环比下滑21.08%至167万吨,低于市场此前预估的175-177万吨,且明显低于近十年月度库存均值的190万吨。

图2-2:马来西亚棕榈油月度期末库存 单位(千吨)

数据来源: MPOB 方正中期期货

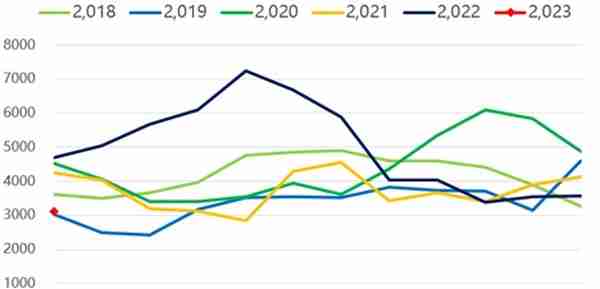

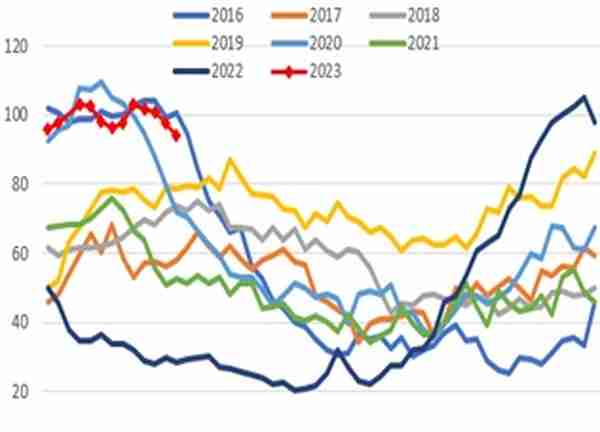

印尼方面,重点关注其去库存进度和产业政策的变化。库存方面,3月27日印尼棕榈油协会(GAPKI)发布的数据显示,1月末印尼棕榈油库存为309.9万吨,环比下降13.07%,同比下降33.75%,印尼棕榈油库存处于季节性偏低水平。政策方面,印尼棕榈油出口政策变动较为频繁,2月6日印尼将企业国内棕榈油的销售义务提高50%至45万吨。将已经发放的出口许可证冻结三分之二至四月底(截至1月末累计出口许可证有600万吨)。印尼收紧棕榈油出口政策利多短期棕榈油价格及马棕出口市场份额的增加。

图2-3:印尼棕榈油月度期末库存 单位(千吨)

数据来源: GAPKI 方正中期期货

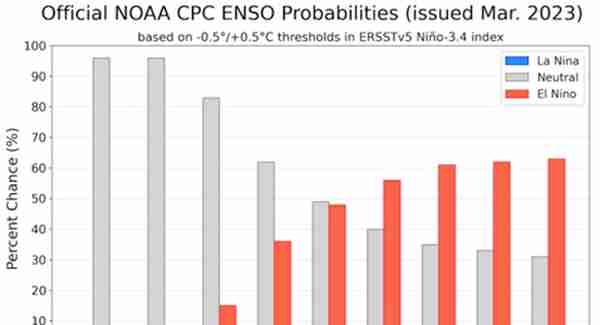

季节性上来看,4-10月份棕榈油或步入增产季,斋月过后产地需求转淡,有一定累库存预期。2023年7-8月份可能将发生厄尔尼诺现象,厄尔尼诺现象往往会导致东南亚地区降水偏少,利于棕榈果的收割和运输,导致棕榈油短期增产,持续时间一般在4-5个月,利好2023年3-4季度棕榈油产量。但厄尔尼诺导致的东南亚地区干旱往往对8-10个月以后的棕榈油产量产生不利影响,既2024年二季度棕榈油或有减产。

图2-4:厄尔尼诺概率预测

数据来源: CPC 方正中期期货

需求国方面,印度4-5月份棕榈油采购数量可能出现下降,一是印度国内植物油库存较高,据SEA数据2月份印度植物油期末库存343万吨,远高于近年均值203万吨。二是棕榈油相对于其竞争油脂价差优势衰减,可能促使印度更多的采购葵花籽油和菜籽油。

2022年上半年印尼实行出口限制措施叠加我国进口利润低迷,进口数量持续处于季节性低位。下半年随着印尼启动出口加速计划和进口利润的改善,棕榈油进口数量呈现恢复性增长态势。2022年我国累计进口棕榈油297万吨,同比减少29%。2023年1-2月我国累计进口棕榈油64万吨,同比大幅恢复性增长276%。但3-4月份棕榈油进口利润再度恶化,出现倒挂现象,国内有洗船现象。3-4月国内棕榈油月均到港量预估在30-35万吨左右,国内棕榈油步入去库存进程。

三、 油菜籽生产供应及进出口情况

2022/23年度菜籽主产国丰产预期得到兑现,全球菜籽供给转向宽松。其中主产国加拿大菜籽播种面积是866万公顷,收获面积是860万公顷。单产相较前一年度出现明显恢复性增加,单产为2.11吨/公顷,产量同比增加32.11%至1817.4万吨。因期初库存的降低抵消了部分产量的增长,总供给量预计同比增加22.42%至1913.8万吨。由于总供应量大幅恢复,出口量预计同比增加63.81%至860万吨。压榨量同比增加11.05至950万吨。由于全球对于油菜籽的需求较为强烈,预计期末库存同比减少6.5万吨至80万吨,库存消费比同比降低1.49个百分点至4.36%。

对于2023/24年度的展望,由于油菜籽种植收益相对丰厚,预计油菜籽播种面积将由866万公顷增长至880万公顷,按照趋势单产计算的话,2023/23年度加拿大菜籽产量将由本年度的1817万吨进一步增加至1850万吨,供需平衡表将进一步转向宽松。

表2-1: 加拿大菜籽供需平衡表

数据来源:加拿大统计局 方正中期期货

2021/22年度加拿大草原严重的干旱现象导致加拿大菜籽同比减产35%,全球菜籽供给紧张进口利润低迷导致2022年我国菜籽和菜油进口数量同比减幅明显。2022年我国累计进口菜籽194万吨,同比减少26.55%。2022年我国累计进口菜油107万吨,同比下降47.96%。2022/23年度加拿大菜籽产量出现明显恢复性增长,全球菜籽供给转向宽松,2023年我国菜籽采购数量同比大幅增长。据海关数据,2023年1-2月我国累计采购菜籽106万吨,同比增加309.27%。累计采购菜油31万吨,同比增加53%。据部分业内人士预估,2022/23年度国内菜籽采购总量或将达500万吨的高位,国内菜系供给将转向宽松。

第三部分 油厂压榨及消费需求情况

一、 豆油消费需求状况及产量、开工情况

3月份压榨厂开机率偏低主要是因部分压榨厂存在缺豆停机及检修情况,后续关注大豆通关快慢以及到港节奏,4-6月份随着巴西大豆大量到港,压榨厂开机率或将快速回升。

3月份国内豆油需求量表现相对疲弱,据Mysteel农产品调研显示,2023年3月全国重点油厂豆油散油成交总量约为26.21万吨,环比减少约8.94万吨。一是因为棕榈油性价比相对较高对豆油市场份额形成一定抢占。二是餐饮消费仍未完全恢复。三是压榨厂开机率低,豆油供给量相对有限。

图3-1:国内沿海油厂大豆库存 单位(万吨)

图3-2:国内主要油厂豆油库存 单位(万吨)

数据来源:我的农产品网 方正中期期货 数据来源:我的农产品网 方正中期期货

二、 菜油消费需求状况及产量、开工情况

国内菜籽到港量较大,菜籽压榨厂开机率环比小幅回落,但同比仍处于明显高位。根据Mysteel统计,3月沿海油厂菜籽压榨量54.77万吨,较上月减少0.48万吨。菜油表观消费量表现尚可,3月份油厂菜油提货量21.46万吨,环比增加0.81万吨。目前华南部分区域菜油和豆油现货价差已经达到平水附近,如该价差持续,将有利于菜油替代消费的增加。

三、 棕榈油消费需求状况及产量、开工情况

国内整体餐饮消费较前期有所改善,豆棕现货价差角度来看棕榈油性价比优势明显,有利于棕榈油替代消费的增加,且茶多酚的使用使得棕榈油适应温度区间扩大。据Mysteel跟踪,3月全国重点油厂棕榈油成交量在138700吨,上月重点油厂棕榈油成交量在86150吨,月成交量增加52550吨,环比增长61%。天气转暖后棕榈油逐步步入消费旺季,根据到港及消费预估情况,5-6月份棕榈油库存或将去化至常年均值水平。

图3-3:国内棕榈油库存 单位(万吨)

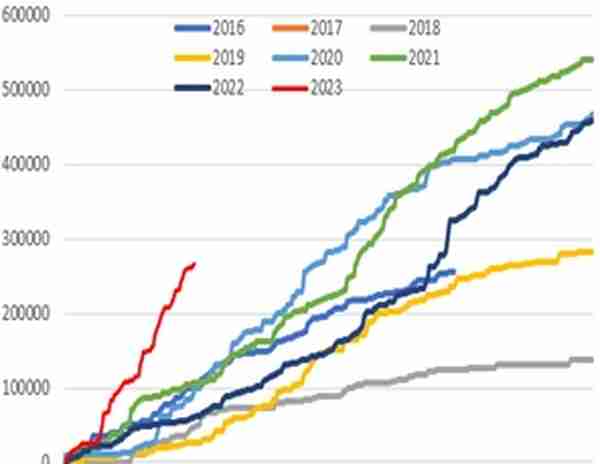

图3-4:国内棕榈油累计成交量 单位(吨)

数据来源:我的农产品网 方正中期期货 数据来源:我的农产品网 方正中期期货

第六部分 套利分析

油粕比建议逢低偏多。4-6月份巴西大豆到港压力较大,目前部分压榨厂有豆粕涨库情况,大豆类库后对于豆粕压力将大于豆油。从需求上看目前养殖利润相对疲弱不利于饲料配方中蛋白比例增加。而餐饮消费后续仍有一定恢复性增长预期。

菜棕价差持偏空思路。2022/23年度菜籽丰产预期得到兑现,国内菜籽和菜油累库存预期较强。而棕榈油产地库存处于中性偏低水平,后续国内有一定去库存预期,且棕榈油消费逐步步入旺季,菜棕价差建议逢高偏空。

第七部分 期货期权行情总结及展望

一季度植物油价格呈现宽幅震荡偏弱的态势。其中1-2月供需矛盾并不突出,棕榈油处于减产季,但主要需求国库存高企的背景下进一步采购意愿有限,处于供需双弱态势。拉尼娜使得阿根廷大豆产量持续下调,但巴西大豆产量或创历史新高使得天气炒作力度较为有限。棕榈油和豆油期价延续前期宽幅震荡走势。菜油在主产国丰产以及国内大量买船的施压下表现较弱。3月份植物油期价大幅走弱,一是欧盟银行等风险事件暴雷,市场避险情绪急剧升温,大宗商品价格系统性走弱。原油价格大幅下跌也利空植物油生柴需求。二是产量创纪录的巴西大豆收获上市,供应压力较大使得巴西大豆贴水大幅走弱,我国大豆到港成本大幅降低,从成本端利空植物油价格。

二季度植物油价格或呈现先抑后扬态势,4-5月份国内巴西大豆大量到港,豆油有一定累库存预期,供给将转向宽松。棕榈油减产季已处于尾声,4月份或将逐步进入增产季,且马来劳工紧张问题已得到逐步解决,棕榈油产量或将逐月增长。阶段性供给压力施压下植物油价格或偏弱运行。6月份及以后植物油价格相对看涨,一是巴西集中性到港压力过后市场关注焦点将转向美国大豆种植及生长情况,在美豆供需平衡表略显偏紧的背景下易产生天气炒作。二是棕榈油逐步步入消费旺季,且国内餐饮消费恢复态势良好。套利方面,由于部分压榨厂豆粕库存偏高,巴西大豆大量到港或将使得压榨厂豆粕涨库,可考虑逢低做多油粕比。期权方面,可采取抵补策略,卖出高位看涨期权赚取权利金收益。

上一篇

上一篇