(一)玉米现货情况

上周作为节后的首周,随着春节假期的结束,玉米购销市场逐步恢复正常,由于基层余粮较多,需要在正月左右卖出,使得近日玉米上量增加,价格小幅回落。超过很多人预期,真可谓"开局不利",让很多人失望,尤其是想节后高价卖粮的老百姓,以及节前收粮待涨的贸易商;节后玉米的上量,对价格的影响表现比较大。不过对于贸易商来说,等待低位建立库存的时机已经实现,您是要趁机建立库存?还是继续等待低位呢?

随着假期逐渐结束,东北地区烘干塔出库也开始逐渐增加,深加工企业也开工恢复收购,企业陆续挂牌收粮,不过由于到车量增多,加上期货回落,使得多家深加工价格回落下跌。不过贸易商年前入库成本较高,还是惜售看涨情绪。最近一周锦州港口收购也比较活跃,周六作业量更是接近元旦高峰时期,不过近几日,收购价格连续回落,周六主流价格2830元/吨。

春节后,华北地区处于传统的售粮季节,基层售粮积极性高,市场的卖压不断释放。节后伊始随着价格上调,深加工门前到车辆增加迅猛,迅速上量,企业到车量处于高位,深加工企业有一定主动权,不断压价收购;接连两天到车辆超过千台;虽然周六到车量减少三百多台,但是依旧大面积下调价格。尤其是周四下午,临清金玉米下调2厘,率先跌破2800,和前几个月形成鲜明的对比。可谓"几家欢喜几家愁",您如何看待开春以后的苞米行情?随着价格不断回落,到车辆减少,周日到车量锐减至265台。

不过随着二三月基层余粮陆续上量消耗,三四五月有望随着基层余粮逐步见底、粮商囤粮待涨而逐步上涨,还是价格回落?值得大家反思!

(二)期货行情回顾:

上周美玉米连续开盘价685美分/蒲式耳,盘中最高688.5美分/蒲式耳,最低671.50美分/蒲式耳,收盘于677美分/蒲式耳,下跌0.95%。

国内期货市场,大连玉米主力2303合约,减仓下行,上周开盘价2864元/吨,盘中最高2902元/吨,最低价2812元/吨,收盘价2837元/吨,下跌22元/吨,跌幅0.77%。基本符合预期。

玉米2305合约增仓下行,上周开盘价2858元/吨,盘中最高2885元/吨,最低价2834元/吨,收盘价2846元/吨,下跌8元/吨,跌幅为0.28%。

(三)中国玉米进口和美国玉米出口销售相关数据

我们知道影响玉米价格的一个很大的因素就是进口替代。从2020年开始,已经连续三年超过720万吨的进口配额。中国进口玉米主要来源于美国和乌克兰等国,2021年美国和乌克兰占据了99%的份额。2022年4月以来美国持续担当最大供应国,最近几个月更是几乎包揽了中国进口玉米的供应。

中国12月从美国进口玉米42.6万吨,环比下滑36.4%,同比增长78%。总体看2022年美国玉米占到中国进口总量的72%。同时美玉米的变动,对全球价格影响比较大。美玉米2022/2023年度(始于9月1日)以来,中国购买数量比较少;元旦以后因为中国重返美国市场,使得最近几周,美国农业部发布的玉米周度出口销售数据比较强劲。

得益于中国、墨西哥和未知目的地的采购需求强劲,美玉米出口销售意外大增,超预期!

美国农业部(USDA)最新公布的出口销售报告显示,当周,美国玉米出口销售合计净增175.64万吨,高于预期,较之前一周激增90%,创下10周最高水平。

截至1月26日当周,美国2022/2023年度玉米出口销售净增159.32万吨,较之前一周增加75%,上周数值为91.04万吨,较前四周均值亦显著增加,市场预估为净增60-120万吨。

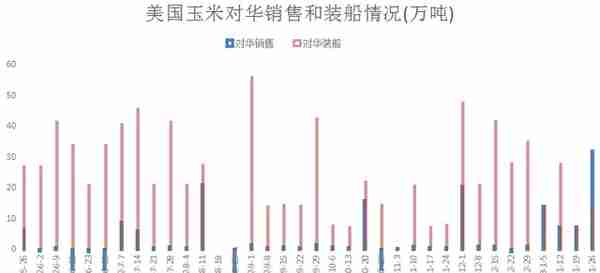

当周,美国2022/2023年度玉米新销售171.47万吨。其中对华销售31.95万吨,为年度中国单周购买最大数值。美国2023/2024市场年度玉米新销售16.32万吨,市场预估为净增0-15万吨。

当周,美国玉米出口装船为59.83万吨,较之前一周下降34%,较前四周均值下滑14%。其中对中国(大陆地区)出口装船13.87万吨。

迄今美国对中国已销售但未装船的2022/23年度玉米数量约为26.9万吨,低于去年同期的897.4吨。2022/23年度(始于9月1日)美国对中国(大陆地区)玉米出口装船量为405.7万吨,去年同期为347.1万吨。也就是说虽然当年度对华玉米销售总量大幅降低,但是装运数量提高。

元旦以来,中国连续购买美国玉米;而且巴西二茬玉米播种开局滞后,符合之前“未来一段时间内还会大量购买美玉米”的判断。

近期随着玉米进口利润大幅回升,以及巴西玉米对华的出口装运,贸易商加大了对进口粮源的采购力度,推动着远期进口增多。1月底装载约5.12万吨巴西玉米的散货船抵靠江阴港,意义重大;巴西外贸秘书处公布的数据显示,2023年1月份巴西共出口6,348,030.3吨玉米,比上年同期的2,732,473.6吨激增132.3%。同时,近期还会有大量进口玉米到港,这将对国内价格有一定影响,不过数量估计低于同期。

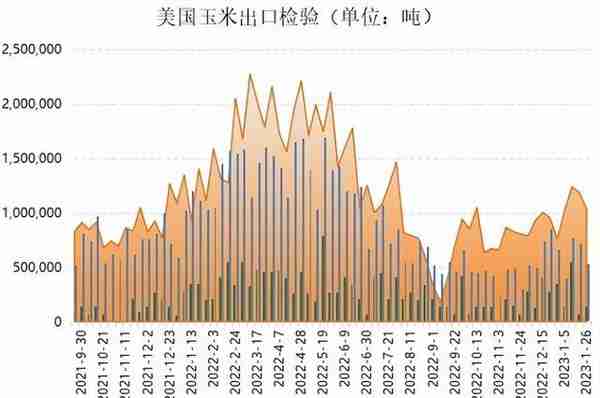

又让市场失望了,虽然对华装运量小幅回升,但未能阻止美玉米出口检验量再度缩减。美国农业部出口检验周报显示,最近一周美国玉米出口检验量比一周前减少27.6%,比去年同期减少49.0%。

截至2023年1月26日的一周,美国玉米出口检验量为527,932吨,此前市场预估为600000-950000吨,连续第二周缩水。上周728,792吨,去年同期为1,035,979吨。

当周美国对中国(大陆地区)出口138,458吨玉米,占检验总量的26%;较之前一周增加94%,前一周对中国出口71,250吨玉米。

迄今美国2022/23年度(始于9月1日)玉米出口检验总量为12,038,862吨,同比降低了31.4%,上一年度同期为17,550,508吨。作为对比,上周数值为同比降低30.3%,两周前同比降低29.7%。(先公布出口检验数据,再公布出口销售数据,两者经常存在差异)

尽管美国出口销售数据强于预期,但在技术性抛售和美元反弹带来的打压下,CBOT玉米期货收跌。有关数据显示,2月3日美国玉米进口到岸价为351美元,较上日跌5美元,进口成本价为2707元,较上日跌37元。

(四)玉米下游深加工相关情况

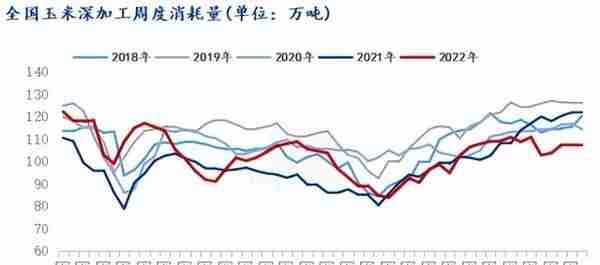

1 月份国内深加工企业玉米消费量环比回升。据Mysteel农产品统计,1月份全国主要126家玉米深加工企业(含69 家淀粉、35家酒精及22家氨基酸企业)共消费玉米 409.8万吨,月环比减少16.3万吨;与去年同比减少66.7万吨。

2023年5周(1月26日-2月1日),全国147家主要玉米深加工企业共消费玉米98.16万吨,较前一周增加4.58万吨。分企业类型看,玉米淀粉加工企业消化玉米27.41万吨,较前一周增加3.76万吨;玉米酒精企业消化玉米34.25万吨,较前一周减少0.09万吨;淀粉糖企业消耗玉米11.83万吨,较前一周增加1万吨;氨基酸企业消化18.98万吨,与前一周持平;柠檬酸企业消耗玉米5.69万吨,较上周减少0.09万吨。

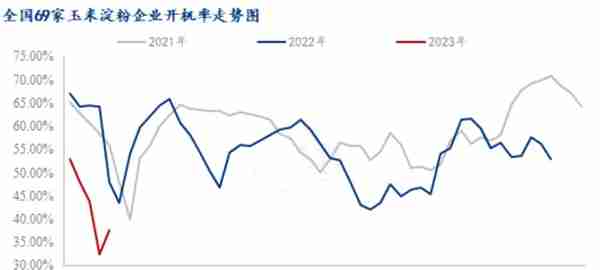

根据Mysteel玉米团队对全国12个地区,96 家主要玉米深加工厂家的最新调查数据显示。节后玉米淀粉企业陆续复工生产,山东、黑龙江企业复产较为明显,开工明显升高。当周(1月26日-2月1日)全国玉米加工总量为39.38万吨,较上周玉米用量升高5.1万吨;周度全国玉米淀粉产量为19.19万吨,较上周产量升高2.63万吨。开机率为37.55%,较上周升高5.15%。

1月份全国加工企业玉米库存总量410.7万吨,月环比增加185.2万吨,同比下降159万吨。截至2月2日加工企业玉米库存总量378.2万吨,较上周减少7.91%。

据Mysteel农产品调查数据显示,上周玉米淀粉库存继续上升,上周玉米产量增加,与此同时下游陆续恢复生产,节前订单陆续发货,库存增幅相对有限。

截至2月1日玉米淀粉企业淀粉库存总量96.1万吨,较上周上升3.8万吨,增幅4.12%,月增幅17.78%;年同比降幅10.24%。

饲料企业整体消耗库存,近期国内玉米价格偏弱,部分饲料企业有糙米到货,对玉米采购意向下降,整体以消耗库存为主,仅个别企业低库存少量补库和现货到货,库存水平小幅抬升。根据Mysteel玉米团队对全国18个省份,47家规模饲料厂的最新调查数据显示,截至2月2日,饲料企业玉米平均库存29.71天,周环比减少1.44天,跌幅4.63%,较去年同期下跌13.12%。

Mysteel玉米团队调研数据显示,截至1月底,北方港口四港玉米库存共计约 205.1万吨,月环比下降38万吨,同比减少14.2万吨。1月份北方四港玉米下海量 86.4万吨,月环比下降86.3万吨,同比下降66.5万吨。

截至1月27日,广东港内贸玉米库存共计29.4万吨,较上周减少0.4万吨;外贸库存121.1万吨,较上周增加46.1万吨;进口高粱6.0万吨,较上周减少0.7万吨;进口大麦5.2万吨,较上周减少0.5万吨。

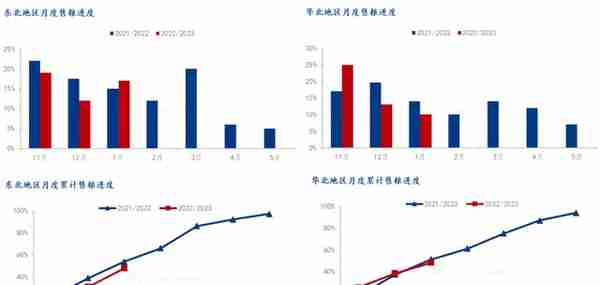

同时据Mysteel农产品统计,1月份东北地区累计售粮进度48%,去年同期53%。分省份来看,黑龙江55%,去年同期53%;吉林35%,去年同期50%;辽宁55%,去年同期57%;内蒙古49%,去年同期54%。12月份华北地区累计售粮进度48%,去年同期51%。分省份来看,河北40%,去年同期45%;山东46%,去年同期51%;河南56%,去年同期 57%。

截至2月2日,据统计,全国7个主产省份农户售粮进度为49%,较上期增加1%,较去年同期偏慢3%。全国13个省份农户售粮进度53%,较上期增加1%。

(五)行情回顾与分析

回顾2022年的玉米期货行情,是大幅波动,跌宕起伏的一年。最近两个多月,玉米的振幅和波动也比较大。先从2944不断回落到2726,然后在大家质疑和迷茫中,1月13日最高反弹至2910完美实现V型反转。

整个一月份行情,玉米主力合约整体上涨0.64%。元旦后,由于增储传闻和外盘上涨,多头带动盘面突破2900关口,完美达到预期;春节后,更是大幅上涨至2902,最后一天有所回落,加上市场传闻,水稻定向拍卖将于3月重启,给市场造成一定冲击,加速了盘面的回落。

回顾整个一月行情,两大传闻影响着价格走势;小褚提醒大家”消息配合盘面,还是决定盘面价格?前期增储传闻,现在水稻拍卖,消息真假难辨;”盘面价格决定消息的影响力度!

节后第一周,总体看冲高回落,周线形成三连跌,市场看空情绪增加,小褚谈谈个人理解:

(1)技术层面,2900上方压力比较强大,2022下半年来多次未能有效突破,多次出现大幅回落;再次上攻后,依旧面临极强压力,企业套保行为变多;

(2)市场传闻3月开拍定向稻谷总量1800万吨,饲料企业将参与,定向稻谷加工糙米将在饲料养殖端替代玉米;

(3)国庆以后,生猪期货开启下跌之旅;春节后,生猪期货更是继续暴跌,跌跌不休,已经接近14000关口,再度刷新九个月新低;养殖户补栏积极性低,造成饲料需求减少,进一步对玉米需求造成一定影响!

(4)最新公布的美国数据显示,对华出口检验数量升至138,458吨,占出口检验总量的26%;较前一周增加94%。加上最近中国采购31.95万吨美玉米,为2022年7月份以来单周购买最大数值。

同时近期有质优价廉的巴西玉米陆续到港,使得最近一段时间,进口玉米对国内有一定冲击!

以上是小褚总结的几点,希望大家批评指正。元旦后,小褚提醒过大家2900上方,对于套期保值来说,是一个好的卖出套保时机,节前套保者已经略有盈利。兔年第一个交易日,再次给大家套保的机会,不知道您抓住没?未来如何进行套保交易,值得思考!

玉米现货市场虽然开局不利,市场面临抛压,看空因素和情绪增加,不过在弱势中,也出现有几点利好,同时需要大家予以关注。

(1)贸易商库存不高,贸易商会趁机建立库存,能否接住这波抛压?

(2)随着后期经济环境变化,消费提速;餐饮行业快速复苏,消费的恢复,淀粉和面粉等需求增加,玉米需求增加的预期增强。

(3)2022年种植成本提高,加上前期价格比较高;基层会不会再次出现挺价?

(4)虽然近期进口玉米陆续到港,但是低于去年同期水平;同时进口玉米的价格优势也大幅缩减;

(5)我国的饲用需求或将持续增加,产需缺口问题是否依然存在呢?

(6)随着基层粮源的消耗,余粮的减少,后期会不会上涨呢,值得大家深思!

虽然近期略有回落,不过作为看涨一族的小编,对于玉米期货后市,从中长期看,小褚依旧比较看好,甚至不排除上半年再创新高的可能性!

(六)本周观点

综上所述,小编认为,近期虽然回落,但是下方面临较强支撑,同时玉米处于主力转换之际,关注05合约和现货价差情况;等待低位重新买入比较好,小编依旧看好上半年的行情!投资有风险,入市需谨慎!个人观点,仅供大家参考!

重要提示:本文的信息均来源于公开可获得的资料,所载资料的准确性、可靠性、时效性及完整性力求准确可靠但并不作任何明示或暗示的保证。本文发布的观点和信息仅供投资者参考,不构成对任何人的投资建议。期货的风险和收益比较大,谨慎参与,对于由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

上一篇

上一篇