巴菲特从1988年秋天开始买入可口可乐公司股票,至1989年春天,巴菲特已经拥有可口可乐公司7%的股份,持股平均成本42美元/股。

一、经营背景

1、可口可乐公司当时已经家喻户晓

可口可乐公司创始于1886年,1919年上市,在1988年,可口可乐已经是一家家喻户晓的跨国企业,1985年公司年报显示,公司海外业务收入占比已经超过了60%。

2、与百事可乐激战正酣

虽然可口可乐公司家喻户晓,但同时也面临着老对手百事可乐的激烈竞争。百事可乐不断通过加大广告宣传力度侵蚀可口可乐的市场份额,公司未来的发展前景并非一片光明。

二、买入价格分析

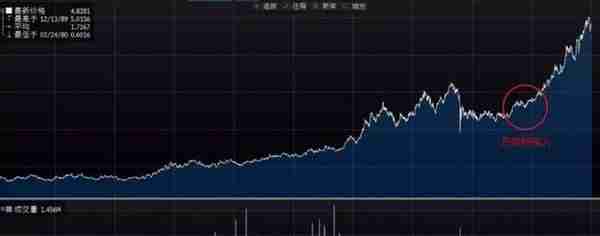

1、大盘背景:股市大跌后企稳

下图显示了巴菲特的买点,当时的市场背景是,1987年10月,美股经历了崩盘,可口可乐股价也从最高点下跌了30%左右。但是巴菲特也并没有买在最低点,而是在市场企稳,并出现回升势头之后,选择不断买入。

2、估值

首先来看EV/EBITDA,按照股价40元每股,已经可口可乐发行股票数量3.75亿股,市价总值150亿美元,公司净金融债务12.4亿美元,因此企业价值约为160亿美元,而公司息税折旧摊销前利润大约13.6亿美元,因此EV/EBITDA约为12倍,这样的估值显然并不便宜。

从PE来看,1987年公司财报每股收益2.43美元,因此巴菲特的购买pe约为17倍,比市场平均pe要高出不少。整体来看,巴菲特买入可口可乐公司是股价的估值并不便宜。

即使如此,巴菲特在可口可乐股票中的投资金额超过了10亿美元,是伯克希尔总市值的大约四分之一,仓位之重可见一斑。

三、投资逻辑:

1、提价之后销量仍然上升

1987年,可口可乐公司对产品提价约4%,而销量仍然增长了6%。强大的定价权可以看出可口可乐的市场地位十分稳固。

2、国际市场销量潜力巨大。

当时可口可乐的国际收入占比已经超过了60%,但是从人均消费量来看,国际市场仍然有很大的销量提升空间。当时环太平洋地区(包括当时经济腾飞的日本)每年人消费量不到25瓶,在非洲则更少,而美国,欧洲的人均年消费量约100瓶,并且在非美国市场可口可乐的利润要比美国国内高得多。

四、后续

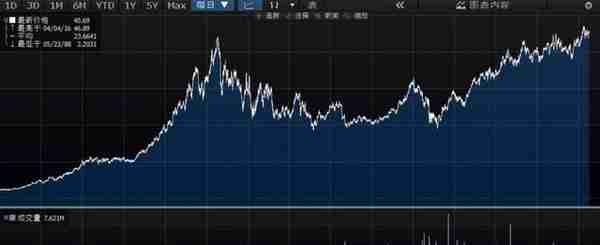

可口可乐公司近30年的估价走势如下:

巴菲特投资之后10年间公司市值到1998年已经超过了1500亿美元,翻了10倍,不过巴菲特也并没有及时卖出,而是选择一直持有。10年之后,公司股价经历过大幅下跌。1998年之后到现在,公司股价几乎没有变化。巴菲特获得的只是分红。不过当前公司股价也处于上升周期之中。

上一篇

上一篇