(报告出品方/分析师:东亚前海证券 李子卓)

1.电解液溶剂龙头,转型拥抱新能源

1.1.化工业务起家,进军锂电新材料

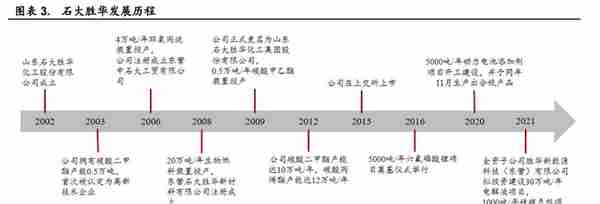

公司为全球电解液溶剂龙头,碳酸酯系列产品产销率维持高位。山东石大胜华化工集团股份有限公司成立于 2002 年,于 2015 年在上交所上市。

公司持续向新能源、新材料业务转型,2021 年在全球碳酸酯高端溶剂市场份额超 40%,客户覆盖全球电解液龙头厂商。

截至 2021 年底,公司拥有碳酸二甲酯产能 12.5 万吨,碳酸甲乙酯产能 5 万吨,碳酸乙烯酯产能 4 万吨,产能利用率均在 90%以上,2021 年公司碳酸二甲酯系列、甲基叔丁醚系列销量分别为 48.35 和 33.84 万吨,产销率接近甚至超 100%。

公司由碳酸二甲酯业务起家,持续向电解液+材料综合平台服务商转型。

公司前身为中国石油大学校办企业。

于2009年正式更名,并于2015年成为“地炼上市第一股”。

公司由碳酸二甲酯业务起家,2003年仅有碳酸二甲酯产能 0.5 万吨,2012年碳酸二甲酯产能达 10 万吨,并拥有碳酸丙烯酯产能 12 万吨以及其他多种产品。

2016年 5000 吨/年六氟磷酸锂项目奠基仪式举行,公司正式向电解液材料供应商转型。

2020年公司 5000 吨/年动力电池添加剂项目投产,标志着公司成为电解液材料全品类供应商。

2021年 11 月,公司发布公告,全资子公司胜华新能源科技(东营)有限公司拟投资建设 30 万吨/年电解液项目。

此外,公司布局包括硅碳负极、补锂剂在内的多种锂电材料,未来有望完成从电解液材料供应商向电解液+材料综合平台服务商的转型。

1.2.公司无控股股东和实际控制人

公司目前无控股股东和实际控制人。

2018年国务院发布《国务院办公厅关于高等学校所属企业体制改革的指导意见》,要求逐步实现高校与下属企业剥离,2022 年底前基本完成改革任务。

为顺应《指导意见》要求,推动校企分离,2020 年 3 月公司原控股股东青岛中石大向青岛军民融合发展集团有限公司与青岛开发区投资建设集团有限公司分别转让 7.5%股权,合计转让 15%,上述两者承诺 3 年内不以任何方式谋求对石大胜华的控制权,此后公司无控股股东与实际控制人。

截至 2022 年 8 月 31 日,北京哲厚新能源科技开发有限公司持股比例最高,达 13.41%,其次是青岛军民融合发展集团有限公司,直接持股加间接控股合计持股比例为 11.96%。

1.3.利润再创新高,产品结构优化

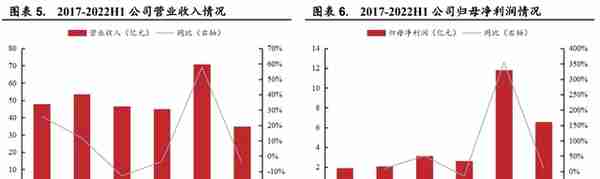

2021年公司净利润迈入新台阶,2022年上半年再创新高。

营收方面,2021年公司营业收入为 70.56 亿元,同比增长 57.67%;2022年上半年公司实现营业收入34.78 亿元,同比下降 4.62%。

归母净利润方面,2021年公司归母净利润为 11.78 亿元,同比增长 353.6%;2022年上半年归母净利润为 6.51 亿元,同比增长 10.15%,再创历史新高。

公司业绩大幅增长主要原因为新能源汽车行业快速发展带动上游电池材料需求增加,致使公司碳酸二甲酯系列产品营收大幅提升。

2022年上半年新能源行业持续景气,公司产品价格高位运行。

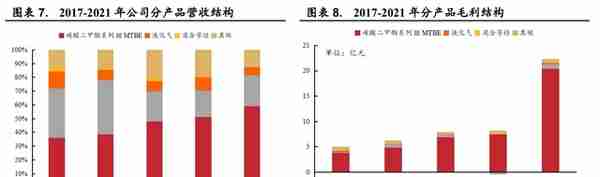

从产品结构看,碳酸二甲酯系列产品营收占比持续提升,贡献公司主要利润。

营收结构方面,碳酸二甲酯系列产品营业收入占比从 2017 年的 36.8%持续增长至 2021 年的 60.0%,成为公司主要营业收入来源。

毛利润结构方面,碳酸二甲酯系列同样是公司毛利润主要来源,占比从 2017 年的 77.73%提升至 2021 年的 92.26%,带动公司毛利润大幅增长

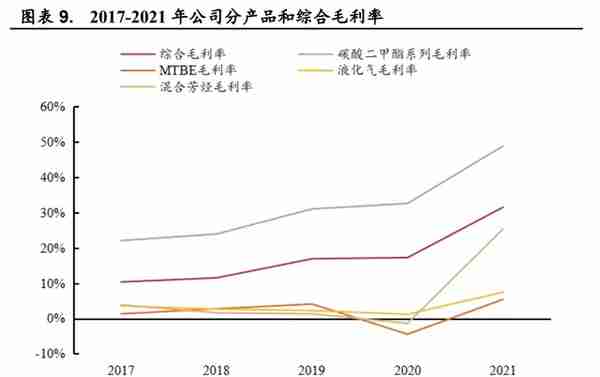

碳酸二甲酯系列拉动公司毛利率持续上行。

2017-2021 年公司毛利率从 10.34%上升至 31.50%,提升 21.2pct。近年来公司毛利率持续上升的主要原因为碳酸二甲酯系列产品毛利率持续上行,从 2017 年的 22.06%上升至 2021 年的 48.87%,提升 26.8pct,其中 2021 年同比提升 16.3pct,主要系新能源行业发展拉动电池级碳酸二甲酯需求增长所致。

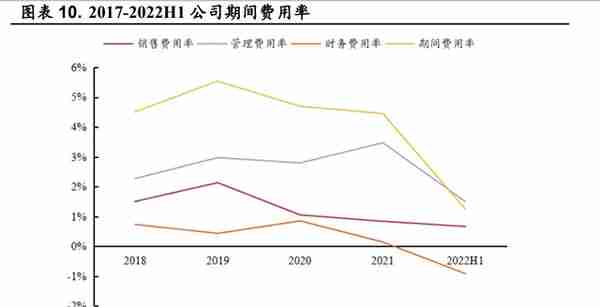

2019年起公司期间费用率持续下行。

2019年以来公司期间费用率持续下行,从2019年的 5.54%下降至2021年的 4.45%,公司降本增效持续推进。

2022年上半年公司期间费用率为 1.24%,同比下降 3.54pct。其中,管理费用率同比下降 2.45pct,公司运营能力有所增强;财务费用率同比下降 1.06pct,主要原因是公司汇兑收益有所增加。

2.行业:下游快速发展,驱动供需两旺

2.1.基础锂电材料:下游高速发展,行业景气持续

2.1.1.电解液:全球产能持续扩张,储能+动力协同推动

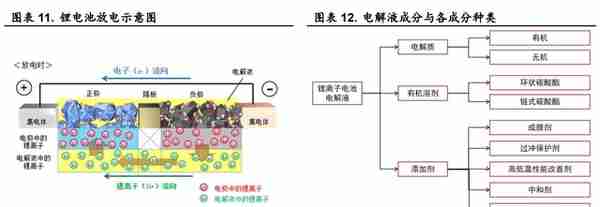

锂离子电解液是锂离子电池的“血液”,主要由电解质、溶剂与添加剂构成。

电解液是具有离子导电性的溶液,是电池中离子传输的载体,由高纯溶剂与电解质盐六氟磷酸锂(LiPF6)、添加剂等原料按一定比例配制而成,是电池的重要组成部分。

电解液所用的有机溶剂必须是非质子溶剂,目前基本均为碳酸酯类有机溶剂,包括链式碳酸酯和环状碳酸酯。

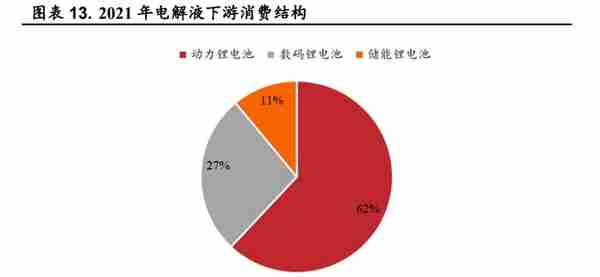

动力锂电池为电解液下游主要应用领域。

电解液下游按锂电池应用领域可划分为三大类:动力锂电池、数码锂电池和储能锂电池。

受新能源汽车市场快速发展影响,动力锂电池成为电解液的主要应用领域,2021年占比为 62%,其次是数码锂电池,占比为 27%。储能锂电池占比为 11%,政策驱动下未来增长空间较大。

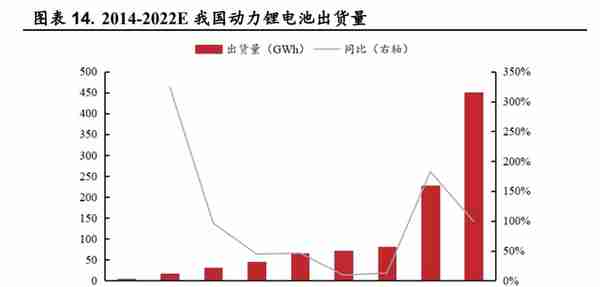

动力锂电池方面,新能源车销量高增,动力锂电池需求有望翻倍。

2021年中国新能源汽车销量为 352.1 万辆,同比增长 1.6 倍。

根据高工锂电数据,2021年我国动力锂电池出货量为 226GWh,同比增长 182.5%。

根据乘联会预测,2022年中国新能源汽车销量有望突破 550 万辆,实现 70%左右的高增长率。

在新能源车高增长率的带动下,高工锂电预测 2022 年中国动力锂电池出货量有望翻倍,超 450GWh。

未来动力锂电池出货量将维持较高增速,2030 年中国动力锂电池出货量将达 2230GWh,2021 至 2030 年年均复合增长率达 29.0%。

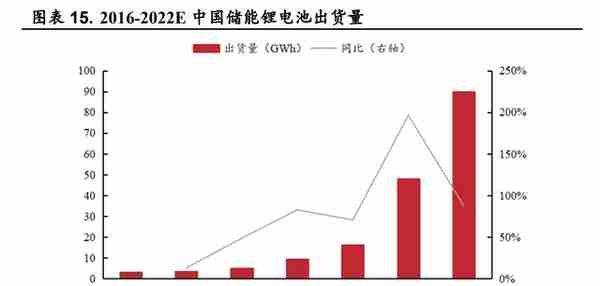

储能方面,储能锂电池成为电解液新的需求增长点。

据海科新源招股说明书数据,2021 年我国储能锂电池出货量达到 48GWh,同比增长 2.6 倍;其中电力储能锂电池出货量 29GWh,同比增长 4.39 倍。高工锂电预计 2022 年我国储能锂电池仍将保持快速增长,保守预计年出货量有望突破 90GWh,同比增长 88%。此外,近年来欧洲、澳大利亚等电网侧储能市场快速发展,拉动国内储能锂电池出口量高速增长。

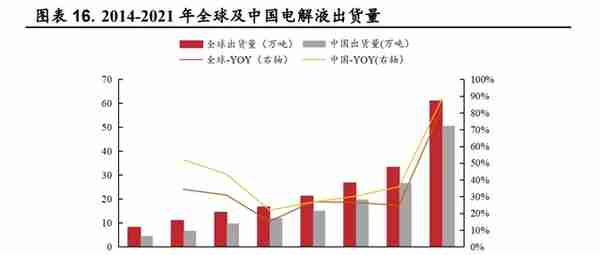

在下游需求增长的推动下,全球电解液出货量高速增长,中国占据主导地位。

据 EV Tank 数据,2021 年全球电解液出货量为 61.2 万吨,同比增 长 83.2%,2014 至 2021 年年均复合增长率达 33.2%。其中,2021 年中国解液出货量为 50.7 万吨,占全球出货量的 82.8%。近年来中国电解液出货量快速提升,2017 至 2021 年年均复合增长率达 41.2%。

2022 年电解液新增产能集中在下半年,对 2022 年供给冲击有限。

据百川盈孚数据,2022 年国内计划净增电解液产能为 52.05 万吨。除科能材料 0.5 万吨与金牛电源材料 1 万吨淘汰产能以外,其余新增产能计划投产时间均在下半年,其中更是有 44 万吨新增产能计划投产时间为 2022 年 12 月。叠加疫情影响导致的施工放缓,新增产能投放对 2022 年全年供给冲击有限

2023 年我国电解液产能有望大幅扩张。

据百川盈孚数据,2023 年我国电解液计划净增产能为 258.25 万吨,是我国现有产能的 2 倍以上。由于 2023 年新增项目计划投产时间也多集中在下半年,2023 年电解液产量增长主要来源于 2022 年及以前新增产能的逐渐释放。

2.1.2.电解液溶剂:需求有望大幅提升,格局呈双寡头垄断

有机溶剂为电解液主体,DMC 最为常用。有机溶剂是电解液的主体部分,可根据成分结构的不同划分为环状碳酸酯类有机溶剂和链状碳酸酯类有机溶剂。

环状碳酸酯类溶剂包括碳酸乙烯酯(EC)和碳酸丙烯酯(PC),链状碳酸酯类溶剂包括碳酸二甲酯(DMC)、碳酸二乙酯(DEC)和碳酸甲乙酯(EMC)等。其中 DMC 气味小、挥发性好、溶解能力强,可有效提升锂电池的电导率,此外还具备低温充放电性能佳、制作成本低廉的优势,是电解液中使用最为广泛的有机溶剂。

随着电解液新增产能逐渐释放,溶剂的需求量有望大幅提升。

根据海科新源招股说明书,电解液溶剂占电解液质量的 80%左右,占电解液成本 的 22%-28%,比例较为固定,随着电解液产量的高速增长,溶剂需求量也将大幅扩张,出货量迅速攀升。

电池级溶剂工艺难度大,呈双寡头垄断格局。

相比工业级溶剂,电解液用的电池级溶剂纯度要求达 99.99%以上,更高纯级产品甚至要求达 99.995%以上,且催化剂选择要求高、提纯难度大,国内具备规模化生产能力的企业较少。

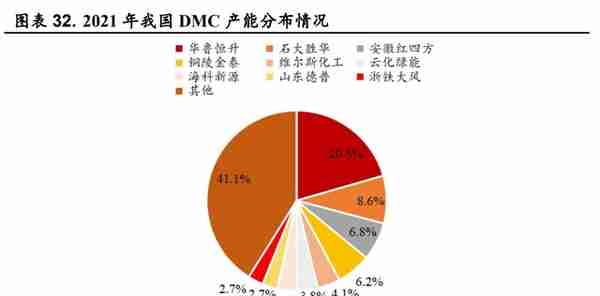

根据海科新源招股说明书数据,当前电池级溶剂市场较为集中,2020 年石大胜华与海科新源全球市场份额合计占比超 55%,市场呈双寡头垄断格局。

2.2.高端锂电材料:行业未来空间广,产能扩张进行时

2.2.1.硅基负极:大容量复合材料,多企业扩张产能

电解液与电解液溶剂企业布局锂电材料益处众多。作为与锂电池和新能源车企密切联系的业务,布局锂电材料有助于电解液厂商实现横向发展,发挥协同效应,提升资源利用率,提高客户粘性。前景较为广阔的锂电材料包括硅碳负极与补锂剂。

负极材料占电池总成本的比例约为 12%,其性能极大影响电池的功率、容量和使用寿命。现有技术体系下锂离子电池四大关键原材料为正极材料、负极材料、隔膜与电解液。根据 Visual Capitalist,负极材料成本占电池总成本比例为 12%。

作为四大关键原材料之一,负极材料从循环寿命、电池容量等方面对电池性能有着重要的影响:

1)负极材料的膨胀性能很大程度上影响电池的循环寿命;

2)负极材料的比容量、首次效率等对电池容量影响较大;

3)负极材料对电解质的兼容性、库伦效率等指标也影响电池的稳定性。

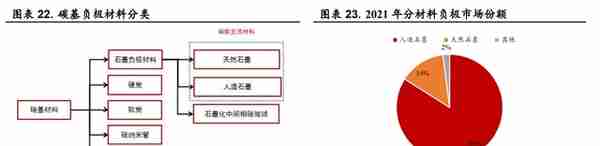

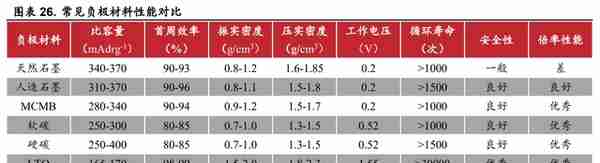

目前负极材料以碳基为主,主要包括人造石墨和天然石墨。

锂电池负 极材料主要分为碳基材料和非碳基材料。碳基材料包括天然石墨负极、人造石墨负极、中间相碳微球(MCMB)、软炭(如焦炭)负极、硬炭负极、碳纳米管、石墨烯、碳纤维等,非碳基材料主要分为硅基及其复合材料、氮化物负极、锡基材料、钛酸锂、合金材料等。当前主流为天然石墨和人造石墨,占比分别为 84%和 14%,其他材料占比仅 2%。

硅负极容量较大,自然储量丰富。

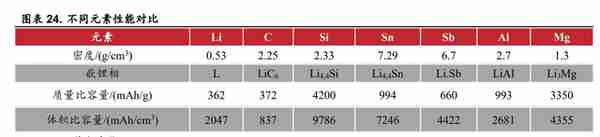

相比传统的石墨负极,硅负极核心优势为容量优势,其理论比容量可以达到 4200mAh/g,是石墨容量(372mAh/g)的 10 倍以上,此外,硅负极的平均放电电压约为 0.4V,既提供合理的工作电压,又可避免锂枝晶的形成;硅的自然储量丰富(地壳丰度第二),成本低,环境友好且无毒。

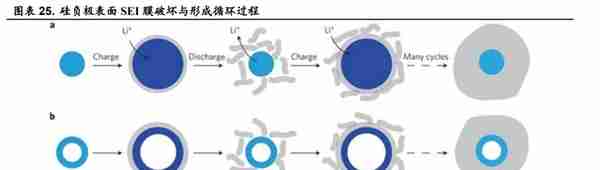

硅负极主要缺陷在于体积变化较大,不可逆锂损耗较为严重。

不可逆锂损耗是指,锂离子电池首次充电过程中,有机电解液会在负极表面还原分解,形成固体电解质相界面(SEI)膜,永久地消耗大量来自正极的锂。

硅材用作负极后体积变化比率达 320%,其极大的体积变化会破坏 SEI 膜,使新暴露的硅在充放电过程中持续生成新的 SEI 膜,不可逆锂损耗比其他电极更为严重。

根据朱亮《锂离子电池预锂化技术的研究现状》,现有石墨材料首次不可逆锂损耗为 5%-10%,而硅的不可逆锂损耗在 15%-35%。

硅负极缺陷可以通过硅碳复合有效改善。

根据陆浩《锂离子电池负极材料产业化技术进展》,石墨负极首周效率达 90%-96%,且循环寿命可达 1000 次以上;而受不可逆锂损耗影响,硅负极首周效率仅为 60%-92%,循环寿命仅 300-500 次。

因此将硅材与石墨材料复合,可在保留硅材大比容量优点的情况下提升首周效率,增加负极循环寿命。目前硅基负极主要分为硅碳负极和硅氧负极,两者分别采用纳米硅和氧化亚硅与石墨复合。

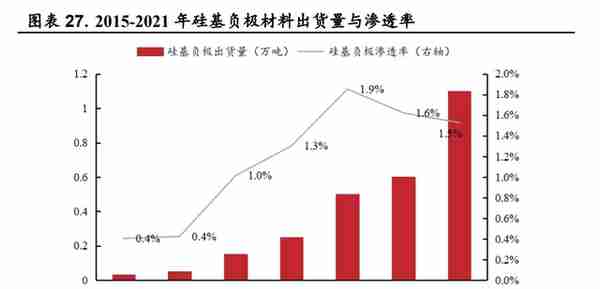

目前硅基材料整体渗透率有限,增长潜力较大。

根据高工锂电数据,2021 年我国硅基负极出货量为 1.1 万吨,同比增长 83%,主要应用在高端圆柱电池领域,来自于电动工具、智能家居的硅基负极应用占到硅基负极市场用量 70%以上。

受当前技术限制,2021 年硅基负极渗透率仅为 1.53%,增长空间较大。随着 5G 时代的来临,智能手机、智能可穿戴设备等产品的推广将拉动高端消费类电池的需求提升,到 2025 年,硅基负极在高端消费类电池中的渗透率有望超过 50%。

国内厂家硅基负极扩产计划稳步推进。

硅基负极的应用前景吸引了负极材料、诸多新材料行业企业的加入。

目前已实现量产销售的企业是贝特瑞与杉杉股份,其中贝特瑞现有年产能 3000 吨,新扩建 2000 吨/年预计于 2022 年下半年投产,并在 2028 年前完成 4 万吨/年硅基负极产线全面达产;杉杉股份在消费和电动工具领域已实现百吨级销售,1 万吨/年和 3 万吨/年硅基负极产线项目分别预计于 2022 年底和 2024 年底开工,建设期 12 个月。

此外,石大胜华计划于 2023 与 2024 年分别投放 2 万吨和 3 万吨硅基负极产能,硅宝科技预计于 42 个月内完成 10000 吨/年硅基负极项目。

2.2.2.补锂剂:补充不可逆锂损耗,与硅基负极共发展

补锂剂可与硅基负极协同发展,正极补锂更为简便。

补锂剂是指通过对电极材料预锂化处理,补充不可逆锂损耗的材料统称,是解决硅基材料不可逆锂损耗较大问题的重要手段之一。

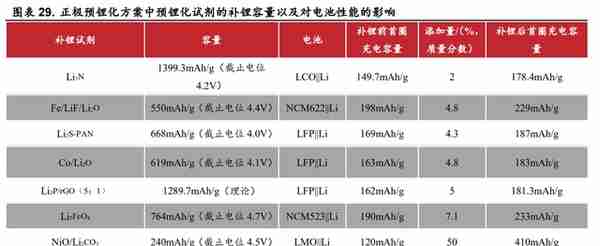

目前常用的预锂化技术主要分为负极预锂化和正极预锂化两类,负极补锂存在价格昂贵、安全隐患、运输及存储成本高、设备投入高等劣势,正极补锂更为简便,且考虑实际操作的高安全性以及与现有电池生产工艺的适配性,更具备工业应用前景。

正极补锂影响因素主要在于补锂剂的种类,如Li3N的补锂容量达1399.3mAh/g、NiO/Li2CO3为 240mAh/g 等。

正极补锂剂中 LNO 与 LFO 各有优势。

目前,各大电池厂、材料厂等关于正极补锂剂材料主要以富锂化合物和二元锂化合物为主,富锂化合物又可分为富锂镍酸锂(LNO)和富锂铁酸锂(LFO)。

与 LNO 相比,LFO 工艺简单,首充容量达 670mAh/g,补锂容量超 650mAh/g,较 LNO 提升 150% 以上,但是 LFO 表面残碱更高,且导电性与化学稳定性较差。

国内厂商补锂剂项目逐步推进。

国内正极补锂剂发展进程最快的属深圳研一和德方纳米。研一新材方面,2021 年 3 月,研一新材年产 2000 吨 LNO 顺利实现批量销售。2021 年 11 月,1800 吨 LFO 正极补锂添加剂也成功量产。随着新基地扩产,2022 年底研一新材 LNO 和 LFO 年产能分别有望达到 8000 吨和 7000 吨。

德方纳米方面,2021 年 9 月,德方纳米发布公告称拟投资 35 亿元建设 2.5 万吨补锂剂项目;2022 年 1 月,德方纳米再次加码,拟与曲靖市沾益区人民政府签订框架合作协议,建设年产 2 万吨补锂剂项目,总体规划产能达到 4.5 万吨。此外,石大胜华已有 2 万吨正极补 锂剂产能规划,其中 5000 吨预计 2024 年投产。

3.优势:产品种类有序扩张,研发投入快速增长

3.1.公司产能有序扩张,有望实现量价齐升

公司是国内碳酸酯系列领军企业,碳酸酯溶剂市占率位列全球首位。

产能方面,截至 2021 年底,公司拥有 DMC 产能 12.5 万吨,位居全国第二,产能利用率达 94.4%,此外公司拥有碳酸甲乙酯产能 5 万吨,碳酸乙烯酯产能 4 万吨。

产量方面,2021 年公司碳酸酯系列产品产量 48.6 万吨,是国内最大的碳酸酯系列产品生产商,其中碳酸酯溶剂全球市场占有率超 40%,为全球碳酸酯溶剂龙头。

公司在手项目储备丰富,未来三年产能高速扩张。

2022 年 1 月 28 日,公司发布公告,公司 44 万吨/年新能源材料项目(一期)12 万吨/年碳酸乙烯酯装置投料成功,已经产出电池级碳酸乙烯酯产品,10 万吨/年碳酸二甲酯装置仍处于试生产状态。

此外公司 2022 至 2023 年计划分别投产碳酸乙烯酯系列产品 29.5、47 万吨,由于工业级与溶剂级产品可通过新增装置相互转换,未来公司将有充足的产能满足新增的电解液溶剂需求。

DMC 的价格步入上行通道,公司有望实现量价齐升。

DMC 是环状碳酸酯类溶剂产业链的核心产品,既可由 PC 或 EC 合成,也可制成 DEC 或 PEC,因此它的价格可作为产业链整体盈利水平的重要参考。

截至2022年 8 月 29 日,溶剂级碳酸二甲酯市场价为 8400 元/吨,较 5 月初上升 20%,价格有所上行。

随着电解液需求继续提升,预计 DMC 价格将持续上行,随着未来两年内产能大幅扩张,公司有望实现量价齐升,营收大幅增长。

3.2.布局高端锂电材料,研发投入快速增长

公司布局多种高端锂电材料,向新能源材料综合平台服务商转型。

2022 至 2024 年,公司计划投放电解液产能达 70 万吨,此外公司 2 万吨和 3 万吨硅基材料项目有望于 2023 至 2024 年分别投产,此外 2 万吨正极补锂剂与 1 万吨新型导电剂等项目稳步推进。

公司布局多品类,积极推进向电解液+材料综合平台服务商的转型。

公司持续加大研发投入,为布局高端锂电提供技术支持。

研发费用方面,2021 年公司研发费用为 3.19 亿元,同比增长 94.51%,2018 至 2021 年年均复合增长率为 105.1%;研发人员方面,2017 至 2021 年,公司研发人员数量从 228 人增长到 426 人,研发人员占员工总数的比例从 17.67%提升到 27.66%。

2017 至 2021 年,公司专利数量从 47 项增长到 196 项,其中发明专利从 4 项增长到 14 项,实用新型专利从 43 项增长到 182 项,研发投入卓有成效,为布局高端锂电提供技术支持。

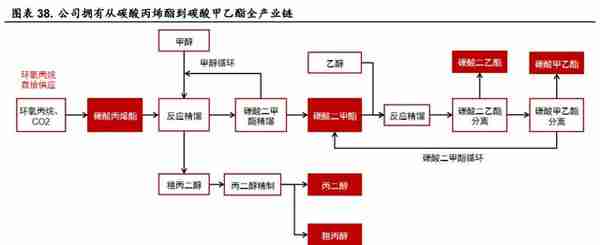

3.3.产业链一体化,实现原料自给

公司布局产业链一体化,实现原料自给。

公司深耕碳酸酯行业 20 年,打通了从碳酸丙烯酯到碳酸甲乙酯的全产业链,中间生产的碳酸二甲酯、碳酸二乙酯等产品可外销或是下一生产阶段,生产较为灵活。

在生产过程中分离的甲醇和碳酸二甲酯可以进行循环再利用,降低生产成本的同时提升生产效率。

此外,公司是同行业唯一拥有环氧丙烷自给供应的企业,仅少量外购,具有一体化成本优势,可以平滑原料价格波动,保障碳酸丙烯酯及下游产品的供应稳定。

4.盈利预测

2022 年以来,石大胜华的主营产品所处行业景气上行,公司业绩全面提升。

我们假设:

(1)价格方面,预计下半年碳酸二甲酯价格仍维持高位,2022至 2024年甲基叔丁基醚价格长期高位运行。

(2)产量方面,假设 2023Q4 公司 20 万吨电解液投产,2024 年公司另外 20 万吨和 30 万吨电解液分别投产,2024 年公司电解液产能逐步释放。另外,碳酸酯系列产能持续释放, 液化气收入稳定提升,逐步贡献业绩。

(3)2022-2023 年原材料价格上涨会导致成本增长。

基于公司主营业务景气上行、公司新建产能逐步投产,带来新的增长空间。

预计公司未来几年业绩仍然表现优秀,预期 2022/2023/2024 年公司的营业收入分别为79.34/102.73/202.62 亿元,归母净利润分别为14.09/18.18/24.64亿元,对应 EPS 分别为 6.95/8.97/12.16 元/股,以 2022 年 9 月 5 日收盘价 108.27 元为基准,对应的 PE 为 15.57/12.07/8.91。

5.风险提示

锂电池产能投放不及预期,安全环保政策升级,国内疫情反复等。

1、锂电池产能投放不及预期:锂电池作为电解液主要下游需求,目前产能处于扩张阶段,在经济周期波动等因素的影响下,可能面临着产能投放不及预期的风险。

2、安全环保政策升级:我国环境污染问题日渐严重,国家对于环境保护监管趋严,随着未来安全环保政策持续升级,或将对电解液溶剂行业产生不确定性的影响。

3、国内疫情反复:目前国内疫情尚未稳定,仍在反复,受到疫情管控影响,生产正常运行存在一定风险,工厂存在随时因疫情爆发而减产、停产的风险。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】或点击:远瞻智库-为三亿人打造的有用知识平台|战略报告|管理文档|行业研报|精选报告|远瞻智库

上一篇

上一篇