三、中国票据发展指数的构建及实证分析

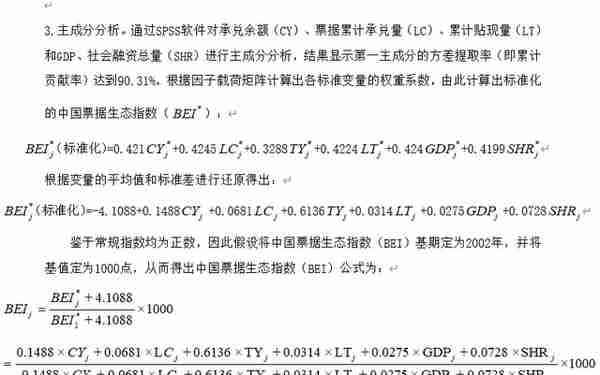

(一)中国票据生态指数。该指数用来衡量我国实体经济增长情况以及票据对实体经济的支持作用,因此选择了国内生产总值(GDP)、社会融资总量(SHR)指标以及承兑余额(CY)、票据累计承兑量(LC)、贴现余额(TY)、累计贴现量(LT)共6个变量。

本文采用主成分分析方法构建中国票据生态指数模型,并进行实证分析。主成分分析是利用降维的思想,将众多指标转化为一个或几个综合指标的多元统计分析方法。综合指标不仅保留了原始变量的主要信息,而且去除彼此之间的相关部分,可以去粗取精,非常适合用于指数的构建。具体步骤如下:

1.数据选取。考虑到数据的可得性和统一性,我们选择自2002年-2020年的GDP和票据年度数据,共有19期。同时进行主成分分析必须进行标准化处理,i = 1,2,⋯,19;j = 1,2,⋯,6。其中表示第i 期第j 个指标的标准化值,和分别表示第j个指标的平均值和标准差。进行标准化处理后每个变量的平均值为零,方差为1,以消除量纲的不同而带来的一些不合理的影响。

2.数据检验。对变量进行相关性观察及KMO 和 Bartlett 的检验(见下表),可以看出票据市场交易情况与GDP之间存在很高的相关性,且KMO和Bartlett 的检验值均符合主成分分析的标准。

| 表1:票据市场与实体经济相关性矩阵 | ||||||

| CY | LC | TY | LT | GDP | SHR | |

| CY | 1.0000 | 0.9534 | 0.8535 | 0.7385 | 0.9682 | 0.9526 |

| LC | 0.9534 | 1.0000 | 0.7206 | 0.7993 | 0.8838 | 0.8603 |

| TY | 0.8535 | 0.7206 | 1.0000 | 0.5638 | 0.9213 | 0.8742 |

| LT | 0.7385 | 0.7993 | 0.5638 | 1.0000 | 0.6825 | 0.5927 |

| GDP | 0.9682 | 0.8838 | 0.9213 | 0.6825 | 1.0000 | 0.9460 |

| SHR | 0.9526 | 0.8603 | 0.8742 | 0.5927 | 0.9460 | 1.0000 |

| KMO 和 Bartlett 的检验 | ||||||

| 取样足够度的 Kaiser-Meyer-Olkin 度量。 | 0.8344 | |||||

| Bartlett 的球形度检验 | 近似卡方 | 176.5236 | ||||

| Df | 15 | |||||

| Sig. | 0.0000 | |||||

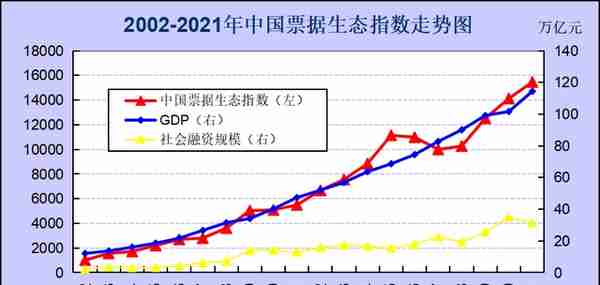

图1 2002-2021年中国票据生态指数走势图

从图中可以看出,(1)我国票据生态指数和国内生产总值、社会融资规模走势保持较高一致性,他们的相关性都在0.94以上,说明中国票据生态指数能够代表票据市场经济环境的变化。(2)我国票据生态指数和国内生产总值的相关系数略高于和社会融资规模(0.980>0.941),表明指数反映GDP更多一些,因为GDP代表我国总体经济情况,是票据业务的本源,而社会融资规模则代表了金融对实体经济资金支持的总量,涵盖的票据业务主要是新增票据余额和未贴现银行承兑汇票,但二者数据往往较小且不稳定。(3)从2002年-2015年我国票据生态指数和国内生产总值、社会融资规模都在不断走高,表示随着2002年以来我国经济的快速增长以及金融支持实体经济力度的加大,票据市场的经济环境不断改善,2015年达到11133点;2016年-2017年由于我国经济增速转轨,金融去杠杆,票据市场理性回归,中国票据生态指数回落至9788点;2018年为应对经济下行压力,政策环境趋于宽松,中国票据生态指数回升至10259点;2019年在国内外风险挑战明显上升的复杂局面下,中国经济总体平稳,票据市场稳步增长,票据支持实体经济功能进一步强化,中国票据生态指数达到12508点;在2020年一季度新冠疫情冲击下,全国上下齐心协力攻克难关,市场流动性较为充裕,随着复工、复产的稳步推进,我国经济发展有序恢复,成为2020年唯一经济正增长国家,票据市场也迅速恢复正常运行,中国票据生态指数达到14117点;2021年,在新冠疫情散发多发、外部环境的不确定性情况下以及经济下行压力下,我国有效实施宏观政策,经济持续稳定恢复、稳中向好,票据市场稳健运行,随着票据基础设施的不断完善以及相关法规相继出台,我国票据市场生态环境显著提升,中国票据生态指数达到15464点。

(二)中国票据金融指数。该指数用来衡量我国票据市场与金融市场发展的契合度,选择了代表信贷市场的贷款余额(DY)和代表货币市场的交易量(LHB),以及票据市场的承兑余额(CY)、票据累计承兑量(LC)、贴现余额(TY)、累计贴现量(LT)共6个变量。仍采用主成分分析方法构建中国票据生态指数模型,数据选取了2002年-2020年的金融市场和票据年度数据,共有19期。通过下表可以看出,各个变量之间的相关程度都比较高,检验指标也非常适合进行主成分分析和指数的构建。数据处理过程如票据生态指数一致,在此不再赘述。通过SPSS软件对上述指标进行主成分分析,结果显示第一主成分的方差提取率(即累计贡献率)达到90.87%,根据因子载荷矩阵计算出各标准变量的权重系数,最终得出中国票据金融指数(BPI):

| 表2:票据市场与金融市场相关性矩阵 | ||||||

| CY | LC | TY | LT | DY | LHB | |

| CY | 1 | 0.9534 | 0.8535 | 0.7385 | 0.9438 | 0.8820 |

| LC | 0.9534 | 1 | 0.7206 | 0.7993 | 0.8284 | 0.7432 |

| TY | 0.8535 | 0.7206 | 1 | 0.5638 | 0.9538 | 0.9783 |

| LT | 0.7385 | 0.7993 | 0.5638 | 1 | 0.6176 | 0.6146 |

| DY | 0.9438 | 0.8284 | 0.9538 | 0.6176 | 1 | 0.9799 |

| LHB | 0.8820 | 0.7432 | 0.9783 | 0.6146 | 0.9799 | 1 |

| KMO和Bartlett的检验 | ||||||

| 取样足够度的Kaiser-Meyer-Olkin度量。 | 0.6567 | |||||

| Bartlett的球形度检验 | 近似卡方 | 223.4533 | ||||

| df | 15 | |||||

| Sig. | 0.0000 | |||||

图2 2002-2021年中国票据金融指数走势图

同理,鉴于常规指数均为正数,假设将中国票据金融指数(BFI)基期定为2002年,并将基值定为1000点,得到2002-2021年我国票据金融指数走势图。从图中可以看出:(1)我国票据金融指数与贷款余额、货币市场交易量的走势非常温和,相关系数都超过了0.97,说明票据金融指数可以代表我国金融市场的整体情况。(2)票据兼具信贷属性和资金属性,我国票据金融指数与贷款余额的相关系数略高于与货币市场交易量的相关系数(0.983>0.977),表明票据作为信贷调节作用有所增强,票据在企业贷款中发挥的作用进一步提升。(3)从2002年-2016年我国票据金融指数和贷款余额、货币市场交易量都在不断走高,票据市场的金融环境不断提升,2016年中国票据金融指数达到15624点;随着金融去杠杆和监管强化,2017年成为金融市场的转折点,货币市场和票据市场交易量均出现下滑,中国票据金融指数相应回落至14084点;2018年货币政策转向,资金面宽松,金融市场交易活跃,中国票据金融指数回升至15537点;2019年中国人民银行运用多种货币政策工具加强逆周期调节力度,金融市场交易活跃,信贷结构进一步优化,中国票据金融指数稳步提升至18394点;2020年中国人民银行保持流动性合理充裕,市场资金面相对宽松,加强信贷支持力度,降低社会综合融资成本,完善结构性货币政策工具体系,精准滴灌,中国票据金融指数增长至20696点;2021年央行综合利用多种货币政策工具保持流动性合理充裕,强调信贷结构调整优化,引导重点领域和薄弱环节信贷投放,持续推动企业综合融资成本稳中有降,中国票据金融指数达到22511点。

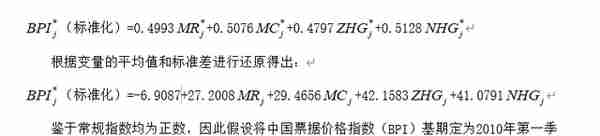

(三)中国票据价格指数。该指数用来衡量我国票据价格走势情况和趋势,由于没有官方发表的权威数据,因此选择了中国票据网的利率报价加权平均值,分别是转贴买入利率(MR)、转贴卖出利率(MC)、正回购利率(ZHG)和逆回购利率(NHG)共4个变量[1]。数据选取时间段为相对较全且具有可比性的2010年-2020年,由于时间短,因此使用了季度数,共有44期。仍采用主成分分析方法构建中国票据生态指数模型,通过下表可以看出,各个变量之间的相关程度都较高,检验指标(KMO和球形度检验)也非常适合进行主成分分析和指数的构建。数据处理过程与上述一致。通过SPSS软件对上述指标进行主成分分析,结果显示第一主成分的方差提取率(即累计贡献率)达到92.3325%,根据因子载荷矩阵计算出各标准变量的权重系数,可以得出标准化的中国票据价格指数(BPI):

鉴于常规指数均为正数,因此假设将中国票据价格指数(BPI)基期定为2010年第一季度,并将基值定为1000点,从而得出中国票据价格指数(BPI)公式为:

| 表3:票据价格相关性矩阵 | ||||

| MR | MC | ZHG | NHG | |

| MR | 1 | 0.9908 | 0.8512 | 0.8941 |

| MC | 0.9908 | 1 | 0.8614 | 0.8893 |

| ZHG | 0.8512 | 0.8614 | 1 | 0.9698 |

| NHG | 0.8941 | 0.8893 | 0.9698 | 1 |

| KMO和Bartlett的检验 | ||||

| 取样足够度的Kaiser-Meyer-Olkin度量。 | 0.6618 | |||

| Bartlett的球形度检验 | 近似卡方 | 353.9495 | ||

| df | 6 | |||

| Sig. | 0.0000 | |||

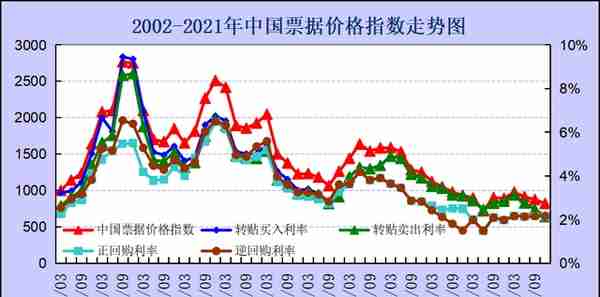

图3 2002-2021年中国票据价格指数走势图

从图中可以看出:(1)2010年-2021年我国票据价格指数与票据市场利率走势基本保持一致,相关性均在0.96以上,说明中国票据价格指数能够代表票据价格的整体走势。(2)中国票据价格指数与逆回购利率契合程度最高,二者相关性达到0.9825,回购是纯资金业务,而转贴还包含信贷的因素,与票据价格受资金因素影响更明显相符。(3)2015年-2016年在全球量化宽松和我国保增长政策背景下,中国票据价格指数不断走低;随着宏观政策逐渐收紧,2017年中国票据价格指数有所回升;2018年政策环境趋于宽松,2018年中国票据价格指数开始回落;2019年政策环境较为宽松,加强逆周期调节、结构调整和改革的力度,以进一步降低企业融资成本,2019年中国票据价格指数持续走低;面对新冠疫情造成的冲击,2020年一季度以来,中国人民银行多次下调存款准备金率,向市场投放流动性,加强信贷投放力度,运用改革方法疏通货币政策传导,以进一步降低企业融资成本,市场资金面较为宽松,票据价格指数迅速回落;虽然三季度票据价格指数有所回升,但整体处于低位震荡,2020年四季度中国票据价格指数回落至891;2021年无论是资金面还是信贷规模都稳定偏宽松,引导票据价格快速回落,中国票据价格指数回落至820点。

(四)中国票据创新指数。该指数用来衡量我国票据业务和产品的创新情况,这可以从票据业务和产品的创新数量、交易量、总收入以及在票据传统业务中的占比等维度进行测评,通过中国票据创新指数的构建来反映不同时期票据市场的活力以及未来的发展趋势和持久力,同时也可以成为监管机构出台政策的依据和效果反映指标。但由于目前这三个指标均没有公开的官方统计数据以及其他权威性较强的替代数据,因此仅提出相关想法供探讨和完善,当然通过监管机构建立票据创新统计制度体系及系统之后也可以取得。

(五)中国票据风险指标。该指数从票据承兑垫款率、票据贴现逾期率、票据案件发生率、票据资金损失率等维度进行评估,用来衡量我国票据市场的综合风险状况,可以成为票据经营机构把控风险、制定经营策略的重要参考指标。但是,目前这些指标难以搜集到适合的数据,票据承兑垫款率只有2007-2009年的季度数,缺少最新数据,据典型调查约在0.15%-0.25%之间,但不够准确,因此此处仅提出相关想法供探讨和完善,当然如果监管机构能建立票据风险统计制度和相关系统即可公开发布。

(作者为江财九银票据研究院院长)

[1] 2017年以来使用上海票交所发布的数据。

上一篇

上一篇