申请信用卡被拒,是老生常谈的话题:

如果你去咨询银行客服被拒的原因,客服的回复要么是综合评分不足,要么是不符合本行发卡政策,或者其他没有实质的建议。

网上搜索

如果你在网上搜索信用卡申请被拒的原因,会有很多相同遭遇的网友已经替你提问了,但看完后你更迷糊了,还是不知道自己被拒的原因;

如果你咨询相关的专业人士,他会告诉你是征信问题,可以帮你包装,保证能下大额卡,后面可能你稀里糊涂的交了钱,还是不明白被拒的原因。

其实要找出被拒的原因并不难,我们可以从银行信审的角度逆推:

信审员是通过对我们的进件材料和征信报告进行审核的,那我们申卡被拒的原因基本是出在征信报告上。

卡商思维就从信审的角度,结合新版征信报告来分析,你申请信用卡为什么老是被拒?主要有3个方面的因素:

信用卡申请的地域准入规则

信用卡申请的群体准入规则

申请人的个人资质准入规则

信用卡申请的地域准入规则

简单的理解就是银行限制某些地方的人申请信用卡,你申请资料上的个人住址或者公司地址,或者你的籍贯,只要是这些地方的,大概率直接秒拒。

征信上的地域体现

因为银行通过贷后数据的表现,发现这些地方的人还款的情况非常差,银行可能短时间没有足够的能力,来调查清楚还款情况非常差的原因,但是银行先可以止损,先把这些地方限制住,这个就是地域准入规则。

比如三和大神,三和大神是很出名的,如果不清楚的可以网上搜下三和大神,像三河这一块的地方,他们申请信用卡的时候就非常受歧视,这地方的人申请信用卡直接秒拒的。

此外,还有山东东营高利贷风险,福建宁德钢贸风险,这些风险有可能会让当地申请信用卡的人,他们的目的就变了,就从简单的消费变成了靠信用卡活着了,这个时候他就会限制。

信用卡申请的群体准入规则

征信上的群体体现

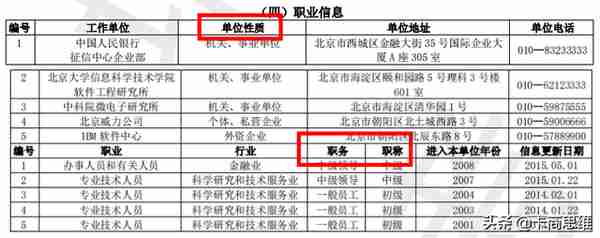

你是属于什么群体,在征信上的体现是工作单位的性质,银行喜欢那些高稳定性的群体和高收入的群体,比如:

高稳定性群体,公务员、国企事业单位、医院、教师等;高收入群体,世界500强、中国500强、外企互联网大公司,正规的金融机构等。

他们要不然就是稳定性特别高,要不然就是单位特别好,他们的违约成本非常高,而且被催收能力比较高,不可能为了一点钱,而影响了工作。他们的贷款用途很有可能是为了提高自己的生活品质,所以说对于银行来说这两个群体是比较喜欢的。

有喜好群体就有不喜欢的群体,银行不喜欢的群体有:

危险职业群体,例如下井、消防、高压电这样的一些职业,主要是一旦出现意外,催收难,容易被道德绑架;失联群体,这个主要是工作需求,比如出国外派,或者海员,或者长期在野外作业等,可能一出去就是几个月,这中间没有办法还款,容易出现风险。

军队群体,为什么银行不愿意给军队办信用卡或者贷款?主要是他们的被催收能力太差,你觉得银行这样一个为了钱的机构它敢去惹军队,对吧?其他的群体还有宗教人士、相关金融从业人员、直销人士、法人等等。

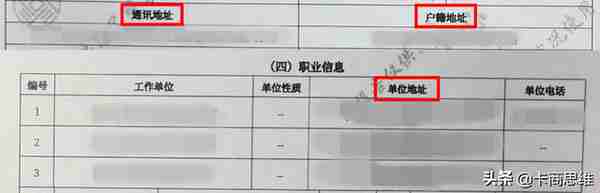

申请人的个人资质准入规则

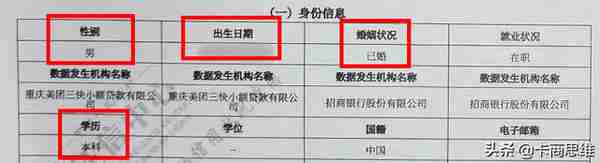

除了房车、存单等这些实际的资产外,我们讲的更多的是在征信报告上体现的出来的资质,比如在个人信息里,申请人的年龄、性别、学历这些资质;社保公积金;逾期记录、负债情况和查询记录等。

①年龄、性别和学历资质

银行喜欢26到35岁年龄段的人,因为他们工作、家庭相对稳定,还款能力和还款率也是比较强的;相同条件下的男生和女生去申请信用卡,银行更喜欢女生,因为女性更容易遵守规则,而男性更有一个冒险的倾向。

征信上个人信息

学历的问题,一般来说学历跟你的额度或者是准入是正向相关的,学历越高银行更愿意跟你合作。

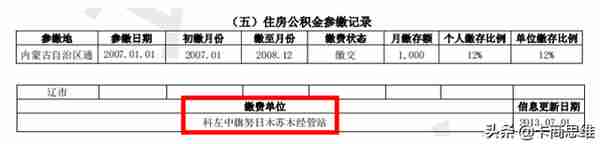

②社保公积金资质

社保公积金对申卡来讲,最大的作用就是佐证工作收入的稳定性。真正的大公司或者是一些正常经营的公司,都是会给员工交社保公积金的,并且会按时交的。

征信上公积金体现

如果一个人他有社保公积金,其实就是起码说明这个人在一个正经的公司里面工作,他的收入能力起码是有保障的,银行其实是出于这个考虑。

社保公积金在有些地方不上征信,这个时候去申请信用卡,拿上申社保本和打印公积金明细,再去申请即可。有一点需要注意,缴纳社保的公司与填写的工作单位,要一致。

③逾期记录、负债情况和查询记录

逾期记录

新版征信在1月19日已经进行切换运行了,不知道你有没有去打印一份自己的征信报告,在还款记录上,记录了过去5年的还款明细,如下图:

逾期记录显示5年

2015年的逾期还款记录,一直到2020年底才被覆盖,时间是5年,而在旧版征信上是2年时间就覆盖了。

想一想在这5年的时间里,如果你没有其他的逾期记录了,你要买房,要么房贷批不下来,要么利息会比较高;如果你还产生其他逾期记录,买房,还是想想算了,或者全款也可以。

负债情况

我们来看下负债,主要看贷款的最近6个月平均应还款,和信用卡的最近6个月平均使用额度,我们来计算下负债率:

征信上的负债率=【信用卡已用额度×10%+已有贷款(含抵押)的月供】 X 100% / 月收入

这份征信报告上的负债率=12330.7/月收入

要控制负债率≤75%才行,因为大于75%就属于高负债,所以要去申请信用卡,那么你的收入得≥16441元才行。

征信上的负债

查询记录

给大家展示一下控制好查询记录的征信,2年内只有4次的硬查询(信用卡审批和贷款审批),贷后管理没什么影响,主要是贷款审批和信用卡审批查询要尽量的少,最好控制在一个月一次的幅度。

如果你的查询记录满满的都是硬查询,信审员就有理由怀疑存在多头授信、以卡养卡嫌疑。

征信上的查询记录

小结

综合以上的论述,我们在申请信用卡之前,或者信用卡申请失败之后,可以拉一份详版的个人征信,按照以上的几个部分去分析,大部分人都会找到被拒的原因。

除了之外,网贷过多、强制执行、担保等这些银盛也是需要注意的。

除了征信报告外,还有申请资料的填写,很简单,参考征信上的个人信息和工作信息填写就行,保持一致性,如果是更换了工作的就另说。

信用卡申请被拒的原因多种多样,除了征信上面的因素之外,卡商思维告诉大家几个提高批卡率的技巧:

①尽量的进行线下申请,优选卡员到公司办理,相比网申,线下申请的真实度要大得多,下卡额度也大得多;

②尽量的多提交自己的各方面证明,比如工作证明、社保公积金证明、代发工资流水等;

③在申请之前,去银行存存款,拉拉关系。

上一篇

上一篇