美元指数:美元流动性呈现宏观总量充裕、微观结构性紧张的局面,尚不足以持续驱动美元走强。市场选择无视美联储鹰派点阵图,美国财政“X日”可能提前到来,美元指数将在关键中期支撑位拉锯。

欧元:更高企通胀压力下,欧央行在第二季度施展紧缩的空间可能更大,从而支撑欧元汇率。不过,欧元区基本面弱势持续及以德银为代表的银行风险使欧元汇率上方空间受限。

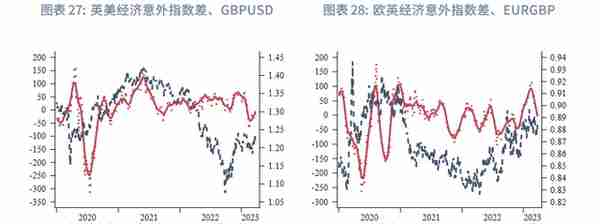

英镑:英国通胀有望在第二季度加速下行,英国央行偏鸽立场对英镑汇率提振不足。但英国较欧美已进入经济强周期,更小银行业风险下,英镑汇率将获得更强底部支撑。

日元:短线风险偏好修复,日元升值可能暂缓,积蓄中期升值动能。2021年后以日元作为融资货币的套息交易积累了大量头寸,“真正”的避险还未来临。

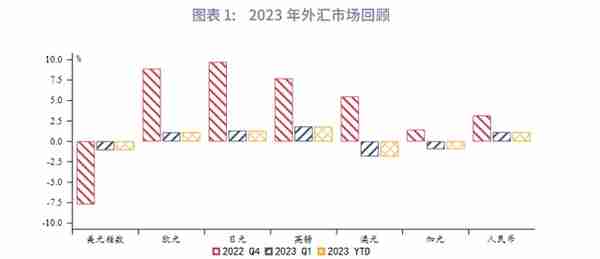

2023年第一季度美元指数如我们预期逐步止跌反弹,美元指数一度迫近106。美国经济数据强于预期和加息预期上修是美元指数反弹的主要动力。然而,以硅谷银行倒闭为分水岭,市场对美联储加息预期急转直下。美联储3月议息会议删除“持续加息”措辞。与此同时,欧央行顶住压力在3月加息50bp并保持鹰派姿态。欧美货币政策前景短期分化,美元指数在3月回吐了此前大部分涨幅。日本央行未能如市场所愿进一步放宽甚至取消YCC,不过在避险需求驱动下日元依旧升值。

在市场已经对美联储降息高度定价的背景下,汇率市场暂时缺乏明确的趋势性交易逻辑。一方面是欧美银行业危机持续发酵,但又缺乏事态进一步升级的确凿证据;另一方面,美国经济数据依然呈现较强的韧性。在衰退预期和现实经济韧性的拉锯中,美元指数短线或陷入盘整,静观欧美银行业动向和经济数据出炉。

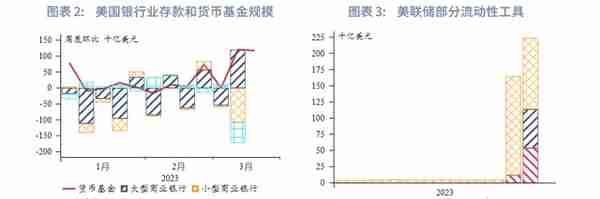

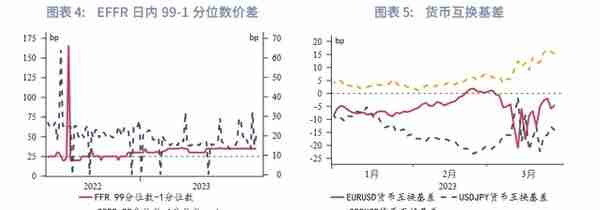

在欧美银行业危机催化下,美元流动性呈现出宏观总量充裕,微观结构性短缺的局面。问题的根源在于,当前的BTFP等流动性工具都着眼于解决银行资产端估值压力(未实现损失),而没有实质性的措施解决中小银行负债端存款流失的问题。这就导致了资金持续流出中小银行流入大型银行和货币基金。中小银行只能以较高的成本拆借维持流动性。随着恐慌情绪的蔓延,海外美元流动性也有紧张的趋势。瑞士央行在瑞信被收购后开始使用美联储流动性互换。同时某海外央行一次性使用了FIMA回购的600亿美元限额,市场普遍猜测可能是欧央行或瑞士央行希望匿名获得流动性。由于对所有银行存款提供担保存在巨大的道德风险,预计当前的流动性分化还会延续。从近期市场情况看,美元流动性紧张的情况暂未进一步恶化——EFFR日内99-1分位数价差稳定,欧元、日元、英镑货币互换基差互换反弹。当前并未上演全面的美元流动性危机,结构性流动性紧张尚不足以持续推升美元指数。

美联储3月议息会议被市场解读为鸽派。但值得注意的是,在委员们已经考虑到银行业危机可能带来信贷收紧,并将其等同于一次加息的情况下,点阵图利率分布不降反升。FOMC点阵图并未给出今年降息的信号,基准预期仍是加息至5.25%,支持加息至5.5%以上的委员由2位增加至4位;对于2024年的利率预期也未出现下降,相反,中值由4.1%提高至4.3%,中枢区间上限由4.9%提高至5.1%。

由于短期银行业危机发酵,市场对鹰派点阵图选择无视。但未来需要警惕,若银行业危机未进一步恶化,同时美国经济依然呈现韧性,年内降息预期很可能落空。届时预期修正将再次带来美元指数反弹。

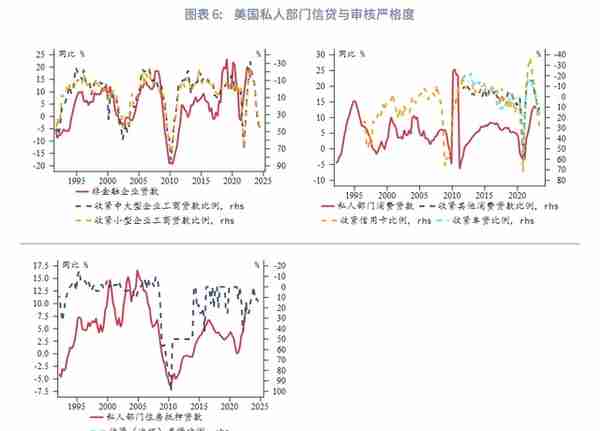

从目前信贷收缩情况看,企业工商贷款和个人消费贷款收紧趋势明确,但住房抵押贷款可能存在需求韧性。由于银行的原始房贷大多流转至GSEs打包为MBS,银行收紧房贷的力度较小。目前看来MBA对美国房地产市场在第一季度触底回升的预判仍有较大希望实现。由于住房抵押贷款占据绝对规模优势,购房需求韧性有望部分抵消其他信贷收缩对经济的负面影响。

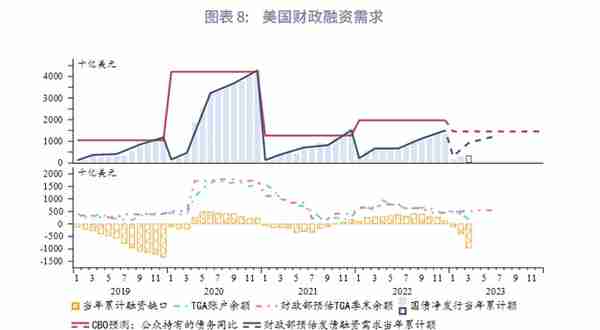

美国财政部资金耗尽的“X日”可能提前到来,但对于美元指数影响并不明确。由于美国国会两党仍未能就提高债务上限采取行动,加之美国财政部近期持续消耗库存资金偿还债务,美国财政部库存现金很可能在4、5月便耗尽,早于此前预期的6月。这将迫使美国政府部分或全面停摆。在近期混乱的市场氛围中,一旦美国政府停摆可能加剧市场恐慌情绪,但对于美元指数的影响却同时存在多空两方面因素。一方面,恐慌情绪可能加剧美元流动性紧张和刺激美国国债需求,进而推升美元指数。另一方面,政府停摆可能强化美国经济衰退预期,进一步推升降息预期,利空美元指数。

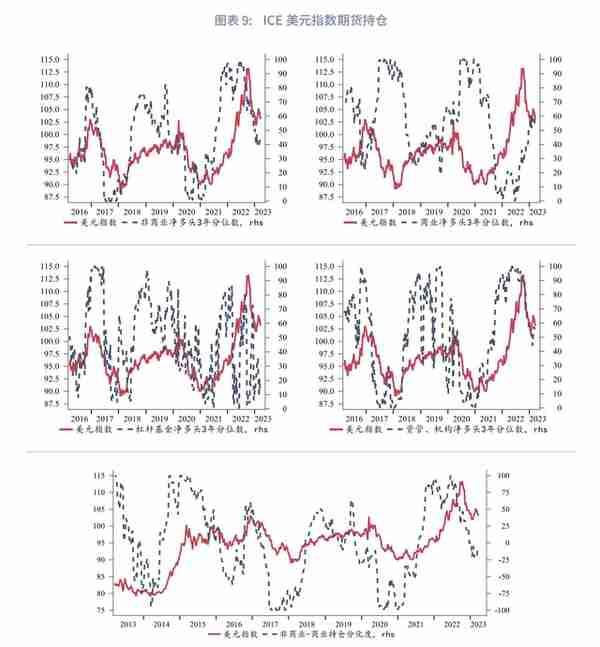

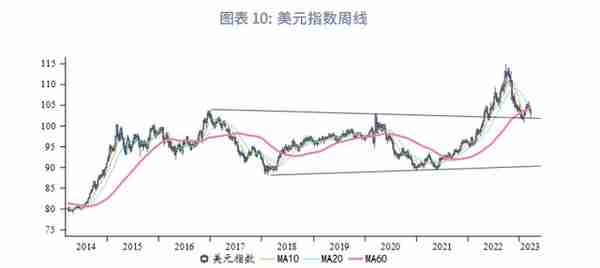

近期美元指数持仓分化度处于均衡水平附近,难以给出明确的方向性指示。技术上,美元指数在向上突破中期震荡区间后回撤至关键支撑,在102一线的方向选择将决定美元指数是继续保持强势,还是坠落回此前震荡区间内。预计短线多空将有一番拉锯,美元指数下方支撑101.4、99.4,上方阻力103.5、106。

2023年第一季度,先是美国经济韧性和通胀粘性逐渐被市场认知,后有银行业风波不断发酵,市场交易逻辑频繁切换,欧元兑美元呈现震荡行情。尽管面对银行业压力,但在更高企通胀压力之下,欧央行的主张较美联储更为鹰派,其在第二季度施展紧缩的空间更大,这将支撑欧元汇率。不过,欧元区基本面弱势短期内可能持续,叠加市场仍未卸下对银行业的防备,其中包括了欧元区关键银行德意志银行,欧元汇率上方空间受限。

欧央行行长拉加德在最新发言中表示,“(未来的货币政策决议)不会就物价稳定和金融稳定两个目标进行取舍”。我们对欧央行后续政策立场进行探讨。

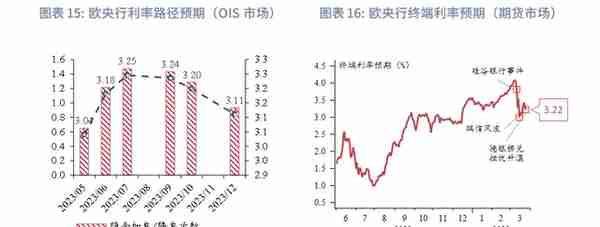

“物价稳定”目标的实现进展方面,欧元区核心通胀在2月的环比增速高达0.8%。若年内速度依然保持在0.6%以上,核心通胀将面临全年上行的压力;介于0.4%和0.6%之间,核心通胀也将保持高位。欧央行3月SMA核心通胀调查的中位数又一次被上调,对应环比增速在第二季度将超过0.8%。正如拉加德所言,待金融稳定性恢复,“欧央行就会有更多工作要做”。对比美联储,欧央行的紧缩更加“任重道远”。

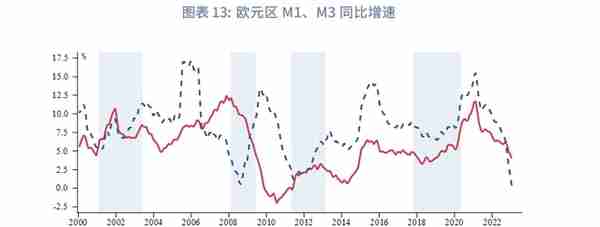

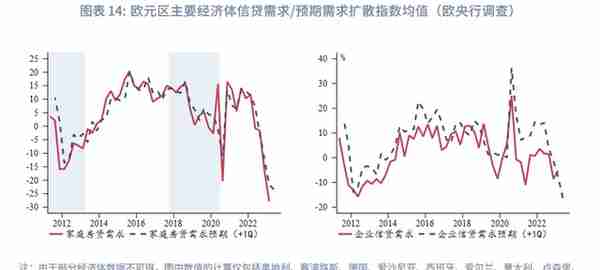

“金融稳定”监控方面,欧央行从3月20日起将美元互换安排的操作频率从每周一次增至每天一次,且表明该操作将至少持续至4月底;允诺“随时准备在必要时作出回应”。继瑞信风波后,衍生品敞口巨大的德银成为市场警惕的新对象,银行业危机仍在发酵。有管委指出,“如果银行因此变得更加厌恶风险并在放贷时开始要求更高的利率,那么欧央行提高借贷成本的行动可能会被放大”。在快节奏加息、缩表并进之下,本轮货币政策传导速度快且效果显著。货币供应量方面,M1 同比增速明显下行,当前水平已低于金融危机时期。这在很大程度上反映了资金已经从隔夜存款大量涌入了其他流动性较低但收益更高的工具中。M3 同比增速回落至疫情前水平,这是由LTRO的回收和信贷放缓驱动的。根据欧央行的信贷需求调查,家庭信贷收紧程度已高于疫情危机甚至是欧债危机时期,企业信贷需求在未来一个季度可能进一步消退。欧央行货币政策的影响在未来几个月会继续显现,如若银行进一步加强贷款审慎,这将有助于欧央行抗击通胀,降低大幅紧缩的必要性。

综合来看,正如欧央行执委帕内塔所言,没有历史经验可以借鉴,加息和缩表同步实施带来的影响难以评估,英国养老金危机和美国硅谷银行事件表明突然的调整可能会影响货币政策传导甚至引发严重的金融紧张。欧央行实现稳物价道阻且长,单次加息幅度受金融稳定性牵制可能降至25bp,但在高通胀压力下不会轻言转向。当前市场对此显然还未做好心理准备。

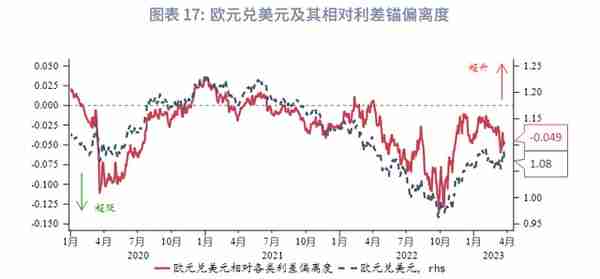

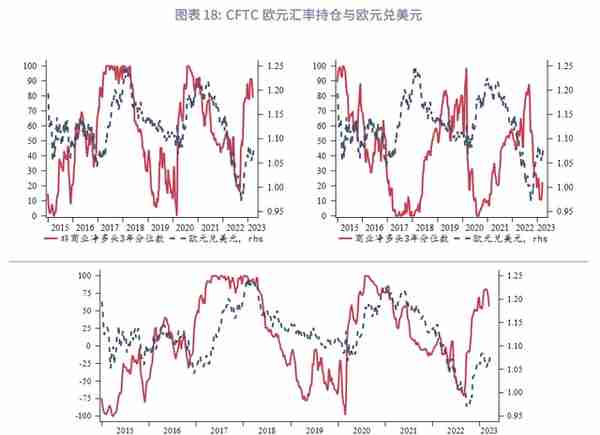

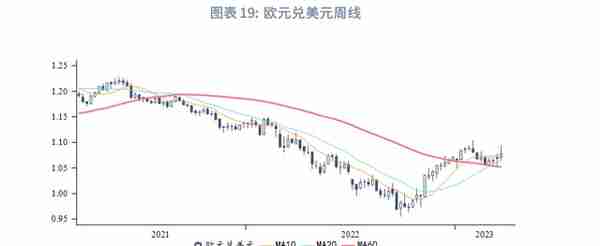

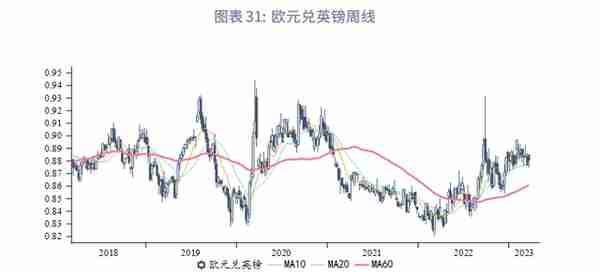

从CFTC持仓情况来看,多头加仓空间有限,持仓分化度处于超买区间且已开始回落,欧元兑美元难以顺畅升值。欧元兑美元下方60周均线是重要支撑,更低支撑在1.02,上方阻力1.12、1.15。

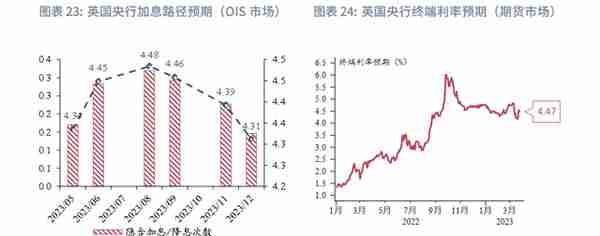

2023年第一季度,围绕北爱尔兰协议的脱欧纠纷终于尘埃落定,加之英国经济意外韧性(躲过技术性衰退)、银行业尚未暴雷、央行坚定加息对抗通胀,英镑相对美元表现明显优于欧元。展望第二季度,英国巨额能源补贴延续、叠加薪资增速回落,有望使通胀在第二季度加速下行。英国央行偏鸽立场对英镑汇率提振不足。但英国较欧美已进入经济强周期,更小银行业风险下,英镑汇率将获得更强底部支撑。

2月27日,英国首相苏纳克与欧盟委员会主席冯德莱恩就脱欧后的北爱尔兰贸易规则进行谈判,并宣布双方达成新协议《温莎框架》。但苏纳克所在的保守党内对该框架的意见并不统一。分歧的焦点为《温莎框架》中的“斯托蒙特刹车机制”,该机制规定北爱尔兰议会有权拒绝欧盟新法律在该地区生效。尽管《温莎框架》遭到了以英国前首相约翰逊、特拉斯为代表的议员反对,3月22日英国下议院还是以515票赞成、29票反对的结果通过该机制。3月24日,英国外交发展大臣克莱弗利和欧盟委员会副主席塞夫科维奇在伦敦正式签署了该协议。英国政府承诺,该协议一经签订就将着手履行。长期困扰英欧双方的难题终得化解,大幅降低后脱欧时期的不确定性。EPFR数据显示,英国股市资金流出速率在3月下旬有所放缓,期间英国股汇联动向上。

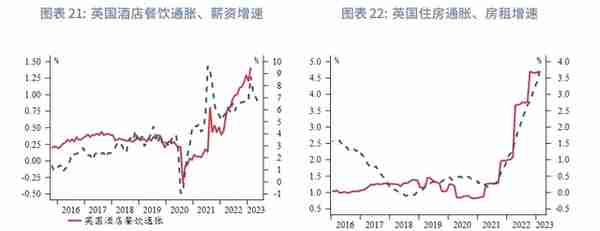

目前英国通胀压力主要来源于食品和非酒精饮料、酒店餐饮、住房三大分项,后两者是通胀呈“粘性”的主因。酒店餐饮通胀受到前期大幅增长的薪资驱动在近月增势猛烈,但有望在3月回落。房租仍处于上行通道加大住房通胀压力。鉴于英国财政部延长了现阶段的能源价格保证计划(在2023年7月之前,家庭能源价格上限继续维持在2500英镑,而不是按计划提高到3000英镑),英国央行预计CPI同比将在第二季度快速下行,并于年末回落至4%左右。英国央行后续转鹰空间尚存,但可能已经较为有限,英镑汇率难以从中大幅获益。

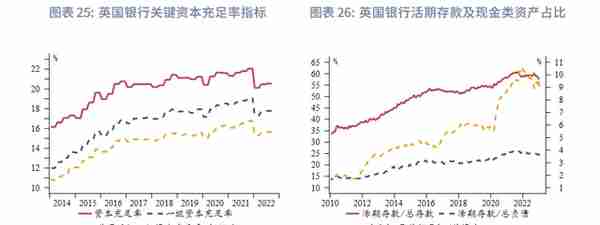

根据英国央行的月度统计,截至2023年1月,英国银行的各项资本充足率指标依然稳健,其中资本充足率、一级资本充足率和普通股权一级资本充足率(CET1)分别为21%、18%、16%,远高于巴塞尔协议III的最低要求。从资产负债期限来看,英国银行活期存款占总资产的比重自2021年10月以来有所下滑,当前约为24%;纸币硬币、承兑汇票等现金类资产占比从2012年以来不断走高,但自去年开始也呈现小幅回落态势,最新值为9%。这与硅谷银行的情况完全不同。当前欧美银行业风波尚未殃及英国,英镑汇率面临的相关压力较小。

英国经济意外指数的下行趋势在2月中旬迎来逆转,自此不断追赶欧美,当前已进入相对强周期。后疫情时代,英国相对美国的经济意外指数优势往往持续2至3个月,相对欧元区的时长通常为2个月。因此英国基本面更为“惊喜”的状态还将持续一段时间。

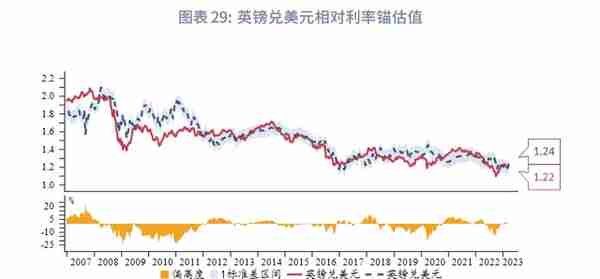

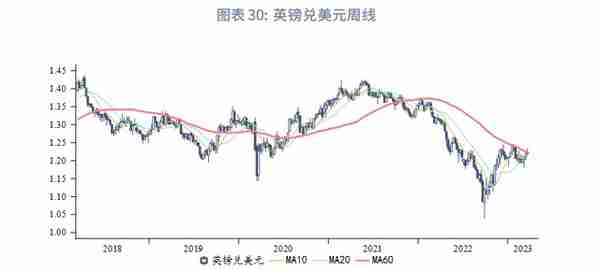

英镑兑美元相对利差锚继续保持均衡水平,当前面临60周均线关键阻力,英镑升值放缓,预计需要一些时间拉锯才能选择方向。英镑兑美元上方阻力1.25、1.27,下方支撑1.17、1.15。

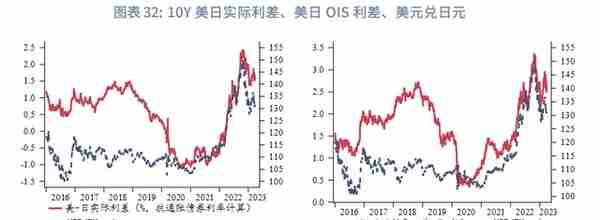

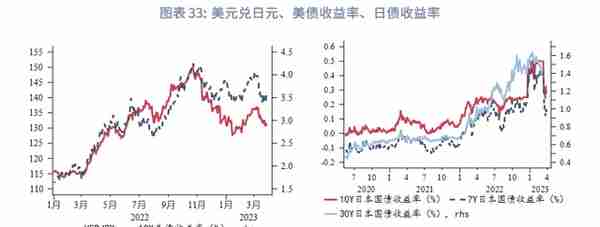

美日利差方面,美债收益率“三峰”已成,未来可能处于震荡下行通道中,美元兑日元反弹的支撑减弱。日债方面风险偏好回落期间海外资金大量流入日本长债,日债收益率回落,10年期收益率在3月议息会议“按兵不动”后一度回落到0.25%附近。但同美债利率相比,日债的波动弹性不足。货币政策分化方面,尽管2月日本核心CPI同比如期回落,4月的议息会议上日本央行仍有放松YCC的可能性。

银行业风波未散,避险属性主导了日元的短线行情。目前市场恐慌情绪有所淡化,美联储加息预期有所上修,日元短线可能回吐涨幅,上方阻力位135,再向上则是138。然而中期来看日元升值动能较贬值更大,下方支撑位125,再向下则是120。

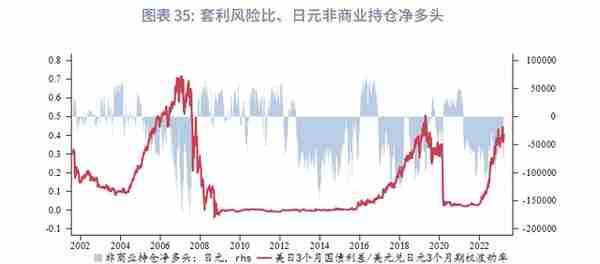

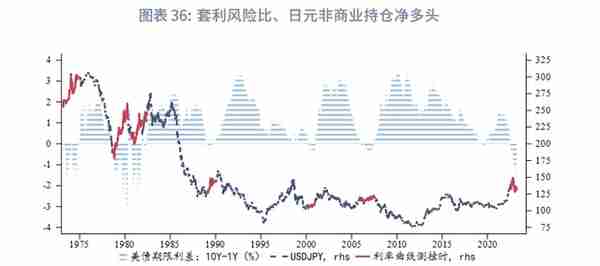

我们用美元兑日元期权隐含波动率对美日利差进行调整,二者比值代表了“套利风险比”,即套息交易的收益空间。该比值越大代表美日利差丰厚且锁汇成本低廉,是套息交易“顺风局”;该比值下行则代表了美日利差回落,或是锁汇成本较高侵蚀了利差空间,套息交易面临平仓的风险。

日元非商业持仓显示自2021年开始以日元作为融资货币的套息交易已经积累了较高的头寸,而“套利风险比”已经来到了较高水平,且临近历史峰值拐点。未来无论是美日利差停止上行,或是风险加大造成期权隐含波动率抬升都可能促使“庞大”的套息交易转向。本轮日元汇率转向源于日本央行放松YCC政策,而非套息交易的转向,这与前几轮显著不同。倘若套息交易转向,避险属性将为本轮日元升值再添把火。

自2022年7月开始,美元利率曲线开始出现倒挂,用10Y国债收益率-1Y国债收益率表示的期限利差跌入负值。从历史经验来看,美元利率曲线倒挂是个较为危险的信号,几次倒挂的时点——1974年、1978年到1982年、1989年、2000年、2007年以及2019年,在倒挂结束后均发生了区域性甚至全球性的经济危机。观察倒挂前后日元汇率表现可知,利率曲线倒挂期间日元汇率都处在贬值、或是区间震荡的行情;而在倒挂结束后,日元倾向于波动率抬升、开启一个趋势行情,且趋势性升值的概率较大。

上一篇

上一篇