站在当前时点,我们想重申一个观点,即货币问题从来都是地缘政治博弈产物,而非由经济问题决定,试求从经济基本面角度剖析货币问题往往会无所适从。

一、欧元地位正遭受严峻挑战:相较于美元而言

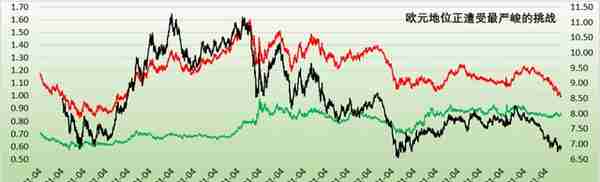

(一)自2021年下半年以来,欧元的弱势格局便已经形成,且有逐步加剧之势。一年多以来,欧元兑美元已从1.20以上跌至目前的0.98-1之间,今年8月下旬以来已多次跌破平价,创下2002年以来新低。

(二)从历史上看,欧元兑美元仅在欧元启动之初的两年有过跌破平价记录,随后在2002年11月以来的二十年时间里始终保持着对美元的强势地位,即便是2007-2008年金融危机与2011-2014年欧债危机期间也未曾有过例外。

这表明,当下的欧元正遭受着严峻挑战。

(三)不过,欧元的弱势实际上相较于美元和人民币而言的。具体看,今年以来,美元指数累计上扬幅度超过15%,欧元兑美元下挫幅度接近13%、英镑兑美元下挫幅度超过15%,欧元兑人民币下挫幅度则达4.31%,欧元兑英镑、日元则分别升值2.04%和8.08%。

二、欧元的诞生:基于政治目的博弈下的产物

欧元的诞生是欧洲地区各经济体基于政治目的博弈下的产物,其实质是在欧盟的基础上,借助德国等经济体在货币、经济等方面的优势推动形成欧洲货币联盟,实行统一的货币政策体系。

(一)二战后欧洲各经济体普遍意识到需要通过联姻、融合等方式积极推动欧洲进行重建,而德国与其它经济体之间的分化逐步加大以及德国马克的强势亦使通过统一的经济与货币联盟等纽带把先前割裂的欧洲融合起来成为欧洲主要经济体解决自身问题的有效路径,彼时德法两大经济体之间的地缘政治博弈使上述想法最终成为了现实,并逐步付诸实施。具体看,1951年《巴黎条约》建立了包括德法在内的煤钢共同体;1957年《罗马条约》则建立了欧共体;1969年3月,欧共体海牙会议提出建立欧洲货币联盟的构想;1971年3月,“维尔纳计划”主张在10年内分三个阶段建成欧洲经济货币联盟(因石油危机和金融风暴而搁浅);1979年3月,德法两国推动建立了欧洲货币体系,欧洲货币单位“埃居”诞生;1989年6月,《德洛尔报告》主张分三个阶段创建欧洲经货联盟。

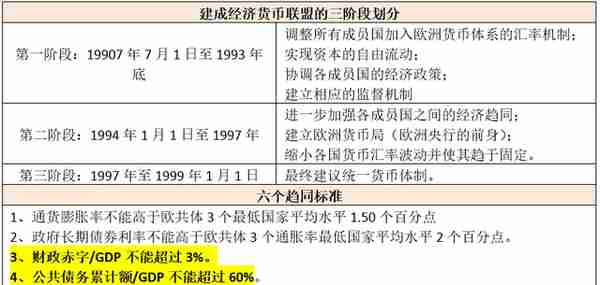

(二)1991年12月9-10日,欧共体签署《马斯特里赫特条约(又称《欧洲联盟条约》),基本吸纳了《德洛尔报告》提出的建议,决定分三阶段建成经济货币联盟,并提出如果在1999年1月1日之前,达到“趋同标准”的成员国超过7个,即可开始实施单一货币。欧元这一超主权货币既有现实基础,也有一定理论基础。1961年,蒙代尔罗伯特•蒙代尔提出了最优货币区理论(A Theory of Optimum Currency Areas),其基本逻辑是如果生产要素能够在两个经济体之间自由流动的话,则这两个经济体之间便可以实施固定汇率制,甚至统一的货币。

(三)1995年12月15日,欧盟马德里首脑会议决定将欧洲单一货币定名为欧元,取代埃居。1999年1月1日,欧元在欧盟范围内正式发行,但这之后的三年过渡期中欧元只是账面货币,并不发行纸币和硬币。2002年1月1日起,欧元纸币和硬币正式流通,并于同年1月4日正式登陆国际金融市场。

意味着第一个超主权货币正式诞生。不过,当时的欧盟成员国英国、瑞典和丹麦决定暂不加入欧元区,而本来不满足条件的希腊则在高盛的操作下通过伪造数据加入了欧元区。

(三)发展至今,欧元已是德国、法国、意大利、荷兰、比利时、卢森堡、爱尔兰、西班牙、葡萄牙、奥地利、芬兰、立陶宛、拉脱维亚、爱沙尼亚、斯洛伐克、斯洛文尼亚、希腊、马耳他、塞浦路斯、克罗地亚(2023年1月1日起使用)等欧盟20个国家的法定货币,同时也是摩纳哥、圣马力诺、梵蒂冈、安道尔、黑山和科索沃等6个非欧盟地区的法定货币。

(四)在欧元区20个成员经济体中,德国、法国、意大利和西班牙等四大经济体的经济份额合计占欧元区总量的3/4左右。不过仅就前四大经济体而言,分化亦比较明显,德国、法国、荷兰和比利时等通常被归为经济较发达的“北方国家”,意大利、西班牙、爱尔兰、希腊等则被归为经济相对一般的“落后国家”。

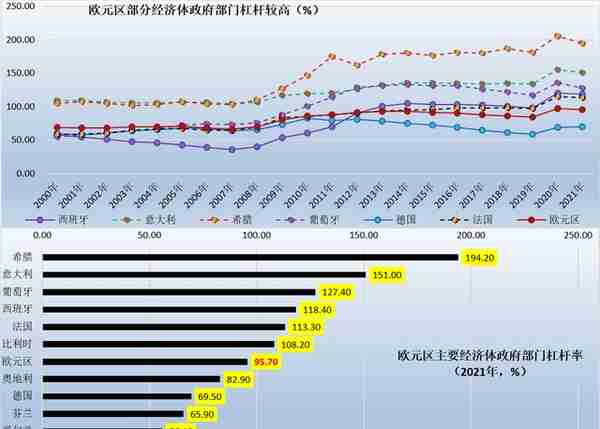

进一步,如果从债务负担来看,除德国外的另外三大经济体,即法国、意大利与西班牙目前均背负着沉重的债务负担,葡萄牙和希腊这两个在欧债危机中已饱受摧残的经济体目前仍在蹒跚前行,拖累着欧元区。

三、欧元的弊端:统一的货币、割裂的财政、持续的南北博弈

欧元诞生至今已整整二十年,虽历经风霜,但总体似乎仍比较平稳。

(一)应该说,欧洲货币联盟和欧元诞生的的实质是欧洲各经济体希望将德国的优势转化为整个欧盟的优势,即欧元区各经济体均想占德国的便宜。这意味着,一旦某经济体加入欧元区,则该经济体便基本失去了独立自主的货币政策制定权,整个欧元区需要在统一的货币政策框架内独立运行。

(二)不过由于欧元区各经济体的发展水平和经济体量参差不齐,使得统一的利率政策会让经济发展水平较低的国家无法足够的投资支持,导致各经济体之间的发展水平可能会被进一步拉大。也即,那些经济发展水平相对较差的经济体无法通过提高利率来吸引相应的资本流入,亦无法通过举债等方式扩大公共投资以支持其自身经济发展和吸纳就业。此时,欧元区将不得不对这些国家进行输血,而承担输血任务自然而然就成为了德国等经济体的责任。

(三)但是德国并没有义务也不乐意用自己的力量去救助其它经济体。为避免经济发展水平的差异对欧元的稳定性造成冲击,以及避免德国在欧元区各经济体中总是承担向其它国家输血的责任。经济发展水平最好的德国通过六个趋同标准的两条来限制欧元区低发展水平国家的财政政策,即财政赤字/GDP不能超过3%以及公共债务累计额/GDP不能超过60%。

我们看到,尽管经历了欧债危机,但希腊、意大利、葡萄牙以及西班牙等经济体的政府债务负担目前仍保持在高位,表明欧元区内部问题仍未得到根本解决。

(四)以上举措虽然在一定程度上维护了欧元的稳定性及德国等经济体的利益,但却限制了其它经济体在应对危机时的政策选择空间和自主性,也容易产生一定道德风险问题,即弱经济体总是希望能够从统一的货币体系中攫取利益,且不用为之付出相应的代价,这就是欧元区中所谓的“南北冲突”。

例如,当欧元区某经济体陷入经济困局时,其很难通过独立自主的货币政策(如降息降准等)以及扩张性的财政政策来出台解决方案,而不得不在欧元区统一的货币政策框架下被动接受。与此同时,统一的货币政策体系和割裂的财政体系也很容易导致欧元区债务负担较重经济体频繁陷入经济困局。

(五)在只有统一货币联盟而财政联盟尚未形成的背景下,欧洲央行只有通过不断提供流动性来帮助欧元区经济体解决危机,但欧洲央行的资金来源则主要依赖于欧元区实力较强经济体的资本贡献,因此这从本质上看仍然是通过德国等经济体的输血来帮助欧元区一些经济体缓解危机。

这意味着,如果没有统一的财政体系或实施必要的财政约束,则德国等经济体所面临的压力及承担的责任几乎是无穷尽的,而德国对此并不情愿且极为抗拒。

四、欧央行的无奈:总是慢半拍,欧美之间货币周期博弈态势明显

(一)在欧元区的主要经济体中,以德国为代表的强经济体中致力于推动欧央行通过紧缩的货币政策抑制通胀压力,同时竭力通过一系列举措督促南方国家削减政府支出、控制政府债务;而以希腊、意大利为代表的弱经济体则希望欧央行能够推出宽松的货币政策,并提供足够的流动性支持,以帮助其刺激国内需求、配合财政政策的实施及缓解政府债务压力。这意味着,仅就欧央行的货币政策而言,欧元区各经济体之间天生是存在不可调和的分歧的。

因此,虽然早已形成了统一的货币体系,但由于欧元区内部分化明显、经济发展水平参差不齐,共同的货币政策需要兼顾内欧元区主要经济体的共同利益,使得欧央行在采取具体措施以应对通胀或经济困局时总是慢半拍。

(二)虽然总的方向来看,欧美两大经济体之间的货币周期整体保持一致,但在特殊时期的错位亦比较突出,表明二者之间的博弈态势实际上是比较明显的。

1、在本轮应对通胀方面,欧央行直至今年7月才重启加息进程,较美联储整整晚了4个月。

2、在应对欧债危机时,欧央行也曾于2011年11月至2014年9月期间连续采取降息举措,将基准利率由1.50%下调至0.05%左右,此时的美联储则保持了3年左右的相对平静状态。

3、随后在美联储2015年12月-2018年12月的加息周期以及2019年8月至2020年3月的降息周期中,欧央行的平静亦持续了长达5年左右。

4、2008年金融危机期间,美联储在2007年9月至2008年12月期间将联邦基金目标利率由5.25%降至0.25%,而欧央行则选择在2005年12月至2008年7月期间持续加息(将基准利率由2%连续上调至4.25%),即便在美联储降息期间、欧央行亦两次加息。

(三)整体来看,自欧元推出的二十余年时间里,欧美两大经济体在保持节奏与方向总体一致的基础上,相互之间的博弈比较明显,欧央行为应对欧元区内部困局(如欧债危机)及通胀和债务压力时也会采取和美联储完全不同的政策,而欧元与美元在国际支付市场份额上的变化似乎又在无形之中左右着欧美两大经济体之间的博弈进程与力度。

五、结语

诚然,当前我们可以找到很多理由来解释欧元的弱势,如俄乌冲突、能源危机以及美元加息等等,但欧元弱势的最根本原因应还是愈演愈烈的地缘政治博弈以及欧元区货币与财政体系的割裂。而就这一深层次的根源,短期来看似乎尚找不到有效解决之道,陷入两难的欧央行后续为应对通胀所可能采取的紧缩性政策无疑会进一步加剧欧元区各经济体之间的分化,并不断放大希腊、意大利等经济体的债务压力,削弱这些经济体的经济和财政状况。这种情况下,市场无疑需要思考欧央行所采取的紧缩性政策有无可能正为下一次欧债危机埋下地雷。

显然,目前欧元区面临的危机主要有两个,一是欧元区内部统一货币体系与割裂财政体系之间的对立及各经济体之间日益加剧的分化趋势,二是欧元区需要面对外部日益加剧的地缘政治博弈形势和能源危机,显然内外两大危机均会对欧元区的稳定性构成中长期挑战。某种程度上,为有效应对欧元危机和居高不下的通胀压力,欧央行需要在9月8日的议息会议迈出大幅加息的步代,甚至某种程度上不惜以牺牲欧元区弱经济体的代价,随后再重演应对欧债危机时的场景。

无论是短期危机,抑或是中长期挑战,欧元当前所面临的困局实际上均可归结于地缘政治博弈的加剧,且这种地缘政治博弈并不局限于欧元区内部。

上一篇

上一篇