化工商品跌麻了。

7月11日,国内商品期货化工板块持续走弱,纯碱主力合约跌幅一度扩大至7%,尿素、焦炭跌超5%。

现货方面,据卓创数据显示,截至7月8日,监测的111个化工产品中有18个产品上涨,占比16.22%;78个产品下降,占比70.27%。上涨的前三名产品为丁二烯、碳酸二甲酯、燃料油,涨幅分别为5.26%、3.94%、2.73%;下跌的前三名产品为液氯、ECH、甘油,跌幅分别为352.26%、17.77%、11.01%。

如此大范围、大幅度的下跌,对于化工企业来说无疑是火上浇油。面对着不断下跌的价格,下游拿货谨慎,基本按需采购,因此目前化工厂商、贸易商们都处于门可罗雀,订单稀少的困境。

虽然也有广州某化工企业负责人对此表示坦然:“在化工行业沉浮多年,对于此消彼长的波动,已经习以为常。”不过眼看化工品价格一路下跌,到底企业还能撑多久?拐点在哪?大家心里都打上了一个问号。

01为何大跌?

从市场的历史走向中,或许可以理清市场涨跌逻辑。

2010 年以来市场共经历了三轮较为显著的大宗商品下行周期,分别为 2011年3月-12 月、2014 年 5 月-2015 年12 月和 2018年6 月- 2020 年4 月。

其中,2011年3月-12 月和 2018 年 6 月-2020 年 4 月需求走弱,从而导致商品价格下跌;而 2014 年 5 月-2015 年 12 月,是受国内“四万亿”投资后遗症以及传统产油大国大量增产影响,供给过剩问题更为严重导致的下跌。

2011 年 3 月 31 日至 12 月 31 日全球大宗商品普遍下跌

资料来源:Wind

具体来看,2010 年以来我国为抑制四万亿刺激导致的通胀抬头,货币政策由松转紧,于第四季度正式开始“三率齐发”控制通胀,国内定价商品领先海外定价商品见顶回落。

回到当前来看,海外货币政策紧缩力度大,也可类比2010-2011 年的中国。随着通胀不断推高,叠加俄乌冲突爆发,今年上半年开始,海外商品价格加速上行;美联储于 6 月加息 75BP,为 28 年来最大幅度,而 6 月以来油价与铜价相继开启下跌通道。

整体而言,本轮国内与国际形势与2010-2011 年的形势形成了“互换”。国内外经济周期呈现明显的错位。

自今年 5 月以来,国内经济逐步走向复苏,而海外主要经济体则在货币政策加速收紧的形势下趋于衰退,整体呈现“内需向上,外需向下” 的局势。

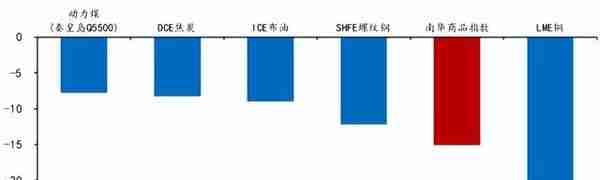

在此背景下,近一月以来商品市场整体走弱,但各品类表现有所分化。其中动力煤价格最具韧性,近一月仅下跌2.10%,焦煤、螺纹钢和热卷等商品表现相对偏弱, 跌幅均超10%。

与此同时,由国际定价商品价格回落更加明显,其中原油、天然气、铜和棕榈油等商品价格近一月分别回落 13.66%、33.43%、18.96%和 31.82%。

而由于原油成本在塑料(PVC)和化学纤维等化工产品中的占比约为 80%,因此化工品制造业成本受油气价格影响较大。

02国内复苏态势转好 化工品中长期价格或将修复

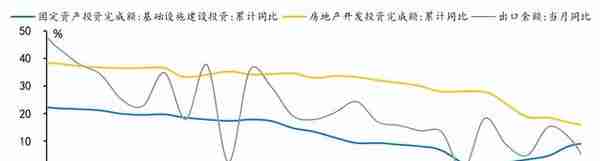

回顾2011年的下行周期,大宗商品价格下跌时间范围为2011 年 3 月-12 月;而中国经济下行压力自 2010 年开启,彼此基建、地产投资增速加速下滑,到了12月开始缓慢反弹回升。

2011年全国基建、地产投资增速

资料来源:Wind

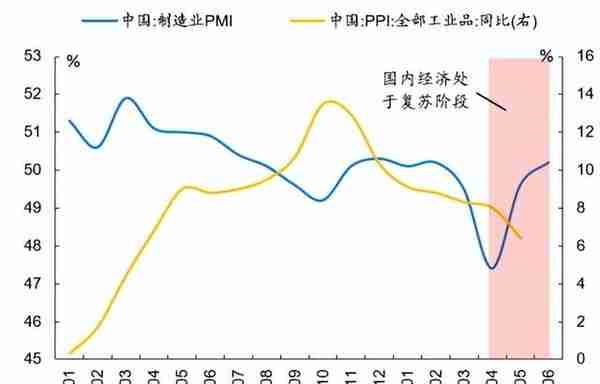

回看本轮全球大宗商品价格回落,CRB指数同比已经连续8个月回落,同比增速已经回落至个位数;国内PPI同比增速回落也已经有8个月时间。

实际上,目前国内需求修复已经好于供给,经济正处于加速复苏的过程之中,复苏态势较好。

根据6 月经济高频数据显示,生产端的各项开工率在月底出现小幅回 落,唐山高炉开工率与轮胎开工率环比均小幅下行,但整体仍处于年内较高水平。

需求端延续好转,其中 6 月 30 大中城市商品房成交面积同比仅下滑约 6.4%,下行幅度较 5 月明显收窄,随着疫情的好转以及前序地产宽松政策的发力,地产销售正在加速改善。汽车销售也出现较为明显的好转迹象,6 月,全国乘用车市场零售达到194.3万辆,同比增长22.6%,环比增长43.5%,环比增速处于近6年同期历史最高值。

不过值得注意的是,由于本轮国内地产部门回调幅度较深,且房企债务风险仍存,短期内地产投资难以明显改善。

当前国内经济处于复苏前期

资料来源:Wind

从外需来看,韩国 6 月出口额 577.3 亿美元,同比增长 5.4%,同比增速的下滑主要受公休日的影响。整体而言,从 6 月经济高频数据来看,需求修复好于供给,经济正处于加速复苏的过程之中,复苏态势较好。

聚焦到主流化工产品,近期PTA开工率相对较高,伴随计划检修的落地,开工率将有所回落,中信期货认为,短期价格低位企稳,中期或面临修复。从品种自身来看,受疫情导致的需求减量在下半年会渐进修复,而供应端仍受制于生产的弱经济性的冲击。

甲醇方面,其静态估值偏低,化工煤价格企稳反弹,煤制企业亏损压力较大,下游利润水平良好;近期日耗持续上升用煤高峰尚未结束,煤价或维持稳中上涨趋势,甲醇成本支撑仍偏强。

LLDPE& PP方面,中信期货认为,未来考虑到估值支撑有所增强,叠加原油企稳反弹,仍限制下行空间,甚至存反弹可能,叠加弱现实逐步改善,尽管力度不大,但略显支撑,悲观预期仍在,但短期已有释放,短期利空渐尽,需要新的利空预期释放,因此短期认为低位震荡为主,等待内需好转的反弹可能。

综合来看,目前化工商品在估值支撑下,或低位运行为主,不过中长期来看,仍然有修复可能。因此需要勇气和耐心,把握时机,方能赢得胜利。

文章来源:有料视点——从历史周期看化工品大跌,拐点还有多远?

上一篇

上一篇