最近在金融去杠杆、房地产严监管的大环境下,开始陆续有涉及到房地产项目的信托产品暴雷。这些信托产品由明星银行代销,竟然也发生了违约的事件。而受到损害的,是在我们印象中被认为见识丰富的高净值人士。本期的节目,我将带你看看,这些有钱人是如何一步步被割韭菜的。

谈到割韭菜,我们通常会联想到股市的小散,因为掌握的信息不充分,在跟风的时候被市场收割。

然而最近零售之王招商银行的私人银行客户遭遇到的信托暴雷事件,可能会拓宽我们对韭菜的理解。

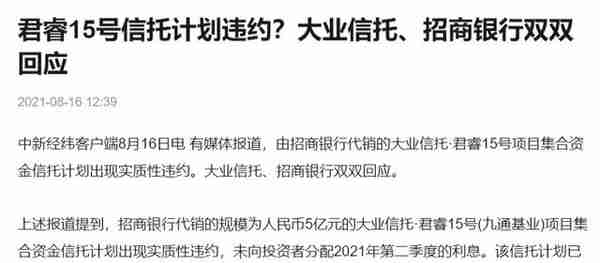

由大业信托管理,由招商银行代销的“君睿15号”项目集合资金信托于8月14日到期,但这个项目至今仍未向投资者分配今年第二季度的利息,也未向投资者提供明确的兑付方案。

这个信托融资规模为5亿元,投资者主要是招行上海分行和北京分行的私人银行客户。

要知道招行私人银行客户金融净资产的要求是1000万。这些高净值人士被认为见识丰富、财商更高,这一回也做了韭菜,不免让人感慨。

信托暴雷

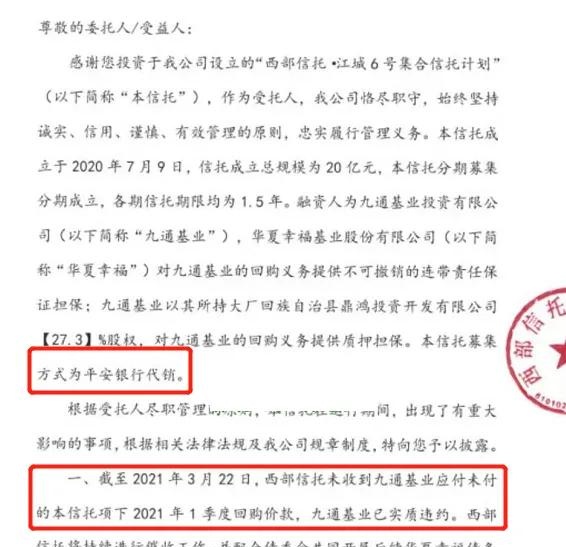

君睿15号项目的风波还没平息,又有投资者报料平安银行西部信托、陕国投信托等多家信托公司的项目也逾期了。

平安银行代销的一款江城6号集合信托计划于2021年3月利息就逾期了,平安银行和西部信托公司都选择按照逾期处理。

我在之前节目《银行理财产品惊现负收益?!理财新时代来了!!!》提到,这两年将会是信托暴雷的高发期,不幸被我言中。在那期节目,我提醒投资者对投资集合信托要万分小心,已经投的能够提前赎回就要提前赎回。

我不是拥有水晶球,而是通过分析宏观去杠杆的大环境以及从房地产严监管出发的角度做出的结论。

君睿15号和江城6号背后,虽然管理的信托公司不同,代销的银行不同,但是他们都指向了同一交易对手:华夏幸福。

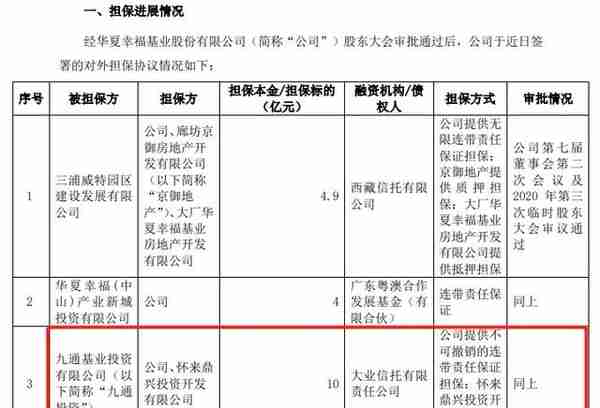

在这两个信托中,华夏幸福基业股份有限公司都提供了不可撤销的连带责任担保。

华夏幸福深陷债务危机早已经是公开的事实。2020年2月,负债过千亿的华夏幸福首度公开承认违约,其账上的现金仅有300多亿,并且在不断的减少。

今年伊始,随着监管部门对房地产企业“三道红线”,以及银行对房地产贷款“两道红线”的进一步落实,华夏幸福的债务问题更是雪上加霜。也正因为如此,这两个信托逾期兑付也是很自然的事情了。

然而,江城6号信托成立于2020年7月9日,君睿15号信托成立于2020年8月14日,都是在华夏幸福已经暴露出问题之后才成立的。

如果有深入做尽职调查的话,这些消息灵通的高净值人士,不应该会对其进行投资。

无抵押信托

更重要的是,这两个信托项目只有担保方(华夏幸福),没有抵押物。

换句话说,如果项目出问题,投资者是没有任何资产可以做清算的,完全只能凭借担保方的信用。这更加不应该是高净值人士犯的错误。

这些高净值人士为什么会投这样的信托,原因只有一个,那就是他们信任代销的银行,认为项目有问题的话,银行会负起责任。

事实是,投资者曾亲自找过信托产品的保管银行平安银行和陕国投信托询问逾期情况,但得到的结果都一样:平安银行回复称作为代销银行,无违约责任,西部信托则称“不会刚兑”。

而在君睿15号的项目上,大业信托更是直接回应了“刚兑确实是违法的”。

2018年资管新规出来之后,不管是银行理财产品还是信托公司的信托产品,都没有了刚性兑付的保障。这也是我们节目一直以来提醒投资者要清楚的风险点。

在资管新规下,像信托这样的投资,风险由客户承担,这一点无可厚非。然而,这两个信托项目,信托公司在明知华夏幸福存在巨大债务问题的前提下,仍然允许项目方不提供抵押物将项目发行出来,就非常耐人寻味了。

这两年,房地产行业融资难的问题,大家都非常清楚。房地产公司直接向银行贷款,监管部门有诸多限制。银行在看到房地产行业的问题之后,也不愿意贷款出去,自己承担风险。

然而,这些房地产公司愿意拿出高的融资利率出来,银行又不想少赚这方面的钱。于是乎,银行将这些对接的资产端包装成信托产品后自己代销,卖给私行的客户。

整个过程其实都是由银行主导,信托公司仅起到“通道作用”。

监管部门对信托融资的要求较为宽松,通过包装成信托产品帮助房地产公司融资,这种表外业务的操作,就是所谓的影子银行。

通过这种操作,银行将本应该自己承担的风险转移给了客户,通过收取代销费,由将大部分的融资收益赚回来,真可谓一石两鸟。

这些没有抵押物的项目,如果直接拿给高净值人士,他们是不会投资的。但是通过包装成信托产品,高净值客户本着对银行的信任,才会购买。

如果没有出事,客户得到收益、银行得到代销费、信托公司得到通道费,皆大欢喜。一旦出事,银行就会以“只是代销方,没有责任”加以撇清。并会拿出事先签订的风险告知书作为证据。

银行在暴利的驱使下,降低了对项目审核的标准。高净值客户出于对银行的信任购买这些无抵押的信托产品,结果就做了韭菜。

结语

君睿15号项目的特殊性在于,涉事公司,包括债务人、信托管理人、代销方等均为金融市场的明星公司。而投资方是被认为具有更高财商的高净值人士。

在金融去杠杆,以及房地产严监管的背景下,这两起信托的暴雷,不会是第一个,也不会是最后一个。

当暴雷的时候,结果不会因为投资者是有钱人,还是普通民众而有不同。

中国人富裕的时间太短,富裕的速度太快,还没有经历过一个完整的财富创造、财富守成、财富传承的完整周期。

过往信托有刚性兑付的隐形保障,投资信托确实可以拿到高收益。但是,现在大环境变了,这些高净值人士仍然沉迷于过去的暴利模式,形成路径依赖,就妥妥的中了招。

不管过去多成功多有钱,当能力、知识、见识没有随着财富增长而增长时,就很容易在新的环境下被割韭菜,这就是这两起信托暴雷事件给到我们的最大启示。

上一篇

上一篇