中行原油宝、招行钱端事件极大影响了投资者对银行理财的信心,不止是对银行开始持怀疑态度,对具体投资的不透明也越发的焦虑,加上银行理财产品收益不断下降,疫情过后究竟还有什么投资是可以考虑的。

银行理财收益率之所以下降,主要是货币政策宽松导致。疫情的出现,加速了更加宽松的货币政策落地,未来理财产品的收益还率将进一步下探。

中行原油宝事件让投资者心有余悸,从个人投资者的角度出发,结合我国的经济形势,我们更应该关注的是哪些理财产品更容易出风险。

毕竟在疫情期间很多人的收入受到了不同程度的影响,如果投资的理财产品出现了本金无法兑付的情况那将更是雪上加霜。

其实,从哪里购买理财(渠道)不是关键,而重要的是该产品投向哪里(底层资产),这才是暴雷的源头。

1、 头部P2P理财暴雷或许要开始

P2P暴雷已经是一个老生常谈的话题,也相信很多人投资过此类产品。其运作模式简单来说就是P2P平台作为一个中介,将出借人的资金与借款人匹配。

刚开始薅羊毛阶段,很多平台给出了惊人的高收益,有的可达年化50%。

网贷平台从2017年末的2410家正常运营平台降到了2019年末的344家,并且随着各省份陆续宣布终省属P2P平台运营,暴雷潮算是接近了尾声,但也说明了真正的大雷也要开始爆炸了,这时候投资者更应该擦亮眼睛,不被高收益所迷惑。

团贷网、爱钱进、微贷网、网信普惠、投哪网这些昔日的头部P2P,目前不是有资金窟窿要填补,就是成为被告,进入了司法程序。

据了解,爱钱进至少有55亿元的窟窿需要补足,而且逾期可能随着时间还会不断的扩大,平台当下的资金根本无法填补这个窟窿。

可能有部分投资者认为,P2P该暴雷也暴雷了,剩下的都是正规的平台,可以放心投资。然而在疫情的影响下,网贷(现金贷)的形势更是每况愈下,谁也不知道P2P最后会剩下几家,还是全军覆没。

投资的黄金准则之一,就是投资要投朝阳行业,而非夕阳产产业,很明显,P2P是属于夕阳,我们也千万别为了收益,来接手这最后一棒。

1. 疫情导致大量借款人无力还款

P2P平台将投资人的资金以高利率(正规平台一般不超过36%)借给了大量的个人或小微企业。

这部分借款人有个明显的特点是,无抵押物,各类贷款多,包括银行贷款、信用卡分期、超过1家P2P贷款。

从这可以看出这些借款人的征信较差,共债情况普遍,还款压力大。

当疫情来临,贷款人的收入锐减。在还不起部分贷款的情况下,贷款人优先选择保住违约成本高的贷款。

例如,银行贷款和信用卡违约成本极高,不但会影响个人征信的,而且会影响所有其他贷款。

因此,一般情况下,作为高利率代表的P2P便是违约首选。

目前,信用卡逾期率已经比2019年同期大幅上升。在这种情况下,P2P的逾期率上升速度与额度自然要比信用卡多很多。

2. 海外上市P2P公司股价暴跌

有关注海外股市(主要指美股、港股)的人都知道股价代表了投资者,尤其是专业机构投资者对该公司未来前景的预判。

大部分P2P美股上市公司在近两年内股票都经历了暴跌,且股价无法反弹,说明了海外投资者对我国的P2P公司集体看跌。

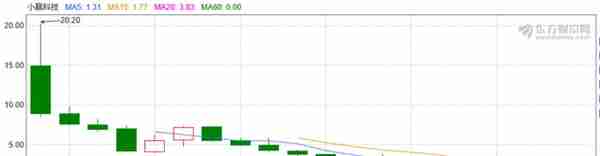

小赢科技尽管从2019年就在积极转型,转向以科技为主的助贷模式,对接银行资金,P2P规模不断缩减。即使有众安保险加持,海外投资者仍然看跌。

其股价从最高的20.20美元/股,跌到最低的0.80美元/股,目前仍然低于1美元,报0.88美元/股。

数据来源:东方财富网

另一支P2P美股信而富更为凄凉,从最高的128.6美元/股,跌至0.25美元/股,跌幅达514倍。截至今日,仍只报0.99美元/股。

数据来源:东方财富网

3. P2P融资能力快速下降

由于疫情的影响,个人投资者的收入也同样受到不同程度的影响,2020年一季度的GDP同比下降6.8%,个人可支配收入扣除价格因素实际下降3.9%,加上对P2P行业的信心已经降到冰点,购买P2P理财的人数与金额快速下降。

当赎回提现的速度高于底层贷款人还款的速度时,P2P公司即出现现金流动性危机。在目前疫情的催化下,这种本应缓慢发酵的事件将会加速裂变。

如果有人还问现在能否投资一些头部的大平台,或者那些接入央行征信的平台。

在这个特殊的时期,个人投资者没有必要投资任何P2P,因为真实的现金贷不良率可能会震惊所有人,保护好自己的钱包。

2、 供应链金融诈骗案频发

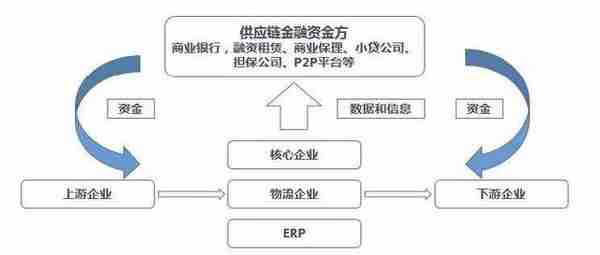

P2P是个人对个人,而供应链金融则是B2B,上下游企业由于应收账款账期较长,把应收账款债权转让给资金方,打折提前套现,缓解企业现金流紧张,最后由核心企业还钱。

可以看出,供应链金融融资成本高,涉及环节多,加上核心企业配合度较低,各环节风控措施难以真正落实,导致近几年供应链金融诈骗案频发。

复旦大学国际供应链金融研究中心主任陈祥锋接受记者采访时表示,我国供应链企业因资金链断裂问题导致的诈骗贷款违法犯罪活动处于案件高发期。

去年的广东承兴罗静案涉及苏宁供应链,涉案金额达百亿,波及到的机构不止各大保理公司,还有湘财证券、云南信托、诺亚财富等知名机构,目前投资者的本金回款仍然遥遥无期,只能等待漫长的司法程序,血本无归的可能性极大。

而近日爆出的永炜控股供应链金融"萝卜章"案与罗静案如出一辙,涉嫌伪造合同、虚构与关联公司之间的应收账款等,涉案金额达数亿元。

疫情后,供应链金融必然将有更大的滑铁卢出现,主要原因有以下三点。

风控措施难落实,窝案聚集地

供应链金融貌似是封闭管理,逻辑清晰,但是在实操中涉及环节较多,风控措施较难落实,各环节间容易串联,造假比其他融资方式容易。(小编未来会开个专题详细讲解)

即使是正规的供应链融资,资金被挪用,资金使用不透明等问题也频频被诟病。

因此,利率一直是居于较高水平,上下游企业应收账款正常的打折率(相当于贷款利率)高达年化15-20%,一般企业如果不是现金流非常紧张或是想较快扩张业务,是不会选择代价如此高的融资方式。

上下游企业抗风险能力差

选择供应链金融方式融资的大多数情况属于轻资产未上市公司或穷尽其他融资方式也难以融到资的公司。

因为可抵押物少,缺少低成本融资手段,只能退而选择供应链金融融资,当核心企业延期付款,或应收账款的合同履行出现问题而停止付款时,上下游企业现金流断裂可能性大增,还款能力锐减。

疫情影响大的行业现金流紧张

随着全球疫情的蔓延,各行业受影响不同导致了对供应链金融的影响也出现了极大的不同。

目前可知,关于外贸行业、娱乐行业、旅游行业、餐饮行业的供应链金融负面影响较大。据了解,这些行业的企业由于风险较高,虽有国家政策支持,但仍然难以从银行等金融机构贷款。

预计在2020下半年,核心企业、上下游企业由于现金流断裂而进入司法程序的事件将会逐步浮现。

赚的是收益,亏的是本金,安全远比收益重要

2020年,金融产品的暴雷势必要比往年来得更猛烈些,本文提及的两种底层资产只会是暴雷产品的一个缩影,但这两种产品有一个特点,属于个人及企业融资(贷款)链条的末端(无抵押,纯信用,难控制),当个人及企业资金链断裂的时候,自然是从末端开始崩塌。

虽然我们的疫情形势已经基本控制住,但是随着疫情的全球流行,我国的经济形势不确定性进一步增加,影响将逐步深入到各行各业。

盲选理财产品的时代一去不复返,在做金融资产配置的时候务必留意其底层投资范围及投资策略。尤其是投资金额较大时,完全可以和相关的理财经理索取更多的资料进行必要的了解,做好风险控制。

本文仅代表作者个人观点,如果该文章对您有帮助,烦请点赞及关注;如果觉得有疑问,请留言进行探讨;如果觉得文章观点有失偏颇,请务必留言指正,万分感谢。

上一篇

上一篇