摘要

基本逻辑:

利多:

① 交易所仓单库存连续累库但绝对量尚处于低位,青岛地区库存继续维持去库态势,天然橡胶库存压力暂有限;

利空:

① 当前轮胎企业仍然面临出货及库存双重压力,轮胎整体开工继续维持低位,橡胶需求表现趋弱。

② 尽管仍然受到雨水天气以及疫情防控因素影响,随着旺产季的到来新胶产出料将有进一步提升。

短期来看,天然橡胶自身供需局面暂无明显变化、供需“双弱”局面仍在持续,随着产区旺产季的到来,新胶产出提升预期下橡胶供需矛盾或将有所加剧;当前天然橡胶仓单库存绝对量尚处于偏低水平且青岛地区库存去库态势暂未被打破,近期低库存还将继续对胶价形成一定支撑,因此我们预计短期内胶价将以弱势震荡运行为主。

一

行情回顾

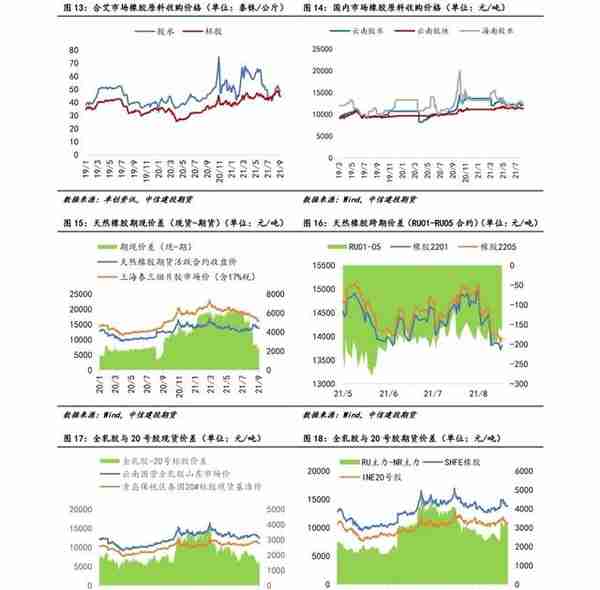

本周双胶期价弱势震荡运行。截至9月3日,上期所天然橡胶主力合约RU2201日盘收于13810元/吨,与8月27日持平;上期能源20号胶主力合约NR2111日盘收于10825元/吨,较8月27日下跌5元/吨。

现货方面,国内全乳胶以及20号胶现货价格震荡回落。截至9月3日,上海地区全乳胶现货价格为12525元/吨,周内均价为12595元/吨,较前一周均价下跌420元/吨;山东地区全乳胶现货价格为12525元/吨,周内均价为12595元/吨,较前一周均价下跌425元/吨。截至9月2日,青岛保税区STR20现货基准价为1700美元/吨,周内均价为1716美元/吨,较前一周均价下跌50美元/吨。

二

供需基本面分析

1. 轮胎开工环比再度下降

本周国内部分轮胎企业受外界因素干扰且出货及库存压力暂无明显缓解,轮胎整体开工环比再度下降。9月2日当周,国内全钢胎周度开工率为50.13%,环比前一周下降5.45个百分点,较2020年同期下降24.31个百分点;半钢胎周度开工率为54.66%,环比前一周下降3.04百分点,较2020年同期下降15.46个百分点。

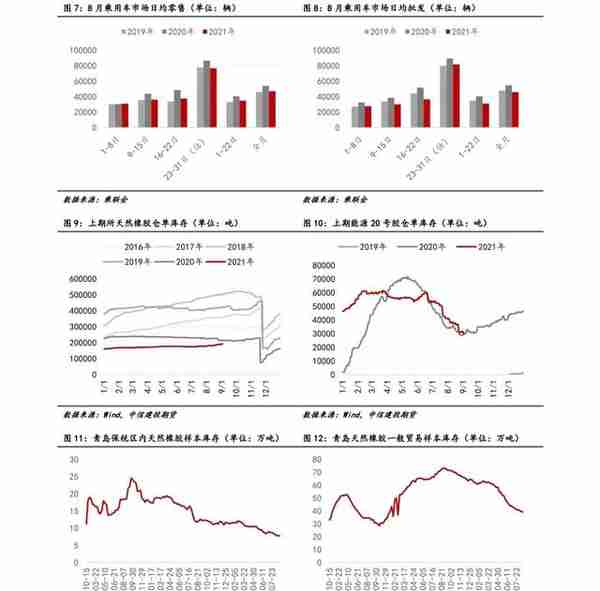

2. 8月乘用车市场零售偏弱

根据乘联会最新周度数据,8月第四周(23-31日),预估国内乘用车市场日均零售约为7.66万辆,较2020年同期下降12%,较2021年7月同期上升3%;8月全月预计国内乘用车市场日均零售约为4.68万辆,较2020年同期下降13%,较2021年7月下降2%。

3. 期货仓单库存增减不一,青岛地区库存继续下降

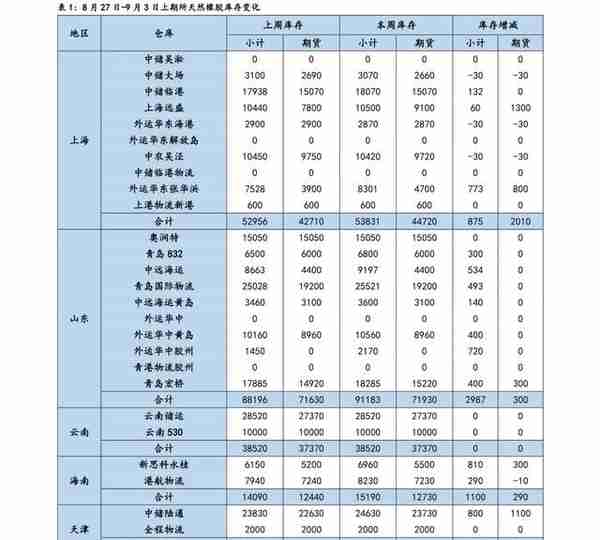

截至9月3日,上期所天然橡胶期货仓单库存192480吨,较8月27日上升3700吨,较2020年同期减少21580吨;上期能源20号胶期货仓单库存30161吨,较8月27日下降917吨,较2020年同期增加284吨。上周青岛地区天然橡胶库存继续下降。据卓创资讯,截至8月27日,青岛地区天然橡胶样本总库存为45.97万吨,环比下降0.94万吨;其中保税区内库存为7.76万吨,环比下降0.02万吨,一般贸易库存为38.21万吨,环比下降0.92万吨。

4. 国内外市场原料价格震荡回落

截至9月3日,泰国合艾地区胶水价格为48.7泰铢/公斤,周均价为48.26泰铢/公斤,环比前一周均价下跌2.8泰铢/公斤;杯胶价格为44.45泰铢/公斤,周均价为44.82泰铢/公斤,环比前一周均价下跌2.78泰铢/公斤。截至9月3日,国内云南地区胶水与杯胶价格分别为12100元/吨、11300元/吨,周均价分别为12080元/吨、11300元/吨,环比前一周分别下跌160元/吨、下跌40元/吨;海南地区胶水价格为12200元/吨,周均价为12320元/吨,环比前一周下跌460元/吨。

三

主力合约多空持仓分析

本周天然橡胶主力合约RU2201多、空双方持仓均上升。截至9月3日,RU2201合约多方持仓前20位共计持仓91876手,较8月27日增加732手,空方持仓前20位共计持仓136197手,较8月27日增加2326手,净空持仓44321手,较8月27日增加1594手。从持仓分布来看,本周RU2201合约多、空双方持仓集中度均上升。截至9月3日,RU2201合约多方持仓排名前5位合计仓位占前20位合计仓位的37.59%,较8月27日上升1.79%;空方持仓排名前5位合计仓位占前20位合计仓位的55.55%,较8月27日上升1.96%。

四

行情展望与投资策略

供给方面,尽管国内外产区仍然受到雨水天气以及疫情防控措施的影响,但随着产区旺产季的到来,新胶产出预计将有所提升。需求方面,目前国内轮胎市场暂无明显改善,替换市场终端需求表现较弱、配套市场受到汽车产销下降拖累、出口市场则继续受到海运费高企以及货柜资源紧张影响,厂家在库存及出货双重压力下开工仍受到一定限制,近期橡胶需求表现仍然偏弱。库存方面,交易所天然橡胶仓单库存连续累库但绝对量仍处于偏低水平,青岛地区库存继续呈现去库态势,短期内天然橡胶库存压力暂有限。综合而言,短期来看,天然橡胶自身供需局面暂无明显变化、供需“双弱”局面仍在持续,随着产区旺产季的到来,新胶产出提升预期下橡胶供需矛盾或将有所加剧;当前天然橡胶仓单库存绝对量尚处于偏低水平且青岛地区库存去库态势暂未被打破,近期低库存还将继续对胶价形成一定支撑,因此我们预计短期内胶价将以弱势震荡运行为主。

以上内容来源于中信建投期货微资讯,原创作者刘洋(期货投资咨业证书号:Z0015760)告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。

未完待续....

#中信建投期货武汉营业部#提供国内外商品期货、原油期货、股指期货和期权的开户与服务业务,#期货#和期权基础知识以及更多资讯,欢迎联系中信建投期货武汉营业部。

中信建投期货有限公司武汉营业部提示您:

①期货投资一定要选择正规合法的期货公司开户。

②投资有风险,入市需谨慎!

上一篇

上一篇