我堂姐是空姐,最近她的一个微信群里有人问到香港保险,她就豪气的把我的微信甩了出去,说,“我弟在香港,你们问他吧。”

然后不少人加我。几乎都是听说过但从未接触过香港保险的人。

大部分加了以后给我的反馈是“理赔难”,“投保难”,“某某大v说它不好,虽然不清楚为什么不好但是很多人去买”.....

在网络普及,人人都能发声的时代。

煽动的成本很低,理性的声音反而很稀缺。

我想任何一个受过理科专业思维熏陶的现代精英们,对于所有的投资产品和保险产品,都不能简单的说,好或者不好。

就像现在特朗普时不时发疯,受影响的投资那么多,你怎么去定义好与坏?

所以重点不是好坏,而是理性了解之后的合适与不合适。

之前已经讲过家庭重疾险的配置。

今天就来说一下如何给宝宝买保险。

理财型保险收益高

从目前的情况看来,人民币进入了一个对世界其他国家升值,对美元贬值的通道。

但不管人民币变化与否,在选择给自己存退休金,还有给孩子存教育金的时候,永远是“稳定增值”,最为重要。

香港的理财型保险,保费作为一个大的资金池,会交给专门管理投资与分红的业务基金进行管理,投资在全球的股市,房地产,债券市场和衍生品市场,持有20年左右可以实现大约5.5-6%的收益率,而内地同类型的保险只能实现约1-3%。

这时候一定有人会说,5-6%也很低啊!

跟投资相比,肯定不算高。

但理财型保险能够带来的就是:

1.帮你存钱,在收入尚可的时候强制储蓄

2.保本抗通胀。

3发生意外还可以给指定受益人一笔钱

4.转换受保人,完成免税的传承。

就好比,给你两个选择,第一个选择,是马上可以拿到50美元。第二个选择是10年后可以拿到150美元。

会有很多人选择马上拿到这50美元,因为他不知道未来是否需要这150美元。

但也有很多人会选择后者,这就叫做延迟满足,做一个有规划的人,150美元对于未来,或许就是一个机会和保障。

对于未来的规划一定是先计划好再去奋斗,比如养老和教育这类刚需,而不是觉得自己会越来越有钱,收入越来越高,而把问题放在一边,认为情况会自己变好。

规划好了之后,以后奋斗的每一步,都是在为自己的家庭添砖加瓦。安全满满。

对于身体健康也是这个道理。

有的时候,先正视这个问题的存在,不寄希望于未来,才是解决问题的第一步。

资产隔离与自我化的途径

作为拥有着全球最大互联网系统的中国,不要小看国家对于个人信息互联网化的决心。

一个人一个税务档案,是目前的目标。

别的国家可能做不到,但中国一定可以。

CRS也开始慢慢渗透,该申报的就申报,该异常的就去查。

用通俗一点的话语来说就是,全网监控,不给大家偷税漏税的可能性。在给底层人民减税的同时,务必把这部分亏损从以前逃税的有钱人身上找补回来!

但保险,依然是中国法律明文规定的免税项目。

尤其是保险理财这种,刚买进去,第一年现金价值就变成0了,资产瞬间隐形,简直是再好不过。

下面来手把手教你们如何进行储蓄的配置。

首先,对于长期储蓄保险,需要选择一个缴费期。

比如5年,or 10年。

然后根据自己家庭的未来需求,确定好每年投资的金额。

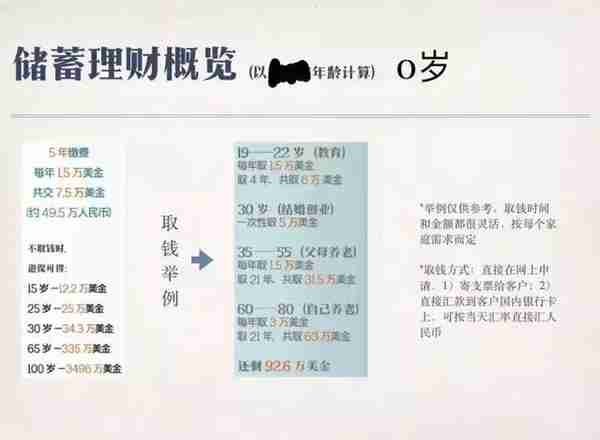

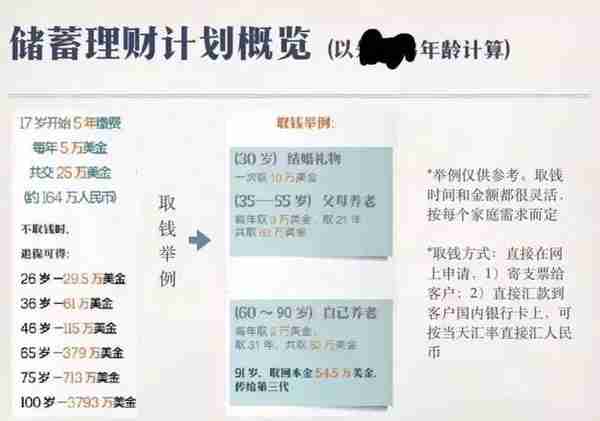

举一些例子给大家看。

香港保险之所以能红火,其实货币帮了不少忙。由于广泛使用美元和港币计价,实现了分散货币风险和多样化配置,以及投资分红的稳定。

那么哪类家庭比较合适呢?

①一定经济实力的个人和家庭。除了家庭的必要开始,依然有可投资资产的家庭。

②有子女教育金和养老教育金长期储蓄需求的个人或家庭。稳健保本的前提下提高收益;

③有海外资产配置需求,或者经常出国需要海外医疗资源;

④希望增加资产隐蔽性。实现资产的个人化。

这个我就不多谈了,真有这类需求的话,请务必加个微信详聊哈哈哈哈。后台留言,一定回复。

本文源自香港保险PonG

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

上一篇

上一篇