不知道大家有没有这样的感觉,这两年来基金投资的难度在不断增加。而在难度增加的市场中,有些投资者可能会偏好一些从业年限更长的老将。这是因为大家普遍认为,基金经理的投资年限越长,对市场的认知就越成熟,投资业绩的持续性也会越高。

不过这并不代表从业年限不长的基金经理就不值得信赖。实际上,我们就看到了一些不同的景象,比如近两年来新中生代基金经理开始大放异彩。

上表来自中金财富,从表格中我们可以看到:在2021年,拥有1至5年投资经验的基金经理业绩相对领先;而在2022年熊市中,投资经验为1-5年的基金经理业绩也并未跑输经历多轮牛熊的5年以上(甚至8年以上)投资经验的基金经理。

按照“1-5年投资经验”、“2020-2021年业绩有弹性”和“2022年熊市下行风险小”几个指标,我们找到了一位颇具“灰马”潜质的新锐基金经理,他就是广发均衡价值的基金经理王瑞冬。

一、10年投研经验,成长赛道上的价值型选手

照例先来看基金经理的公开信息。

从教育背景和工作履历来看,王瑞冬,毕业于清华大学,是生物科学学士、材料科学与工程硕士,同时拥有北京大学经济学双学位。曾任中国人寿资产管理有限公司股票投资部行业研究员。2015年5月加入广发基金,历任研究发展部医药行业研究员、基金经理助理。2020年5月20日开始担任公募基金经理,拥有10年证券从业经验和近3年公募基金管理经验,现任广发均衡价值和广发稳健回报的基金经理。

从投资理念来看,王瑞冬认为投资回报大部分来自于企业的增长,因此,他偏好盈利的高增长而非稳定的分红。从投资策略上来看,他将主要精力放在行业配置和个股选择上,倾向于聚焦在高ROE的成长赛道精选个股。

组合管理中,他的特点是淡化择时,在高成长赛道中精选个股,具体来看:

资产配置层面,他较少做大幅度的择时,大部分时间倾向于保持高仓位运作。

行业配置层面,他偏好长期高ROE的医药生物和食品饮料,阶段性配置兼顾成长性和盈利能力的行业,如新能源、军工、电子、新材料等。

个股选择层面,他对个股的盈利能力有较高要求,ROE是选股时的重要指标,并且较为重视估值的安全边际,是成长赛道上的价值型选手。

从投资风格来看,王瑞冬的投资风格属于价值成长风格,或者也可以叫做质量风格。

二、在管权益产品长期业绩稳健,超额收益明显

对基金经理有了初步了解之后,我们再来看下他管理基金的情况。

这里我以他管理时间最长的产品广发均衡价值(007254)为例来做说明。

广发均衡价值成立于2019年6月21日,王瑞冬于2020年5月20日参与管理,并于2021年1月12日开始独立管理。

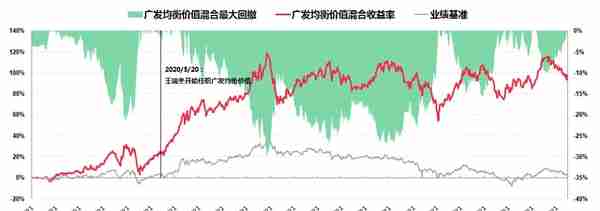

从收益率的角度来看,这只基金在王瑞冬任职期间(2020年5月20日~2023年3月21日,下同)的总收益率为58.44%,折合年化收益率为17.60%,相比同期业绩比较基准的超额收益达到近60个百分点(广发均衡价值的业绩比较基准为:沪深300指数收益率×60%+人民币计价的恒生综合指数收益率×15%+中证全债指数收益率×25%);

从风险控制的角度来看,这只基金在王瑞冬管理期间的区间最大回撤为29.69%,这个最大回撤发生于2022年4月底。

这个区间最大回撤还是蛮值得展开说一下的。

大家可能都知道2021年2月10日是市场风格转换的一个分水岭,尤其是持仓以消费、医药为主的价值成长风格,业绩均明显承压。事实上,不少市场知名度较高的价值成长风格基金的最大回撤均超过40%,部分有一定比例投资港股的基金,最大回撤甚至超过50%。

这就显示出了广发均衡价值的过人之处:

同样是价值成长风格,并且还能投资港股,其在向上具备较高弹性的同时,向下也具备较强的防御性,在不同的市场风格之下,均能较好地平衡好收益和风险,从而使得产品在中长期内具有稳健且优异的业绩表现。

三、王瑞冬的投资之道:聚焦高ROE成长赛道,阶段性参与结构性机会

从前文中我们得知王瑞冬是一位成长赛道上的价值型选手,既对个股的盈利能力有较高要求,又较为重视估值的安全边际。下面,我们就结合持仓来具体探究下他的投资方式。

这个表格所包含的信息还是很多的:

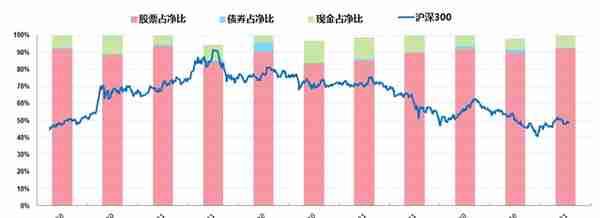

首先,较少做仓位择时,大部分时期保持高仓位运作。

广发均衡价值作为一只混合型基金,基金合同规定其股票仓位比例为60%-95%。

在实际的投资中,王瑞冬不频繁择时(特别是大的择时),组合大部分时期都保持较高仓位运作,管理期间所有公开季度披露的平均股票仓位为89%,最新的2022年四季报显示其股票占净值比为92.28%。

当然,王瑞冬也并不排斥择时,比如当市场存在较大下行风险时,他也会适度下调权益仓位,比较典型的是2021年一季度,以及2021年三、四季度。事后来看,这几次的减仓操作,都在一定程度上降低了组合的净值波动。

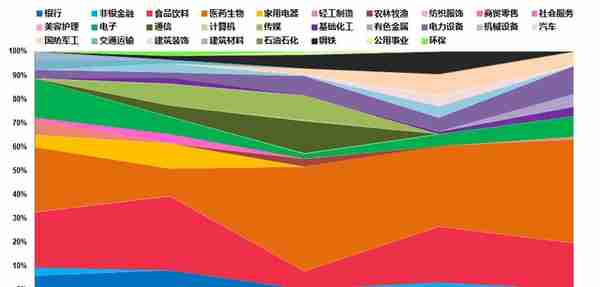

其次,聚焦高ROE成长赛道,行业相对集中,持股集中度较高。

如前所述,王瑞冬在行业配置上的特点非常鲜明,就是聚焦高ROE的成长赛道。

比如,其核心仓位始终聚焦于消费(主要是食品饮料)和医药两大板块,两者比重长期维持在50%以上。一方面,这两大板块的ROE比较高,历史上的牛股数量比较多;另一方面,也与他出身医药行业研究有关,较为擅长医药板块的投资。

值得注意的是,这两年的医药生物板块表现并不好,2021年下半年以来几乎都是调整下行态势,整体跌幅也较大。但与此形成鲜明对比的是,广发均衡价值的净值走势平稳,并没有跟随指数表现。

为此,我翻看了半年报和年报的全部持股名单,发现广发均衡价值在医药板块的比重较高,但其在品种选择上颇具特色:

其一,组合持仓主要聚焦中小盘医药股,善于挖掘被低估的冷门医药股,而不是主流持仓较多的那些大盘和超级大盘医药股;

其二,组合在板块内部做了结构上的调整,比如,2021年以来提升了化学制药和中药两个子板块的配比。

从净值走势和持仓特色来看,王瑞冬在医药板块的投资,获得了较为显著的Alpha。这个成绩,显然和基金经理的能力圈有关。在做投资之前,他曾深耕医药行业研究8年,在医药板块具有深厚的专业知识和研究实践积累,对各个子板块的行业特性和公司基本面如数家珍。

除了上述两个行业外,基金经理也较为青睐电子、电力设备(新能源)等同样具备高盈利和成长性的行业,长期均有一定的配置比例。

除了上述提到的成长性行业之外,基金经理也会阶段性参与市场的结构性机会。比如2020年对银行板块的配置,2021年中报显示的对通信、传媒等板块的配置,以及2021年年报显示的对钢铁、机械设备、汽车等板块的配置等。事后来看,阶段性配置这些行业,大多起到了增厚收益或者平滑净值波动的作用。

总的来说,组合在行业配置上相对集中,主要聚焦在消费和医药等高ROE成长板块,并以此为基础,分散配置了成长性较好、盈利能力相对突出的行业,如电子、电力设备等。同时,当市场存在确定性较强的结构性机会时,基金经理也会适度参与。

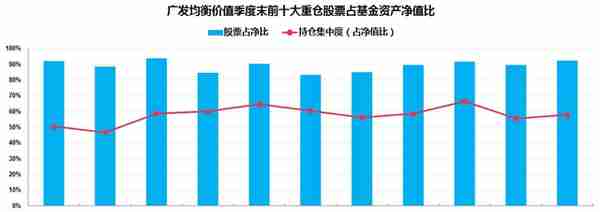

在行业相对集中的基础上,他的持股也较为集中,持股集中度(前十大重仓股占基金净值的比例)较高:

从上图中可以看出,其持股集中度平均维持在接近60%的中高水准。最新的2022年四季报显示,其持仓集中度为58%,占其全部股票仓位的超过60%。

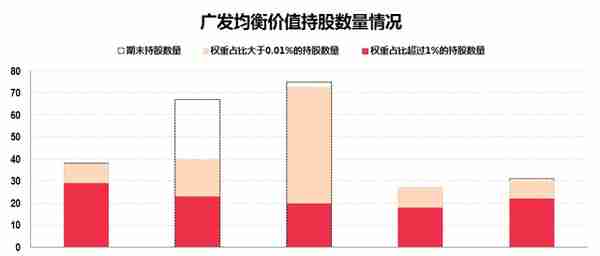

这一点从其核心持股(权重占比超过1%)数量上也能看出来:

从其管理期间的组合半年报、年报中可以看出,组合的核心持股(权重占比超过1%的持股数量)数量基本稳定在20只左右,2022年中报显示其核心持股数量为22只。

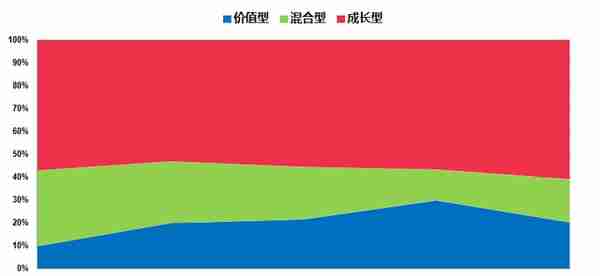

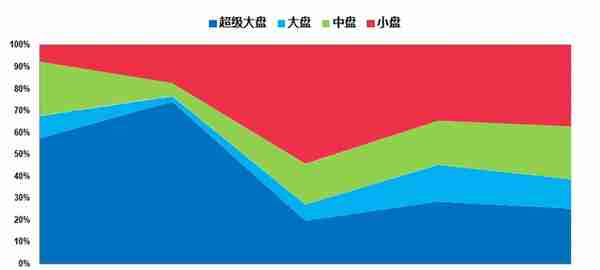

第三,个股风格偏成长,市值风格上无偏好,投资风格较为稳定。

从个股风格来看,因为组合主要聚焦于高ROE成长赛道精选个股,因此组合整体更偏成长风格。

从市值风格来看,王瑞冬并没有明显的偏好,组合所展示的市值风格更多是其行业配置、个股精选的一个结果。

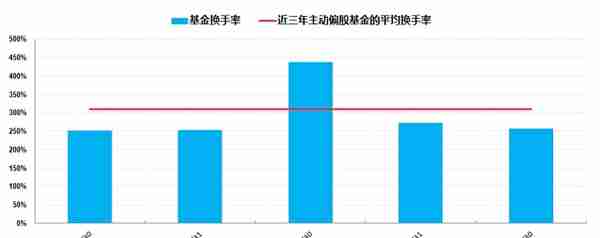

从交易层面来看,组合的换手率适中,除了2021年中报,其余各期的换手率均低于市场平均水平。这也与基金经理倾向于自下而上精选个股的理念较为契合。

四、值得投资者重点关注

王瑞冬管理的产品目前规模还较小,但其投资理念清晰,投资风格鲜明,业绩稳定性好,值得重点关注:

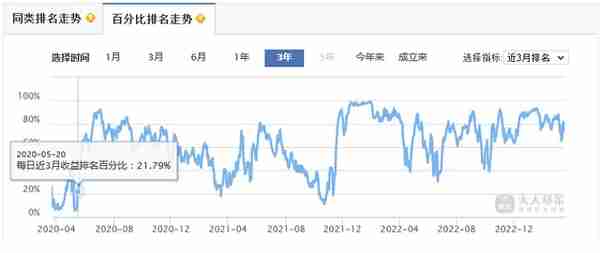

在他管理期间,广发均衡价值虽然较少出现在排名最靠前的100%附近,但表现最差的阶段也较少出现在排名最靠后的20%,整体的投资体验会比较好,也较为适合作为主动基组合的成分基金长期配置。

讲到这里就差不多可以结束了。

文章最后照例以一段基金经理的话收尾。谈及投资,王瑞冬这么说:

“世界上没有能持续带来超额收益的选股标准,因为市场的有效性是不断提高的。作为投资人,你只能不断克服自己的人性弱点,不断学习和进化,这就是资产管理行业的压力和乐趣。”

上一篇

上一篇