周期股的最佳投资机会就是行业巨亏“街头溅血”之时。

基于养殖户资产负债表和现金流的考量,结合江西养殖场亏损向政府求助、正邦公司商票违约、上市公司普遍巨亏等负面事件,在看到行业猪粮比低位(6>N)持续160-170天的时候,我们开始陆续加注养猪产业。

但在5月底6月初的时候,市场杂音很多。有说能繁去化不彻底的,也有说学校放假消费更弱肉价不长久的,也有说养殖户抢跑周期被平滑的......最后在回到安徽老家看到同村大哥养猪场内空荡荡的景象后,我信心大增。

我的结论:周期就是周期。猪比人守信用,四年一个周期,约好了就不会变。止不住上涨的肉价说明当前市场严重缺猪。本轮新周期,虽然有人抢跑,更多的养殖散户还没有充分行动起来,23年新春后的猪市未必会很差。

每一次,每个人都想发现拐点,但若【周期的拐点如果很容易就被清晰地发现,那就不会存在周期拐点了】。混沌不清本来就是周期的一面。

可喜的是,今天终于看到一家机构(HC)承认——要“敬畏周期,了解统计数据的局限”,投资界对猪价存在严重的误判。

猪肉价格上涨其实也远远超出预期,基于背后反映的供需现实,当下必须要做出及时的调整。现在开始对后续价格有非常乐观的判断,周期已经确立,行业反应却不及时。

下面来看一下HC农业的观点:

1.一直到明年3月份以前都没有新增供给,在供需缺口已经存在的情况下,需求又是大方向,我们对价格要变得更加乐观。

2.能繁统计数据并不是周期的全部,猪行业也很复杂,周期判断的分歧往往是来自数据以外。能繁、母猪料、疫、草根调研等各方口径数据均不统一。有一点要说明的是,能繁虽然只下降了8%,但其他口径的数据的下降幅度均超过了20%。说明产能去化的力度或超过能繁。

3.由于价格涨得过快,投资界、产业界都还未反应过来,这就更要迅速地去思考本质原因。

4.猪周期并不是固定资产产能周期,也不是能繁母猪周期,而是利润率预期、博弈驱动的资产负债表周期。

5.能繁母猪不能作为定义周期位置的绝对指标的核心原因是,留存的能繁母猪可能会因为行情没有及时配种。

6.经过2021年的深度亏损,从均重和配种都可以看出行业非常谨慎。哪怕现在猪价达到25元/kg,养殖户对未来的预期也并没有普遍乐观。

7.本轮猪周期高点判断:按以往经验,产能出现10%的缺口,就会带领猪价翻番到行业平均成本一倍。当前行业成本15元左右,对应当下21元的价格,本轮周期高点还没有到位,或许不用很久就会出现新高点。

8.本轮周期上行期还是和以前相同为1-1.5年,现在开始产能恢复较快、成本较低的上市公司利润和各方面会非常好。

9.收储(放储)、约谈主要是行业导向,影响情绪,并不会改变中长期的供需格局。

很高兴,聪明人经过学习真的变聪明了。

不过……我还是觉得,做投资“笨”一点比较好,抓住本质,调研清楚,认准了就扎进去。

关于猪周期投资策略和逻辑思考,见【往期链接】

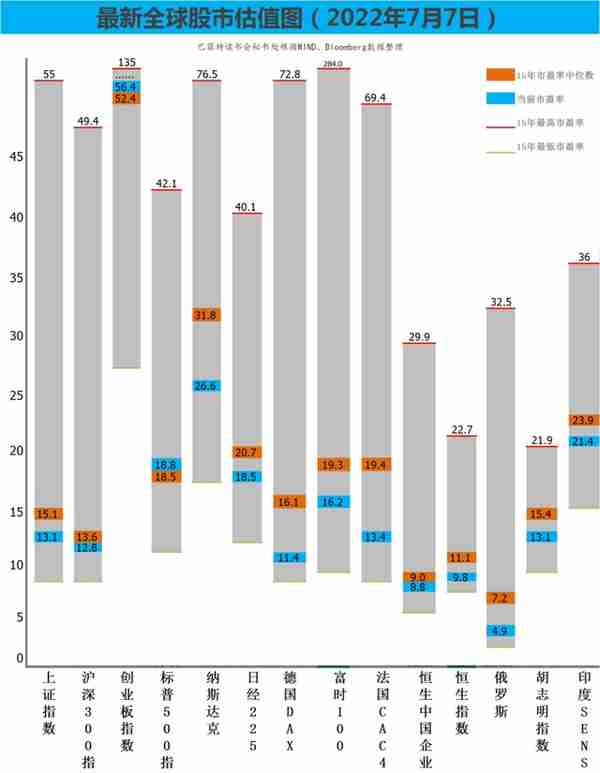

(发现价值,提示风险,全球股市估值图每周更新,欢迎指正。)

备注:相比2020年的数据,以上图表中的最高点是我们拉长至15年的最高点,所以部分指数的高位和中位数与往期相比会有所变化。

全球股市市盈率估值对比6月30日,

创业板指上涨了0.3;

标普500上涨了0.1;

纳斯达克指数上涨了0.4;

沪深300指数下跌了0.1;

日经225下跌了0.6;

德国DAX下跌了0.2;经济发展预期不太好。

英国富时100下跌了0.6;

法国CAC40下跌了0.2;

恒生国企业指数下跌了0.2;

香港恒生指数下跌了0.2;

俄罗斯RTS下跌了0.5;

胡志明指数下跌了0.2

印度SENSEX指数下跌了0.1。

特别提醒:本文为投资逻辑分享,不构成投资建议。

投资理财##巴菲特##股票##财经头条#

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步成长。

上一篇

上一篇