国轩高科财报解读 业绩亮眼!无限可能!

国轩高科(002074)4月21日晚间发布2020年年度报告并于同日披露2021年一季度报,业绩数据十分亮眼。

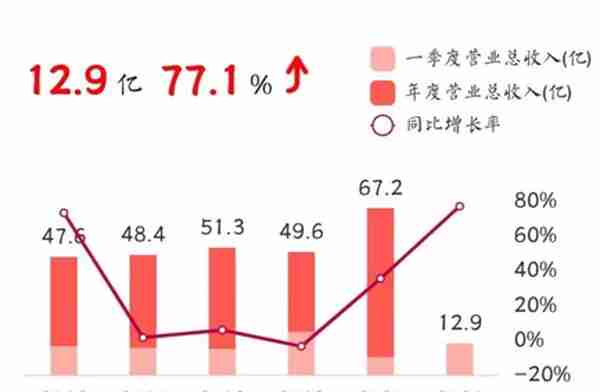

公司2020年度实现营业收入67.24亿元,同比增长35.6%;实现净利润1.5亿元,同比增长192.02%;基本每股收益0.13元。

公司一季度实现营业收入12.92亿元,同比增77.09%;净利润为4791.83万元,同比增长42.49%。

营业总收入

数据来源:Choice

归母净利润

数据来源:Choice

而驱动本轮业绩上升,我们认为主要来自于以下三点。

业务市场逐步扩大

分季度来看,国轩高科2020年业绩的大幅增长主要来源第四季度的贡献,其增长趋势一直延续到本年一季度。这离不开近期行情一片火热的新能源汽车概念!新能源汽车作为目前国家的重点布局规划,承载着中国对碳中和目标达成的使命,所以新能源汽车赛道未来仍有很大的发展空间。同时随着跨界造车的故事不断谱写新章,新能源汽车逐渐被大众接受与认可,下游持续爆发的产销增长大力拉动了上游电池与新材料的需求。

期间,管理层带领企业不断的扩张业务,这无疑是拉动企业业绩上升的关键。目前公司成功为上汽通用五菱、长安、吉利等一批国内主流车企提供配套产品。同时管理层也在积极拓展造车新势力,不断加大对造车新势力供应链的渗透,如蔚来、小鹏的合作渠道等都与其有关。

再加上公司对产品应用场景的不断挖掘,也给业务带来了更大的想象空间。目前国轩高科正在积极推动与其他锂电轻型车客户的合作,与哈啰出行、聚能鼎力等共享出行平台进行了商务洽谈与技术对接。公司还和一、二线电单车品牌开展技术对接,其中包括雅迪、爱玛、绿源、小牛。

锂电电动自行车需求亦是一个不可忽视的大蛋糕。预计 2020 年电动自行车新车的锂电出货量约 4.68GWh,总锂电需求量约 9.36GWh;2021 年电动自行车新车的锂电需求量或将达 10.92GWh,总锂电需求量或将达 27.29GWh。

在商用车方面,奇瑞商用车、吉利商用车、江淮商用车、重庆瑞驰等保持高配套占比;在低速车市场方面,公司继续拓展市场;两轮车市场公司实现批量供货,有效加速了资金回笼;在拓展储能市场方面,公司大力创新商业模式,开发华能、上能电气等项目。

在船舶领域拓展方面,公司获得首批船舶动力锂电池系统订单,并获得中国船级社“磷酸铁锂电池、电池管理系统”型式认可证书。

产品性能不断提升,产品结构不断完善

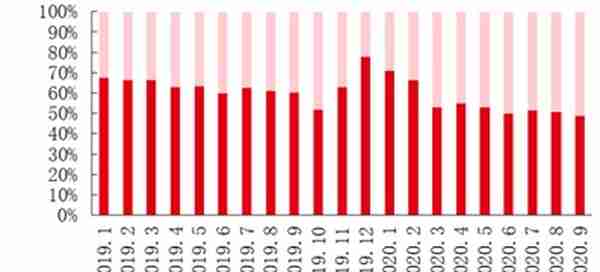

产品性能方面,报告期内,公司磷酸铁锂电池单体能量密度达210Wh/kg,系统能量密度达到160Wh/kg,循环寿命达3000周。去年以来在补贴退坡的背景下,国内磷酸铁锂电池装机开始逐步回升。

2020年磷酸铁锂在动力锂电装机占比回升

资料来源:GGII,首创证券

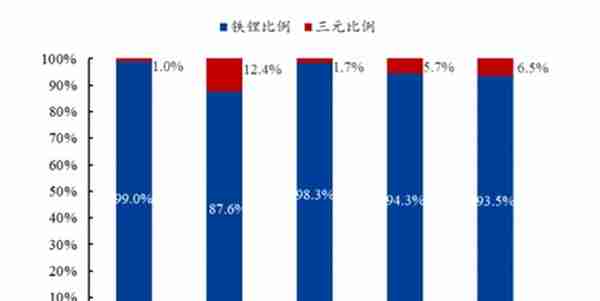

产品机构方面,现在已经不能将国轩高科单纯看做磷酸铁锂电池企业。近些年来,国轩高科不断加强三元电池的研发投入,三元占比持续攀升。这与其策略有关——“做精铁锂 做强三元”。按照国轩高科副总裁徐兴无的说法,两种电池都有市场的需求,国轩高科都不会放弃。同时国轩高科在三元电池领域投入很大,他们的电池生产装备引进了大量国外设备,非常先进,三元电池已实现批量交付。

国轩高科三元、铁锂电池装机量份额占比

资料来源:真锂研究,国盛证券

费用管控效果显著,扩大上游布局加强生产成本控制

2021年一季度期间期间费用率为24.9%,较去年费用率下降10.6%,费用管控效果显著。

历年期间费用及毛利率变化

数据来源:choice

同期,由于本期营业收入增加,导致相应营业成本大幅增加。但可以见到,国轩高科为了进一步加强生产成本控制,目前正在加大上游布局。2016年公司与星源材质共建隔膜 2021年01月 10日 开发的子公司合肥星源(国轩持股 26.92%),总体规划产能 5亿平方米,湿法隔膜一期产能 0.8亿平方米已投产,配套公司产能持续扩张对隔膜的需求;2017年开始中国冶金科工集团合作成立开发三元前驱体材料的子公司中冶瑞木(国轩持股 30%),目前生产线 1 期四万吨前驱体已投产,年产能最终有望达 10 万吨,子公司未来或拥有全国最大的三元前驱体产能;目前公司的精密涂布子公司已量产涂碳铝箔,2020年初与铜陵有色集团合作,入股安徽铜冠(国轩持股 3%),进行铜箔开发合作。已经形成较为完整的电池四大材料和电池循环生态体系,逐步建立了“材料端-电池端-产品端”的全产业链垂直布局。

核心电池厂商上游原材料产业布局

资料来源:各公司公告,钜大锂电,国盛证券研究所

当前新能源汽车高速发展必定会驱动动力电池规模化建设,原材料业也一定会迎来更大量级的年需求增量,对电池企业和车企而言,掌控上游关键原材料的长期稳定供应,意味着掌控议价筹码及话语权。

其次,锂、钴、镍等矿产具有自身的周期性,供需结构影响价格波动较大,而电池企业或车企通过布局上游原材料,不仅有助于锁定优质资源长期、安全的供应,还能进一步平抑上游资源价格的周期性波动,有助于进一步加强生产成本控制。

大众入局,国轩高科未来可期

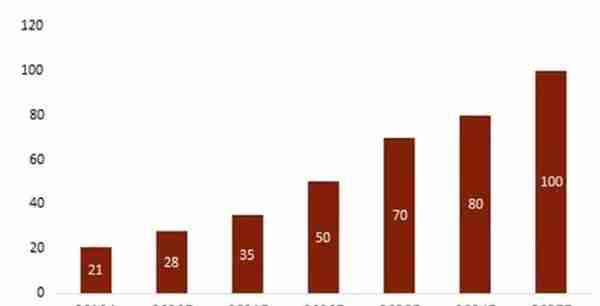

公司年报称,公司希望实现2025年产能达到100GWh、技术能力世界一流、电能服务收入不低于20%、国内市场份额不低于20%的战略目标。

预计国轩高科2021-2025年产能CAGR达29%

数据来源:高工锂电,浙商证券

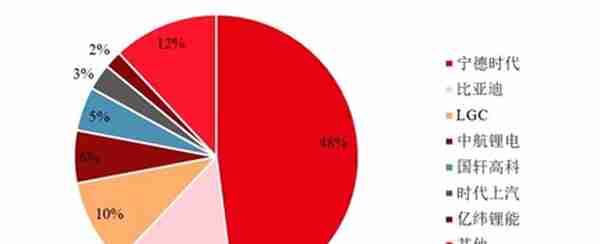

公司动力电池装机居国内第五

数据来源:GGII,首创证券

2020 年5月28日,大众汽车集团和国轩高科在北京举行签约仪式,大众投资约11亿欧元入股国轩高科。此次合作具有划时代意义,国轩高科将成为大众认证供应商,双方将联手开展电池技术创新研发,共同迎接全球电动化时代的到来。

我们认为随着大众定增入局国轩高科,作为大众在国内唯一战略投资的动力电池企业,在资本纽带连接的助推下,国轩高科未来在大众供应链上有望占据重要位置。

大众目前国内供应商虽然以宁德时代为主,但车企为了提升议价能力具备引入新供应商的意愿。恰恰如此,这也给到了国轩高科一个腾飞超越的机遇。

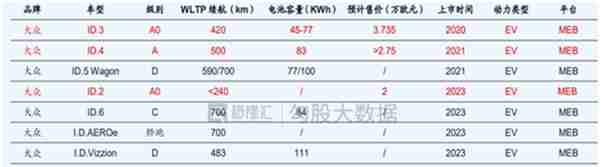

根据大众Power Day会议披露,2021年大众全球电动车销量目标为100万辆,在中国市场上,2025年大众旗下各品牌将有15款基于MEB平台的车型实现本土化生产,届时大众电动化车型将占集团在华车型的35%,新能源汽车的年交付总量将达到150万。根据大众规划,2020年开始将基于MEB平台密集投放新车型,其中首发量产车型ID.3于2020年9月起正式在欧洲交付,起售价37350欧元,WLTP标准续航里程420km。ID.4定位纯电动紧凑型SUV,续航里程超550km,国内补贴后售价不超过25万元,将于2021年上半年上市。据电车汇消息,ID.1/2或将分别于2025、2023年上市,其中ID.2有望搭载磷酸铁锂电池进一步打造低成本爆款车型。

大众集团新能源纯电动车型规划

数据来源:广发证券

通过简单的计算,如果按2021年大众100万辆新能源汽车的销量,中国区占比提升至16%,则大众2021年国内新能源汽车销量为16万辆,平均每辆车带电量为80Kwh,则大众对国轩的电池需求量为12.8Gwh。目前,国轩的电池产能为28GWh,预计国轩2023年电池产能将提高至80GWh,2025年提高至100GWh。

而目前大众中国已经派出了专家团队驻点帮助国轩高科进行相应产品的开发工作,并且项目进展顺利,公司产品获得大众中国的初步认可。相信随着国轩高科研发和测试体系的完善,大众订单落地带动企业利润超预期爆发增长指日可待。假以时日,公司不仅能够作为大众唯一战略投资企业收获庞大的订单红利,也一定能够在双方深度合作中积蓄能量,跃升为国际一流动力电池供应商。

综上所述,虽然面对新能源赛道白热化的竞争。但随着国轩高科业务市场逐步扩大、产品性能不断提升、产品结构不断完善,业绩仍有很大的增长空间。再加上大众入局,给未来业绩的增长插上了无限想象的翅膀,我们相信大众与国轩高科两者的联姻必定能够闯出一条康庄大道。所以我们认为,目前的成绩单仅仅是蓄势待发的启端,国轩高科未来可期,我们持续看好国轩高科的长期发展。

越声理财投研部

2021年4月22日

本报告中的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或征价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告仅向特定客户传送,版权归投资所有。未经我公司书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

(郑重声明:使用越声产品者须签订投资顾问合同和通过风险评测!以上内容建议仅供参考,其中所涉及的个股等证券标的不构成阅读者任何投资建议,据此买卖造成的损益,与本公司无关,本公司不承担任何法律责任。)

上一篇

上一篇