从“排队等放款”到“排队等还款”,2022年掀起的“提前还房贷潮”蔓延至今。这两年投资利率下行,为了减少房贷利息省点钱,有些购房者打起了“经营贷”的主意,想借“经营贷”提前结清房贷。

但实际上,这样操作风险不小!

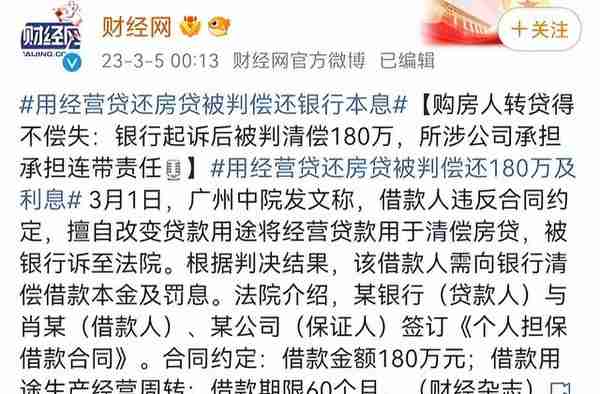

比如广州就有一个案件,当事人最终就被法院判决:短期内偿还180万及相关利息,他可能还面临着财产、征信等风险……

用经营贷还房贷,到底是怎么一回事?如何才能规划好还房贷的钱?今天咱就来唠唠这事。

用经营贷还房贷,缘何而起?

国人对房子总有特殊的情结,自古以来,房子似乎象征着“家”,到了现在,房子又大多和医疗、教育资源挂钩。于是,大部分人不得不掏空“四个口袋”,勒紧裤腰带贷款买房。

但是,早期的房贷利率很高,而近2年各类投资表现都不好,收益率整体较低,很难有投资收益能超过早几年的房贷利率。

于是,部分“有心人”就想出用别的法子降低利率,比如开头提到的新闻:

这个肖某以“经营”的名义贷了180万元,但是银行后续查证时却发现,这笔钱没有用于生产经营,而是去还房贷了。

银行询问肖某后,他拒绝提供资金用途的证明,无奈之下,银行只能把肖某告上法庭。

最后,法庭以“经营贷款挪作他用”,判肖某10天内还清借款本金180万及罚息,如果还不上的话,抵押的房产将会被拍卖,申请经营贷所用公司也要承担连带责任。

肖某付出这么大代价,实际上就是为了“赚”其中的利息差。

也就是,通过这种手段把低利率的经营贷借出来,用来还房贷。

具体操作流程是:通过中介,利用空壳公司找本地商行申请经营贷款,并用这笔钱提前还清房贷,后期只需要还这笔低利率的经营贷。

这种操作的本质就是,把经营贷挪作其他用途,以贷还贷。

然而看似节省不少,实则风险不小!我们下面接着来说。

“以贷还贷”,是馅饼还是陷阱?

我们先来了解一下,什么是经营贷呢?

经营贷是用于“经营活动”的贷款,是银行针对中小企业或个体工商户推出的信贷产品,鼓励资金流入实体,属于政策红利,所以相对来说利率是比较低的,一般年化利率在4%左右。

虽然,经营贷比房贷的利率低了不少,但却未必靠谱。

我们可以简单地算一笔数:

假设十年前,为了买房从银行贷款100万,房贷利率为6.15%,30年等额本息还款,每月固定的还款金额为6092.28元,利息总额约为119万,一共要还219万左右。

转成经营贷款之后利率是4%,降息2.15%,同样等额本息还30年,那月供只需要4774.15元,利息总额大致是72万,一共还款172万左右,节省了将近47万。

看起来还挺划算,实际上隐藏的风险可不小。

因为除了利率,两者的还款期限也不一样。经营贷的周期比较短,可能隔个几年就要重新申请一次;这时,不但要把本金一次性全部偿还,续贷利率也有可能会变化,也就是可能会上升。

再加上各种中介手续费、过桥费,每次转贷需要两万多,转个四五次也就十万了,最终到底能省多少钱,还真的不好说。

而且,国家明令禁止经营资金违规流入房产市场,将经营贷款挪作他用是违规的,一旦被发现,还很有可能要面临巨大的风险:

- 财务风险:一旦被抽贷,需要在极短时间内归还全部经营贷款资金。这笔资金往往规模较大,在这种情况下,就可能增加房贷贷款人短期资金周转压力。

- 征信风险:相关的征信问题被上传后,记录会保存5年之久,这期间办理信用卡、贷款等的难度会提高,还会影响出行、就业。严重的话,甚至会影响家里人借贷等事情。

- 信息安全风险:操作时,要将个人身份、家庭及财产情况等重要信息提供给中介,部分中介为谋取非法利益可能会泄露、出售相关信息,侵害信息安全权。

总的来说,为了这部分“不确定的”钱,冒这么大的风险,进行违规操作,真的不是一桩“划算”的买卖。

房贷压力下,如何做好资金规划?

背负上房贷,已经是大部分人的现状;无论是个人还是家庭,面对房贷的压力,除了保持还贷的能力之外,更重要的是要做好资产的规划和分配。

首先,要留好抵抗风险的资金,做好风险预防。

一方面,我们可以准备一笔家庭紧急备用金,大概是半年的生活开支,这里就可以把每月还贷的钱也考虑进来。

另一方面,面对意外和疾病,我们可以通过配置意外险和百万医疗险,发生小磕小碰等意外,或者生大病,都能报销相应的医药费用。

如果担心生病或去世,失去了收入来源,还可以配置重疾险和定期寿险。

其次,如果你有一笔闲钱,又没有其他更好的理财方式,与其让钱放着贬值,不如把房贷还了节省点利息。

不过,是否要提前还房贷,千万不能跟风,还是要结合自身情况考虑:

- 有无可持续收入:如果工作稳定,还款后不会对生活造成太大压力,后续万一遇到急用钱的情况,也还有收入可以应付;

- 未来有无大额支出:结合当前和未来的收支水平考虑,特别是如果近段时间需要购车或有其他大额支出,要留好充足的现金流;

- 当前房产市值如何:如果是投资型住房,房价下跌时,提前还款能省下一些利息,相当于变相降低了房子的持有成本,也能对冲房子市值下跌……

结合这些因素考虑,相信大家也能更好地决定,要不要提前还房贷。

除此之外,其实我们也可以多去学习理财知识,了解更多的理财方式。

如果想要安全稳健,可以考虑储蓄型保险、国债、银行存款等方式,基本不会有损失;而想要“生钱”可以考虑基金定投、银行理财等,妥善打理收益还可以,相对股票风险也较低。

过去大部分国人都觉得不需要学习什么理财知识,房子就是最好的理财,但市场环境已然发生了变化,盲目地购入房产作为投资已经不太可靠了。

但无论市场环境怎么变,当我们掌握理财知识,清楚自身需求的话,应对变化就能更有底气。

写在最后

“尽人事听天命”,只有自己才能给未来增添更多确定性。

而面对不确定的未来,我们也要多一些准备,就像还房贷这事,更要慎重!毕竟,大部分房贷牵扯的不止一个人,而是一个甚至多个家庭。

关注深蓝保,回复【福利】,可免费领取:

《社保手册》《医保攻略》《保险方案》《防坑攻略》等超级干货资料。

帮助大家「认识保险、买对保险」是深蓝保的初衷,如果你有任何保险问题尽管找我,我将用从业6年的经验给您合适的建议;

通过深蓝保投保的粉丝,一旦出险,我们将全程协助理赔。

上一篇

上一篇