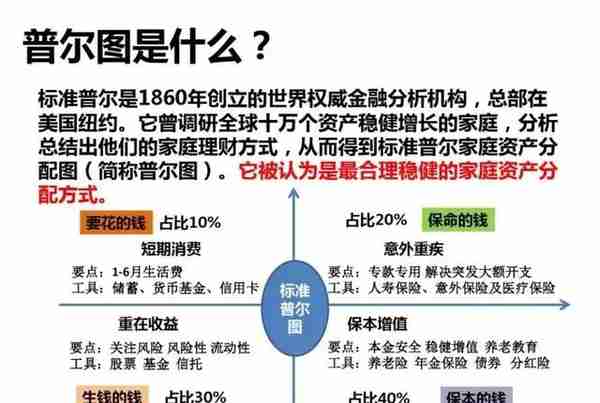

家庭资产标准普尔象限图简称标普图,是除了“草帽图”,新人培训接触最多的参考教材。随着业务员“代代”相传,似乎并没有人质疑它的出处。

草帽图

标准普尔(standard&poor’s),国际最具知名度的信用评级机构之一,主要提供有关信用评级、风险评估管理、指数编制、投资分析研究、资料处理和价值评估等重要资讯。

如图所示,它把一个家庭的资产做了四个象限的分配,分别为10%,20%,30%,40%,看着似乎非常有道理,有图有真相,按照这张图,我就可以分分钟走向人生巅峰了吧,想想还有点小激动。但是,理财真的就这么简单而已?

OK,首先,我们来看看第二象限20%保命的钱,买人寿保险、意外保险、医疗保险,然后,第四象限40%保本增值,买养老险、年金保险、债券、分红险。合并后你会发现,一个家庭60%的收入都拿来买保险!你确定这图不是保险公司的套路?

对于年入20万的一个家庭来说,日常开支只占用10%,恐怕这养的是一群不食人间烟火的神仙。让他拿12万出来买保险,人家会把你拉黑的!

实际上,标普图适用的范围是那些已经实现一定程度财富自由、衣食无忧的人群,在寻求资产稳健增长的过程中,可以参考这个思路。有不少高净值产人群用一半的收入配置保险,作为隔离带,以避免债务纠纷、保障资产安全为主。保险 + 信托实现财富传承了解一下?

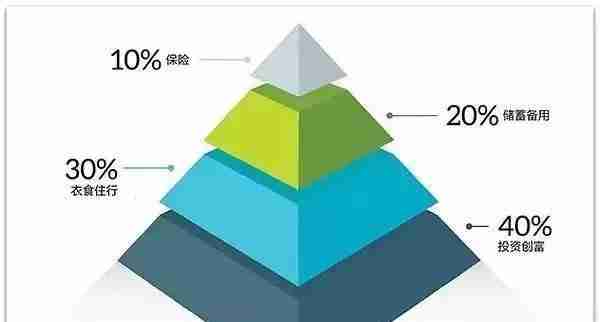

相比之下,对于大多数普通家庭来说,4321定律似乎显得更为靠谱一些,40%的收入用于买房或证券等投资;30%用于家庭开支;20%用于银行储蓄,10%用于配置保险。

4321定律

然而上帝不掷骰子,我们不知道下一秒会发生什么。因此,10%保命的钱是最基础的配置,剩下90%根据个人情况和偏好来安排。你愿意全部买成保险,我也是很乐意效劳的。

同样一个20万收入的家庭,用2万作为保费,撬动一家人50万以上重疾、100万以上医疗的保障,是属于比较合理的财务安排。

不过我们在这里提到的保险,更多是以保障型保险为主,避免意外风险对家庭财务健康的冲击。如果是风险投资偏好较低的家庭,又有财富保值/增值的需求,可以把40%投资创富的一部分资金用于复利计息的保本产品,或者年金险、万能险产品,毕竟存银行贬值无悬念。

尽信书,不如无书,实践才是检验真理的标准,知信行合一。

作者简介

Dr. Ain Zou,CTO,IFA,搬运一些有用的健康 + 保障知识。

上一篇

上一篇