第1章 社会融资规模、广义货币与金融去杠杆

盛松成

中欧国际商学院教授,中国人民银行调查统计司原司长

社会融资规模是衡量金融支持实体经济的重要指标

2018年的《国务院政府工作报告》(以下简称《政府工作报告》)中提出:“管好货币供给总闸门,保持广义货币(M2)(1)、信贷和社会融资规模合理增长,维护流动性合理稳定”。和前两年不同,2018年的《政府工作报告》没有对社会融资规模和广义货币提出具体的增速目标,而2016年、2017年分别提出将广义货币和社会融资规模的增速保持在13%左右、12%左右。随着金融运行情况的变化,社会融资规模和广义货币的决定因素也发生了变化。

近年来,社会融资规模已经被社会各界广泛接受,并且成为我国货币政策和宏观经济金融的重要调控和分析指标。2018年《政府工作报告》除了提到广义货币和社会融资规模,还提到了“信贷”,说明信贷指标在我国货币政策实践中仍发挥着重要作用。社会融资规模和信贷密切相关,甚至可以说社会融资规模就是由传统的信贷指标发展而来的。

社会融资规模概念的形成过程

2010年11月,中国人民银行(以下简称“中央银行”)调查统计司开始研究、编制社会融资规模指标。之前我国一直将广义货币作为货币政策中间目标,广义货币是由金融机构负债方产生的,那么如何反映资金在资产方的配置呢?“社会融资规模”这个指标由此被提出来,它实际上是由金融机构资产方和金融市场发行方产生的指标。

2010年12月,中央经济工作会议首次提出,“要保持合理的社会融资规模”。迄今这个指标已连续8次被写进中央经济工作会议文件和《政府工作报告》。当然,这个指标的产生过程并不是一帆风顺的,而是经过了许多打磨和发展。因为指标中有存量和增量数据,有全国和地区数据以及月度、季度和年度数据,所以历经几年才全部编制完成。

自2011年起,中央银行按季度发布社会融资规模增量数据。2011年4月15日,我第一次组织召开新闻发布会,介绍了社会融资规模增量数据,这个指标才开始逐渐进入大家的视野,得到大家的关注和分析,成为国家宏观调控的指标。

虽然广义货币的概念是在20世纪五六十年代才真正提出来的,但是美国经济学家米尔顿·弗里德曼(Milton Friedman)根据广义货币的定义,把美国广义货币的数据倒推了100年。倒推的目的是得到历史数据,进而做时间序列分析。所以,我们也用倒推法,把社会融资规模数据倒推至2002年。

2014年起,中央银行按季度发布地区社会融资规模增量数据,也就是每个季度发布一次各地区(省、自治区、直辖市)的社会融资规模增量数据。社会融资规模有存量和增量数据,也有全国和地区数据,因而它提供了总量结构、地域结构、融资结构等多方面的信息。这对地方政府很有价值,因为地方政府无法控制货币供应量,而且货币供应量也无法区分地区边界,但社会融资规模可以为地方政府决策提供重要依据,这也是社会融资规模指标和广义货币的区别之一。

2015年起,中央银行按季度发布社会融资规模存量数据。这对社会融资规模指标来说,是一个里程碑,因为只有根据存量数据计算得出的同比增速才有实际意义。所谓“同比”就是今年与去年同期相比增加了多少。但是,增量分母太小,导致依据增量计算得出的同比增速波动很大,很可能某个月骤然上升50%,或突然下降60%,这不能说明实际问题。如果用社会融资规模增量计算同比增速,那么它就很难作为国家宏观调控的指标发挥作用,至少在增速上不值得参考。2016年1月起,中央银行开始按月发布社会融资规模存量数据。

社会融资规模指标编制的完成是非常重要的一件事,是我和调查统计司的很多同事在中央银行的领导下一起完成的,我们撰写了《社会融资规模理论与实践》。这本书系统地介绍了社会融资规模指标。

社会融资规模的定义和内涵

社会融资规模是指一定时期内(每月、每季度或每年)实体经济从金融体系获得的资金总额。这里的金融体系是指整体金融:从机构看,包括银行业、证券业、保险业等金融机构;从市场看,包括信贷市场、债券市场、股票市场、保险市场和中间业务市场等;从地域看,社会融资规模是实体经济从境内金融体系获得的资金总额。

社会融资规模的几种提法

社会融资规模也被称作社会融资总规模或社会融资总量。我认为使用“社会融资规模”这个名称比较合适。社会融资规模目前的统计中没有包括P2P(个人对个人、点对点网络借款)、私募等,因为这些项目尚无法精确统计,所以如果称之为社会融资总规模或社会融资总量是不够准确的。统计工作是很严格的,可以有个别遗漏,但是纳入统计的部分必须精确,当然主要部分不能遗漏,也不能重复。其他指标也是类似的,这在统计工作中较为普遍。所以,我觉得用“社会融资规模”比较恰当,用英语翻译为the Aggregate Financing to the Real Economy(AFRE)。

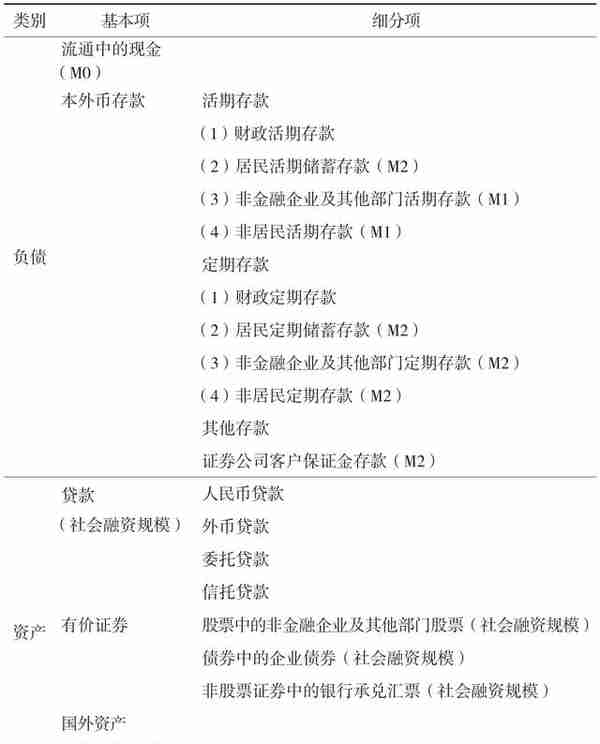

社会融资规模的构成

社会融资规模由四大类融资构成,共10个子项。

第一类是金融机构表内贷款,包括人民币贷款和外币贷款两项融资。

第二类是金融机构表外融资贷款,包括委托贷款、信托贷款和未贴现的银行承兑汇票这三项。因为这些表外融资贷款实际上也是影子银行(2)的一部分,所以“影子银行”应该是一个中性的名词。

未贴现的银行承兑汇票是什么呢?我举一个简单的例子。有一家钢铁厂和一家煤炭企业,钢铁厂要炼钢必须买煤炭,但钢铁厂当即付不出钱,只能两个月以后付钱。于是,钢铁厂给煤炭企业开了一张汇票,约定两个月后付钱,这就是商业汇票。但商业汇票有风险,煤炭企业要求钢铁厂到银行担保,找一家有信誉的银行签字,万一钢铁企业不能还钱,由银行来还,这就叫承兑。如果把这张银行承兑的汇票拿到银行贴现,那么它就进入银行的资产负债表,成为人民币贷款的一部分,所以未贴现的银行承兑汇票是银行体系的表外融资,实际上是商业银行的或有资产,但是与贷款不同,不计入商业银行资产负债表。银行不贷款只担保,但是担保也是有风险的,很可能会贴钱。

第三类是直接融资,包括非金融企业债券和境内股票融资两项。

第四类是其他融资,包括保险公司赔偿、金融机构投资性房地产和小额贷款公司贷款三项。金融性公司包括银行、信托、证券、保险、基金等(见表1-1)。

表1-1 金融性公司概览(局部)

注:保险公司赔偿(保险公司的一种资金运用行为)以及其他经济部门持有的企业债和企业股票,是社会融资规模增量的组成部分,但不体现在金融性公司概览中。

先看负债端。第一类负债是流通中的现金,即中央银行的负债。第二类负债是狭义货币,我国的狭义货币是现金和企业活期存款的总和。这和美国不一样,美国的狭义货币是现金加各项活期存款,但是在我国只能加企业活期存款,不包括个人活期存款,因为我国个人活期存款不能开支票。但是现在大家都刷卡或微信支付,动用的是活期存款,因而中国的狭义货币其实漏掉一大块:估计20多万亿元。如今,我国的狭义货币是50多万亿元,加上漏掉的20多万亿元,就是70多万亿元。

广义货币则是现金加所有的存款,不管是个人的还是企业的。现在,广义货币的体量已经超过170万亿元。什么叫货币?存款就是货币,也是广义货币。为什么这么多存款放在广义货币当中?因为广义货币能够比较容易地转变为支付工具。目前中国储蓄增长多,所以广义货币体量大,杠杆率也高。

这样的货币层次构成与货币的基本定义有关。现金、狭义货币体现了货币是交换媒介和支付中介,广义货币则是价值储藏的手段。20世纪60年代前,几乎所有经济学家,包括卡尔·马克思(Karl Max)和约翰·凯恩斯(John keynes)(3)都认为货币就是支付中介,一直到20世纪五六十年代,货币才被认为不仅是流通媒介,还是价值储藏的手段。比如,某人拿到1万元工资,可能花5 000元买生活用品、付房租,剩下的5 000元可能存入银行,也可能买股票或者放在家里。这剩下的5 000元实际上是价值储藏,他没有使用。所以,货币首先是流通手段、交换媒介,其次是价值储藏手段。所以,广义货币的概念是20世纪60年代以后才产生的,在中国则是20世纪90年代以后才有的,我国在20世纪90年代中期才真正开始将广义货币作为货币政策的中间目标。

以上是负债端,再看资产端。人民币贷款、委托贷款、信托贷款、银行承兑汇票、企业债券等都是社会融资规模的组成部分,反映金融性公司的资产端;而货币供应量则反映金融性公司的负债端,两者相匹配。

社会融资规模有着深厚的经济理论基础

从20世纪50年代开始,本·伯南克(Ben Bernanke)、约瑟夫·斯蒂格利茨(Joseph Stiglitz)和詹姆斯·托宾(James Tobin)等美国著名经济学家陆续提出并最终形成了货币政策传导的信用观点。该理论认为,以货币为代表的负债端并不能全面反映货币政策的传导过程及其影响,货币政策还可以通过影响商业银行信用以及其他金融机构的资产端(如债券融资、股票融资等资产端的变动),来影响实体经济。但是,在西方货币政策传导机制理论中占主导地位的始终是货币主义理论。

将社会融资规模作为指标是我国的独创,我国也是唯一统计这个指标的国家。国际货币基金组织、国际清算银行等组织也比较认可这个指标。

为什么在美国没有形成社会融资规模指标?为什么在中国会形成社会融资规模指标?实际上这有历史和现实的原因。从我国货币政策实践看,1998年以前,货币调控是以信贷行政分配方式进行的。尽管此后中央银行宣布取消信贷配额,以货币供应量作为货币政策的中间目标,但信贷指标在我国货币政策实践中仍发挥着重要作用。从某种意义上说,社会融资规模指标也是在这个实践基础上发展起来的。2008年10月,我在《经济研究》杂志上发表了一篇文章《中国货币政策的二元传导机制——“两中介目标,两调控对象”》,我在文中研究了货币和贷款,当时还没有社会融资规模的概念。

此外,因为我国产能过剩,需要去产能,但往往需要通过市场和行政相结合,所以我们不仅要研究货币需求,还要研究供给侧和资产端。也就是说,我们不仅要研究广义货币,还要研究社会融资规模以及在供给方面对实体经济的资金支持。

社会融资规模指标为地方政府和市场都提供了有效的参考。除了信贷,地方政府还可以通过社会融资规模指标的地区数据了解当地的融资总额。此外,社会融资规模指标也比较受金融市场人士的欢迎,因为它反映了市场流动性总量和结构。

社会融资规模的统计和分析

社会融资规模年度时间序列

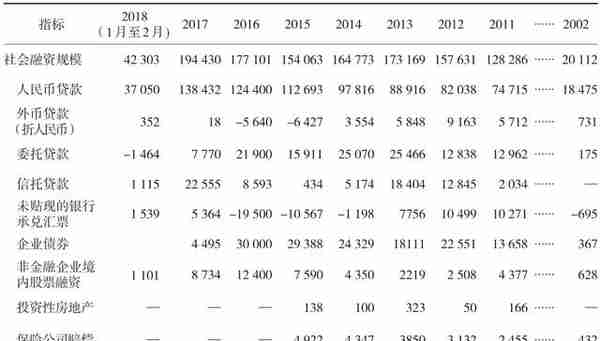

从社会融资规模年度总量上来看(见表1-2),2002年的社会融资规模增量仅2万多亿元,

表1-2 社会融资规模年度增量(亿元人民币)

注:1.“—”表示数据缺失或很小;2.在2002—2012年社会融资规模中,人民币贷款为历史公布数,其余为核实数。

但是2017年的社会融资规模增量为194 430亿元,2018年1月至2月是4万多亿元,也就是说,2018年1月至2月的社会融资规模的增量,超过2002年全年增量的1倍多。这说明中国金融体量确实非常庞大,也说明金融对实体经济的支持力度很大。

社会融资规模结构的历史演变

2002年,人民币贷款占社会融资规模总量的91.9%(见表1-3)。在这种情况下,只需要统计人民币贷款,统计社会融资规模的意义不大,因为近92%的社会融资规模总量是人民币贷款。但随着我国金融市场的发展,人民币贷款已经难以全面反映资金的投向。例如2013年,人民币贷款在社会融资规模中的占比只有51.3%,此外较大规模的融资是表外融资和直接融资。

表1-3 社会融资规模年度占比(%)

注:1.“—”表示数据缺失或很小;2.在2002—2012年社会融资规模中,人民币贷款为历史公布数,其余为核实数。

社会融资规模的结构趋势和近期特点

第一个特点是人民币贷款占比曾经大幅下降,但伴随金融去杠杆进程,表外融资表内化,人民币贷款近期明显回升。新增人民币贷款在社会融资规模中的占比由2002年的91.9%,下降至2013—2014年的55%左右,2015年恢复至73%。2018年1月至2月,人民币贷款占社会融资规模增量的87.6%,比2017年全年水平高16.4个百分点。

第二个特点是实体经济通过金融机构的表外融资迅速缩减。

2006—2013年,实体经济以委托贷款、信托贷款和未贴现的银行承兑汇票获得的融资的年平均增速为39.5%,而2002年这些表外融资的业务量还很小。

近期表外融资急剧缩减,2018年1月至2月,委托贷款、信托贷款和未贴现的银行承兑汇票在社会融资规模增量中的占比分别为-3.5%、2.6%和3.6%,表外融资合计仅占社会融资规模增量的2.8%。

第三个特点是直接融资占比提高,但2017年以来,直接融资占比大幅下降。直接融资股票和债券在2002年很少;2007年,企业债券和股票融资占比超过10%;2014年,达到17%左右;2015年,占比达到24%;2016年,非金融企业境内债券和股票合计融资4.2万亿元,是2002年的42.6倍,占同期社会融资规模的23.9%,比2002年提高了18.95个百分点。但是2017—2018年的直接融资占比没有超过两位数,2017年由于利率较高,我国债券发行不多。2017年,直接融资占比骤降至6.8%。2018年1月至2月,非金融企业境内债券和股票合计融资2 795亿元,同比增多2 653亿元。

社会融资规模能反映出融资总量和融资结构每个月的变化,这也是社会融资规模指标的意义之一。同时,社会融资规模指标还提供了融资结构(如银行表内、表外和直接融资结构)等信息,有利于更全面地反映我国经济金融运行情况,比如不同区域、不同细分领域的特征以及实体经济融资规模、融资成本变化的方向,并前瞻性地反映经济运行的边际变化以及地区发展差异等。

社会融资规模与货币供应量是一枚硬币的两面

货币供应量是从存款类金融机构负债端来统计的社会整体货币总量,代表着金融体系为实体经济提供的流动性和购买力。而社会融资规模则是从金融机构资产端和金融市场发行端统计,从全社会资金供给的角度反映了金融体系对实体经济的支持。因此,从资产负债的角度看,社会融资规模和货币供应量能够相互补充和相互印证,二者并不是相互替代的关系。

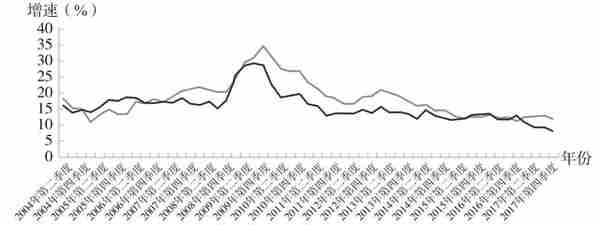

从历史上看,社会融资规模存量增速与广义货币增速走势基本一致,两者相关系数达到0.88(见图1-1)。在几个月之内,两者的增速甚至完全一致,比如2016年第一季度末,两者的同比增速都是13.4%。

图1-1 社会融资规模存量增速和广义货币增速

近期社会融资规模与广义货币增速不一致的原因

2016年以来,社会融资规模和广义货币的同比增速相差很多。从2016年10月开始,两者增速逐渐背离。2017年8月末,社会融资规模同比增速为13.1%,而广义货币增速只有8.9%,前者比后者高4.2个百分点。根据2018年2月末的数据,广义货币同比增速为8.8%,社会融资规模的同比增速是11.2%,两者的增速差逐渐缩小,收窄了1.4个百分点。我相信,随着金融去杠杆的逐渐深入,这两个指标会更加接近。

为什么2017—2018年社会融资规模和广义货币的同比增速不一致?主要原因是金融去杠杆。我于2017年10月在《中国金融》第21期上发表了一篇文章,并在文中阐述了这个观点。

在社会融资规模统计中,要扣除金融体系内部的资金往来,因而社会融资规模主要反映金融体系对实体经济的资金支持;而广义货币则既包括企业存款和个人存款,也包括非存款类金融机构在存款类金融机构的存款,但是后者常被人们忽视。

广义货币是由存款类金融机构发行的,因为只有存款类金融机构才可以接受存款,才会产生广义货币。但是,信托投资公司、保险公司、证券公司、基金公司等非存款类金融机构也持有广义货币。比如,客户保证金是证券公司存入银行的,这就是非存款类金融机构持有的广义货币。再比如,保险公司、信托投资公司、基金公司也把钱存入银行,这些也被计算为广义货币。所以,要准确预测广义货币非常难。例如2017年12月31日,某家银行给基金公司放款1亿元,这1亿元很快会成为基金公司在银行的存款;如果银行放款给信托投资公司,就会形成信托投资公司在银行的存款。放款的同时也产生存款,而存款是广义货币。再举一个例子,财政存款是不计入广义货币的,因为财政存款不是很活跃,全世界的情况都是如此。如果某一天某地方财政局通过采购等形式把钱转给企业或拨款给事业单位,这笔钱很快成为这家企业或者事业单位在银行的存款,这会被计入广义货币。这些变动是没法预测的。所以,不到最后一刻,没法准确预测广义货币。当然,广义货币增速变化的方向大体是可以预测的。最近,金融去杆杠的概念很热门。它的主要形式就是减少非存款类金融机构持有的广义货币。

举一个最简单的例子,现在表内理财不到5万亿元,表外理财24万亿元,总数近30万亿元。个人购买了理财产品以后,银行会支付5%左右的理财收益,同时,银行一定会拿这笔钱再去投资。银行可能投资债券、信托和委托贷款,最后也有可能投资房地产。这本来是很简单的一件事,即个人或企业把钱存到银行,银行贷给企业。这也是30年前最传统的唯一的通道。整个社会可以分成两个部门:一部分是资金多余的部门,包括个人和企业;另一部分是资金短缺的部门,也就是需要资金的企业和个人。所以,当时银行就是一个中介,既是信息中介又是信用中介。

如今不只有一个通道,银行可以不直接贷款,而可以投资于信托、资产管理计划、基金等,导致资金转来转去,整个链条越转越长。非存款类金融机构持有的广义货币也是广义货币,所以资金只要多转一圈,货币供应量就多一块,所以真正对实体经济有影响、对实体经济有促进作用的资金并没有那么多。其中一部分资金只是转来转去,这就叫通道。

目前金融去杆杠主要在压通道、减通道和强监管。所以,委托贷款、银行承兑汇票等表外业务减少了,资金回到银行表内,人民币贷款就增加了。

很多人理解政府、个人和企业去杠杆,但未必理解金融去杠杆。个人去杠杆就是个人贷款少一点。政府和企业去杠杆就是贷款、债务少一点。所谓的金融去杠杆,直观表现之一就是通道业务减少,金融直接向实体经济提供融资,而不是经由很多环节之后资金才能支持实体经济。当然,这些通道不可能完全杜绝,但是以前太多了。影子银行太多了,最后资金转来转去,不仅扩大了广义货币供应量规模,而且推高了贷款利率。资金每转一道就提高一道利率,最后将实体经济的贷款利率越推越高,广义货币供应量规模也越来越大。因为压通道、减通道和强监管,所以广义货币增速降低了,同时也有利于解决实体经济融资难、融资贵的问题。

2017年8月正好是社会融资规模增速和广义货币增速差异最大的时候,相差4%(见表1-4)。广义货币供应量规模之所以下降,一是因为对政府债权下降,使得地方政府债务减少,或者债转股等;二是因为银行对信托、基金、证券等其他金融部门的债权大大下降。2016年1月至8月,对其他金融部门债权对广义货币增速的贡献率是63.2%,2017年1月至8月则是15.6%,相应地,2016年1月至8月对其他金融部门债权拉动广义货币上涨7.2%,广义货币增速为11.4%,其他金融部门的杠杆贡献了广义货币总体增速的一半以上!但是到了2017年1月至8月,对其他金融部门债权仅拉动广义货币上涨1.4%,说明我们其他金融债券的通道业务规模大幅下降,使得广义货币增速变慢了。2017年1月至8月与2016年1月至8月相比,对其他金融部门债权对广义货币增速的拉动下降了5.8%。

表1-4 各来源结构对广义货币变动的贡献率和拉动率(2017年8月末)

再看2018年发布的数据(见表1-5),2017年1月至2月对其他金融部门债权拉动广义货币上涨4%,而2018年1月至2月,仅拉动广义货币上涨0.9%,说明金融去杠杆在继续,这也是货币供应量减少的一个重要原因,只是已经不像一年前那么高。当然我们还处于金融去杠杆和强监管的进程中。那么,监管的边际强度是继续增强,还是有所减弱呢?我的个人观点是,边际强度不可能继续增强。

表1-5 各来源结构对广义货币变动的贡献率和拉动率(2018年2月末)

金融去杠杆在人民币贷款数据中也有所体现。社会融资规模中的人民币贷款和信贷收支表中报告的人民币贷款是有差异的。事实上,社会融资规模中的人民币贷款只是金融企业对实体经济的贷款,不包括金融体系内部的贷款。而信贷收支表中的人民币贷款,不仅包括对实体经济的贷款,还有存款类金融机构对非存款类金融机构的贷款,包括银行对信托、基金的贷款等。在正常情况下,信贷收支表中的人民币贷款规模更大,因为它包含两部分,一部分是对实体经济的贷款,另一部分是对非实体经济的贷款。但是,最近信贷收支表中的人民币贷款小于社会融资规模的贷款,说明存款类金融机构对非存款类金融机构贷款逐渐减少,呈负增长的趋势。

社会融资规模与主要经济指标具有较强的相关性

利用2002年以来的季度数据,我们对社会融资规模增量、广义货币新增额、新增人民币贷款与主要经济指标(如GDP、社会消费品零售总额、固定资产投资完成额等)分别进行计量分析。研究发现,我国社会融资规模增量与主要经济指标,均具有很高的相关性(相关系数为0.89~0.94),且相关系数均高于广义货币和新增人民币贷款约0.1左右,说明社会融资规模增量与GDP、投资和物价等经济变量之间存在长期稳定的协整、显著的因果关系。

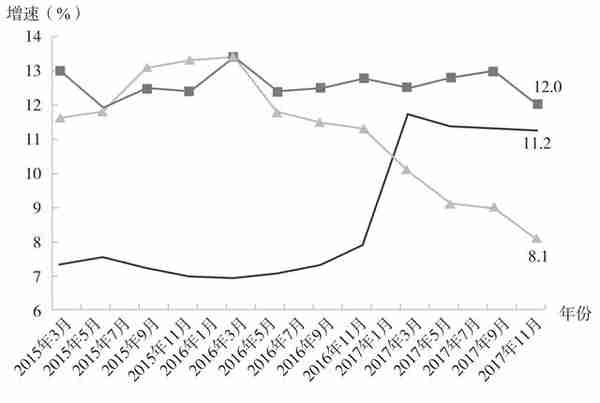

2017年以来,金融去杠杆和强监管导致广义货币增速大幅下降,但这并不意味着金融体系支持实体经济的力度不足。社会融资规模指标是衡量金融体系支持实体经济比较全面、客观的指标。2017年,社会融资规模增速为12%,增速较快。

图1-2中的第一条线代表社会融资规模增速,基本变化不大,保持在12%~13%;而2017年底广义货币增速只有8.1%,降为个位数,这是前所未有的。按以往经验,一般情况下,GDP增速加上CPI(4),再加2~3个百分点,就是广义货币增速。例如,GDP增速是6.8%,CPI是1.6%,再加2~3个百分点,广义货币的增速应该会达到10%以上,但是2017年广义货币增速只有8.1%,广义货币波动非常厉害,相比之下,社会融资规模则比较平稳。

图1-2 社会融资规模增速、广义货币增速与GDP名义增速对比

未来几年M2增速将高于2017年

2018年《政府工作报告》未对M2和社会融资规模设定具体的增速目标。此前,2016年设定的M2增速目标是13%左右,2017年则是12%左右。现在有一种观点说,我们不提具体指标是因为M2与实体经济脱节,不能反映实体经济的真实运行情况,同时M2短期波动太大,很难掌控。但我觉得恰恰相反,未来的M2与实体经济的关系反而会更加紧密。因为以前M2有相当一部分在金融体系内部流转,原本12%的增速中可能有2%~3%是金融体系内部创造的,现在空转减少,M2增速就下降了,这意味着M2与实体经济的相关性和拟合度提高,所以M2并没有脱离经济,也不是说M2不反映经济,我觉得恰恰相反,M2更反映经济了,只不过我们对M2的研究还不够。

随着金融运行情况的变化,社会融资规模和M2的决定因素也发生了变化,一时很难预测这两个指标的增速。回过头来看,前几年的金融创新为实体经济服务不足,致使资金在金融体系内部空转,并积聚了较大风险。鉴于金融去杠杆的进程和大量融资回表,预计未来一段时间:

● M2增速与经济增长的相关性会提高。我的观点和主流观点正好相反,主流观点都觉得这两者的相关性会减弱,但我觉得金融去杠杆以后两者的相关性会提高。

● M2与社会融资增速的差异将会缩小。

● M2增速或有所回升,将超过2017年。

本文根据作者2018年3月21日在“北大汇丰金融前沿讲堂”的演讲整理,经作者审阅。

上一篇

上一篇